- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Оценка стоимости европейских опционов на купонные облигации

Предполагается, что краткосрочная процентная ставка определяется стохастическим дифференциальным уравнением

причем в любой момент времени т при увеличении краткосрочной процентной ставки уменьшаются стоимости всех облигаций с нулевым купоном.

причем в любой момент времени т при увеличении краткосрочной процентной ставки уменьшаются стоимости всех облигаций с нулевым купоном.

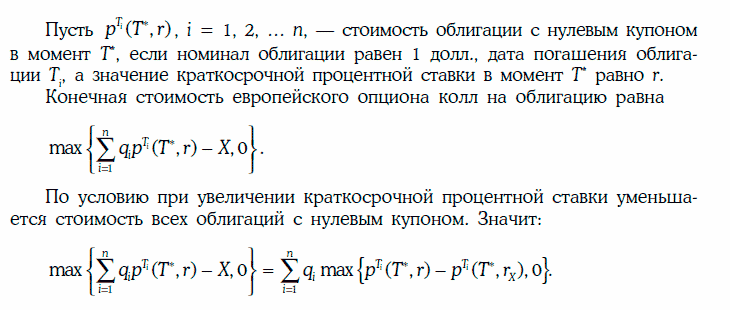

Рассмотрим европейский опцион колл на купонную облигацию, по которой после даты истечения опциона T* обещают выплатить денежные суммы

Обозначим через rх значение краткосрочной процентной ставки в момент Т*, при котором стоимость рассматриваемой облигации в этот момент совпадает с ценой исполнения опциона X.

Из данного соотношения следует, что при отсутствии арбитражных возможностей стоимость европейского опциона колл на купонную облигацию должна совпадать со стоимостью портфеля, содержащего qi (i = 1, 2…., n) европейских опционов колл с ценой исполнения X1 = рTi (T*, rx) на облигацию номиналом 1 долл. с нулевым купоном, дата погашения которой Ti.

Таким образом, чтобы оценить стоимость европейского опциона колл на купонную облигацию, необходимо:

- определить значение краткосрочной процентной ставки гx, при котором стоимость купонной облигации в момент истечения опциона Т равна цене исполнения этого опциона X;

- найти стоимость облигации с нулевым купоном pT (Т*, rх), i = 1, 2…., n, в момент Т* если номинал облигации равен 1 долл., дата погашения облигации Тi, а краткосрочная процентная ставка в момент Т равна rx;

- оценить стоимость европейского опциона колл с ценой исполнения Xi = pT

i (Т*, rх) на облигацию номиналом 1 долл. с нулевым купоном, дата погашения которой Тi, i = 1, 2…. n; - стоимость европейского опциона колл на купонную облигацию найти в виде линейной комбинации стоимостей опционов на облигации с нулевым купоном.

Замечание. Аналогичным образом находится стоимость европейского опциона пут на купонную облигацию.

Статьи по теме

- Краткий обзор Нового базельского соглашения по капиталу

- Модель управления активами и пассивами (ALM)

- Метод сигналов

- Подход на основе регрессионного анализа

- Модели возникновения финансовых кризисов

- Минимальные требования к достаточности капитала с учетом кредитного и рыночного рисков

- Подход на основе внутренних моделей банков. Верификация моделей расчета VaR по историческим данным

- Подход на основе внутренних моделей банков. Количественные критерии

- Подход на основе внутренних моделей банков. Качественные критерии

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)