Для оценки доходности портфелей облигаций чаще всего используются следующие две меры доходности: средневзвешенная доходность и внутренняя доходность.

Средневзвешенная доходность портфеля облигаций

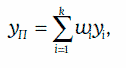

Средневзвешенная доходность портфеля облигаций (weighted average portfolio yield) определяется по формуле:

где k – число облигаций в портфеле;

где k – число облигаций в портфеле;

yi – доходность i-й облигации, i = 1, 2, …, k;

wi – отношение рыночной стоимости i-й облигации к рыночной стоимости всего портфеля, i = 1, 2, …, k.

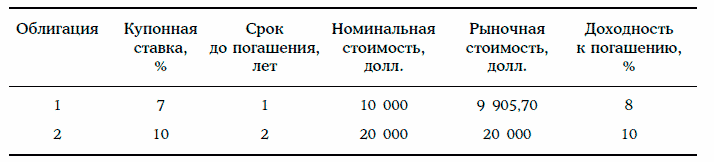

Пример 1. Портфель состоит из двух облигаций с полугодовыми купонами, параметры которых указаны в таблице:

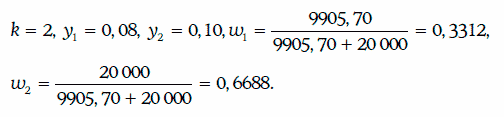

Определим средневзвешенную доходность портфеля облигаций. В данном случае

Следовательно, средневзвешенная доходность портфеля равна

yп = 0,3312 • 0,08 + 0,6688 • 0,10 = 0,0934, т. е. 9,34 %.

Внутренняя доходность портфеля облигаций

Внутренней доходностью портфеля облигаций (portfolio internal rate of return) является процентная ставка, при которой приведенная стоимость потока платежей от портфеля совпадает с рыночной стоимостью этого портфеля. Следовательно, чтобы определить внутреннюю доходность портфеля облигаций, предварительно необходимо найти поток платежей по данному портфелю.

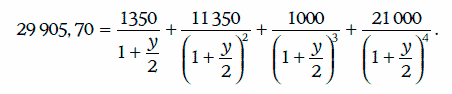

Пример 2. Найдем внутреннюю доходность портфеля облигаций из примера 1.

Поток платежей по рассматриваемому портфелю имеет следующий вид:

Следовательно, внутренняя доходность портфеля облигаций должна удовлетворять уравнению:

Значит, у = 0,0959.

Значит, у = 0,0959.

Таким образом, внутренняя доходность портфеля облигаций составляет 9,59 %.