- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Товарно-материальные запасы

Cистемы управления запасами сырья, основных и вспомогательных материалов проектируются, с одной стороны, с целью непрерывного обеспечения производства каким-либо видом материального ресурса, с другой стороны — для сокращения запасов и уменьшения затрат на хранение. Для разрешения этого противоречия менеджмент должен четко структурировать последствия наличия избыточных запасов и их нехватки.

Обычно выделяют следующие проблемы, связанные с избыточными запасами:

- слишком большой объем оборотного капитала оказывается связанным в запасах сырья;

- увеличение количества и объема запасов неизбежно вызывает рост издержек на хранение;

- использование дополнительных складских площадей;

- возрастание риска порчи запасов;

- рост количества неликвидных запасов и пр.

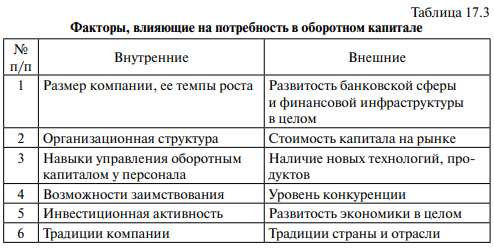

Оптимальный уровень запасов рассчитывается с учетом многих факторов и их роли на каждом конкретном предприятии, в каждом конкретном проекте. Таблица 17.3 дает обобщенное представление о факторах, которые следует рассматривать при определении потребности в оборотном капитале.

К проблемам, связанным с недостаточным уровнем запасов, обычно относят:

- срыв производственной программы;

- нарушение ритмичности производства;

- убытки из-за простоя оборудования, снижения производительности труда;

- упущенная выгода из-за недовыпуска готовой продукции, востребованной рынком;

- потеря потенциальной и реальной клиентуры.

Например, в одной из компаний авторам учебника пришлось выделить (и работать с ними) следующие группы запасов:

- неликвидный запас, который можно только списать, предварительно выявив факторы, причины и виновников его возникновения;

- невостребованный в течение 3—6 месяцев запас, величину которого целесообразно пересмотреть на основе вышеприведенных факторов или изучить возможности его продажи;

- спекулятивный запас под будущее производство, обычно формирующийся ввиду высокой инфляции (при наличии такого запаса целесообразно еще раз оценить правильность гипотезы о его «дешевизне» с учетом изменения стоимости денег и других факторов);

- запасы для долгосрочных проектов, формирование которых имеет свои особенности, например, ввиду влияния таких внешних факторов, как дефицит новых видов сырья и материалов, высокая стоимость финансовых ресурсов;

- традиционный операционный запас под текущие потребности производства;

- запасы под неопределенность сбыта, на величину которых в первую очередь влияет такой фактор, как конкуренция;

- запасы под неопределенность поставок, на которые влияют такие факторы, как доступность сырья и материалов, условия отсрочки платежа и пр.

Приведенные в таблице факторы целесообразно учитывать при рассмотрении запасов не только в традиционной классификации (сырье и материалы, незавершенное производство, готовая продукция), но и выделяя наиболее значимые группы запасов для каждой компании в каждом конкретном случае.

Статьи по теме

- Финансовые механизмы работы служб взаимоотношений

- Корпоративное управление как система механизмов поиска консенсуса интересов стейкхолдеров

- Рекомендации по выстраиванию взаимоотношений с рынком капитала

- Задачи и функции подразделений компании, отвечающих за связи с ключевыми стейкхолдерами

- Мотивы и цели слияний и поглощений

- Определения слияний и поглощений

- Налоговое поле компании и основные элементы налогообложения

- Организация процесса налогового планирования

- Права и обязанности налогоплательщиков и налоговых органов

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)