На территории Российской Федерации существует два налоговых режима: общая система налогообложения и специальные налоговые режимы: для производителей сельскохозяйственной продукции, предприятий малого и среднего бизнеса (упрощенная система налогообложения) и для мелкого бизнеса в сфере торговли и услуг (ЕНВД). Компании, которые не могут использовать указанные налоговые режимы, работают в общей системе налогообложения. Если компании не используют природные ресурсы, то они не платят такие налоги, как налог на добычу полезных ископаемых, водный налог, сборы за использование объектов водного и животного мира.

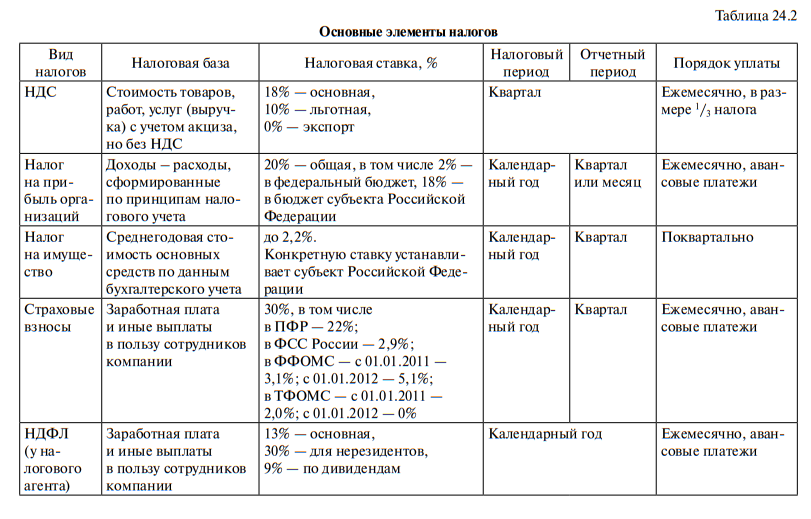

Таким образом, для большинства компаний в сфере производства, торговли, строительства, транспорта, связи и других отраслей экономической деятельности налоговое поле состоит из следующих налогов:

Кроме указанных налогов с 2010 г. компании уплачивают страховые взносы с заработной платы своих сотрудников в государственные внебюджетные фонды (Пенсионный фонд Российской Федерации (ПФР), Фонд обязательного медицинского страхования (ФОМС), Фонд социального страхования (ФСС России)). Несмотря на то что эти взносы не имеют налоговой природы, они являются существенными платежами для компании и должны быть учтены в расчетах налоговых и иных подобных расходов. До 2010 г. указанные платежи взимались в виде единого социального налога. По налогу на доходы физических лиц (НДФЛ) компании являются налоговыми агентами, т.е. удерживают указанный налог из доходов сотрудников компании и перечисляют его в бюджет. За неправильное исчисление данного налога компании также несут ответственность в виде штрафных санкций.

В предыдущей главе отмечалось, что применительно к каждому налогу в НК РФ установлены его основные элементы, к которым относятся следующие понятия:

Однако каждый налог имеет свои особенности формирования налоговой базы. И эта особенность является предметом налогового планирования. Рассмотрим особенности формирования налоговой базы и суммы налога применительно к каждому налогу.

Налоговая база и механизм исчисления НДС. Особенность планирования налога на добавленную стоимость определена тем, что данный налог является косвенным. В предыдущей главе мы рассматривали сущность косвенных налогов и особенности их взимания. НДС продавцы товаров (работ, услуг) включают в цену каждого товара (работы, услуги) и выделяют их отдельной строкой, дабы было видно, какую сумму компания взяла у своего покупателя и должна отдать в бюджет. Однако покупатель имеет право сумму НДС, предъявленную продавцом, принять к вычету при расчетах с бюджетом. Таким образом, в общем случае сумму налога, исчисленную исходя из налоговой базы и соответствующей ставки налога, компания имеет право уменьшить на суммы НДС, которые были предъявлены ей при приобретении материальных ресурсов поставщиками таких ресурсов:

Основным документом для осуществления такого вычета является счет-фактура, полученная от поставщика. В счете-фактуре цена ресурса указывается без НДС, сумма НДС указывается отдельно.

Однако если поставщик материальных ресурсов не является плательщиком НДС, например работает на упрощенной системе налогообложения, то он не выставляет счет-фактуру и у покупателя нет оснований для вычетов, так как он не уплачивает НДС в цене приобретенного ресурса. И в этом случае сумма НДС к уплате в бюджет будет равна сумме НДС, начисленной со стоимости реализованной продукции:

Если же сам покупатель приобретает ресурс для совершения операций, не облагаемых НДС, то сумму НДС, выставленную ему поставщиком, он относит на расходы компании. Например, инвестиционная компания совершает операции с ценными бумагами, которые, согласно ст. 149 НК РФ, НДС не облагаются. При этом в цене за аренду помещения арендодатель учел НДС и выставил счет-фактуру. Сумма такого НДС будет отнесена на расходы компании. Поясним сказанное на примерах.

Пример. Компания А является производителем колбасных изделий. За квартал отгрузила своим оптовым покупателям 5 т сырокопченой колбасы по цене 150 руб. за кг (без НДС) и 10 т вареной колбасы по цене 60 руб. за кг (без НДС).

Ставка НДС. Согласно п. 1—2 ст. 164 НК РФ и постановлению Правительства Российской Федерации от 23 июля 2007 г. № 466, колбаса вареная будет облагаться по ставке 10%, а сырокопченая — 18%.

Налоговая база за налоговый период:

Сумма НДС, которую начислит компания А за налоговый период:

![]()

Оптовые покупатели отгрузили товар в розничные сети по следующим ценам: сырокопченую колбасу по цене 200 руб. (без НДС) за 1 кг, а вареную по цене 80 руб. (без НДС) за 1 кг.

Налоговая база:

Розничные сети: продали продукцию населению по ценам за 1 кг:

сырокопченую колбасу — 354 руб., в том числе НДС 54 руб., вареную — 132 руб., в том числе НДС 12 руб.

Пример. При соблюдении условий предыдущего примера если оптовики не являются плательщиками НДС в силу норм ст. 146 и гл. 26.2 НК РФ (работают на упрощенной системе налогообложения). Оптовые покупатели не начисляют НДС в бюджет, а сумму НДС, выставленную им колбасным заводом (195 тыс. руб.), учтут в расходах. Тем самим их прибыль до налогообложения уменьшится на эту сумму.

Пример. При соблюдении условий предыдущего примера если оптовики не являются плательщиками НДС в силу норм ст. 146 и гл. 26.2 НК РФ (работают на упрощенной системе налогообложения). Оптовые покупатели не начисляют НДС в бюджет, а сумму НДС, выставленную им колбасным заводом (195 тыс. руб.), учтут в расходах. Тем самим их прибыль до налогообложения уменьшится на эту сумму.

Розничные сети начислят к уплате в бюджет сумму НДС в размере 390 тыс. руб. На сумму 260 тыс. руб. у них увеличатся расходы на закупку колбасных изделий, и тем самым снизится на эту сумму прибыль до налогообложения.

Для отдельных операций НК РФ предусмотрен особый порядок формирования налоговой базы, в частности при реализации имущественных прав, при уступке прав требования долга, у комиссионера, агента и в некоторых других особых случаях.

Согласно НК РФ, товары, отгружаемые с территории РФ и реализуемые за пределами Российской Федерации, так называемый экспорт, а также некоторые виды услуг, в частности услуги международной телефонной связи, услуги в космическом пространстве и некоторые другие, облагаются по ставке 0%. В этом случае компании не начисляют НДС, а сумму НДС, выставленную им продавцами при приобретении товарно-материальных ценностей, используемых для производства продукции, облагаемой по ставке 0%, имеют право принять к вычету. Таким образом, компаниям, работающим только на экспорт, бюджет должен возвращать сумму НДС, выставленную им поставщиками.

Для возврата такой суммы налогоплательщик должен представить в налоговые органы документы, установленные ст. 165 НК РФ, а именно:

Возврат суммы НДС осуществляется по решению налоговых органов после камеральной проверки представленных документов.

На представление указанных документов налогоплательщику отводится 180 дней (на период кризиса — 270 дней). Если документы не будут представлены в указанный срок, НДС к уплате в бюджет исчисляется в общем порядке, т.е. с даты отгрузки товара с уплатой пени за несвоевременную уплату НДС.

Пример. Вернемся к предыдущим примерам. Представим, что оптовик отгружает колбасные изделия на экспорт, тогда НДС в бюджет не начисляется, а компания предъявляет к вычету из бюджета сумму НДС в размере 195 тыс. руб., предъявленную ей колбасным заводом.

Мы можем сделать вывод, что планирование НДС в общем случае связано с денежным потоком компании. С расходами компании покупателя и, следовательно, ее прибылью сумма НДС, предъявленная поставщиком товара (работ, услуг), связана только тогда, когда сама компания-покупатель не является плательщиком НДС или приобретает товар (работы, услуги) для необлагаемых НДС операций.

Налоговая база и налог на прибыль. Под налоговой базой по прибыли признается денежное выражение прибыли, сформированной по принципам налогового учета, установленного главой 25 НК РФ.

Общие правила учета доходов и расходов и механизм формирования налоговой базы по прибыли можно определить следующим образом.

Доходами признаются общие поступления организации (в денежной и натуральной форме), учитываемые как:

Расходы, подобно доходам, учитываются как:

К расходам текущего налогового (отчетного) периода относятся также убытки прошлых налоговых периодов, учитываемые в течение 10 лет после налогового периода, в котором они возникли. Доходы и расходы учитываются на дату их осуществления (метод начисления) или на дату их оплаты (кассовый метод). Кассовый метод могут использовать компании (кроме банков), у которых средний размер выручки без НДС за четыре предыдущих квартала не превышает 1 млн руб. за каждый квартал. Остальные компании применяют метод начисления.

Налоговая база (доходы и расходы) формируется отдельно по следующим операциям:

Это обусловлено тем, что по данным операциям предусмотрен особый порядок налогообложения (особенности определения расходов, налоговой базы, переноса убытков).

Например, убытки от операций с ценными бумагами не уменьшают прибыль от иных видов деятельности, а переносятся на прибыль от таких операций будущих налоговых периодов. В свою очередь убытки от реализации векселей как ценных бумаг, не обращающихся на организованном рынке, не уменьшают прибыль от операций с акциями, обращающимися на организованном рынке.

Относительно расходов, связанных с производством и реализацией, следует отметить, что они в свою очередь делятся на следующие элементы:

Налоговый кодекс РФ определяет, как оцениваются указанные виды расходов для целей формирования налоговой базы по прибыли.

Для распределения расходов по налоговым (отчетным) периодам указанные виды расходов классифицируют как прямые и косвенные расходы. Косвенные расходы учитываются в налоговой базе налогового (отчетного) периода в полном объеме, а прямые распределяются с учетом остатков готовой, но нереализованной продукции на складе, незавершенного производства.

Часть расходов компании не может включаться в налоговую базу в полном размере. К таким нормируемым расходам относятся:

Амортизация основных средств и нематериальных активов может исчисляться одним из выбранных методов: линейным или нелинейным.

При линейном методе начисления амортизации норма амортизации определяется исходя из срока эксплуатации объекта основного средства или нематериального актива (устанавливается по десяти группам). Например, срок эксплуатации легковых автомобилей может устанавливаться в пределах от трех до пяти лет (третья амортизационная группа). Если компания принимает срок четыре года, то месячная норма амортизации, установленная линейным методом, будет равна 100% : 4 : 12 = 2,5%.

При нелинейном методе амортизация начисляется по нормам амортизации, установленным ст. 259.2 НК РФ по группам основных средств. Для третьей группы, к которой относятся легковые автомобили, норма нелинейной амортизации устанавливается в размере 5,6% в месяц.

Относительно вновь вводимых основных средств для целей налога на прибыль налогоплательщик имеет право включать в расходы до 10% капитальных вложений (относительно третьей — седьмой амортизационных групп основных средств до 30%) в момент начисления амортизации по основным средствам. При этом текущая сумма амортизационных отчислений рассчитывается из стоимости основных средств минус 10% (30%) отчислений. Данная норма позволяет ускорить процесс возврата инвестиций в основной капитал компании.

Налоговая база определяется по отчетным периодам нарастающим итогом с начала года. В течение налогового периода компании уплачивают авансовые платежи, исходя из налоговой базы отчетных периодов (I квартал, полугодие, 9 мес.).

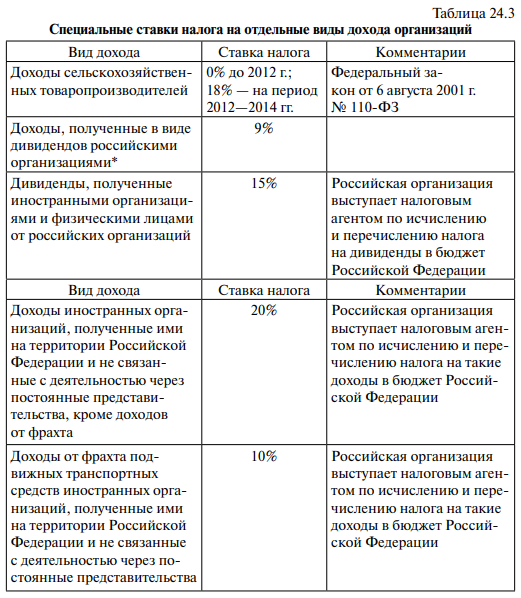

Изложенный порядок формирования доходов и расходов относится к налоговой базе, облагаемой по ставке 20 или 13,5% в отношении части прибыли, направляемой в бюджеты субъектов Российской Федерации, если последние ввели пониженную ставку для отдельных категорий налогоплательщиков. В отношении отдельных видов доходов применяются специальные налоговые ставки, приведенные в табл. 24.3. Налоговая база определяется отдельно применительно к доходам, облагаемым по разным ставкам.

* На момент принятия решения о выплате дивидендов организация — получатель дивидендов должна владеть на праве собственности вкладом в уставном капитале не менее 50% в течение более 365 дней.

Пример. Рассмотрим порядок уплаты налога на прибыль применительно к розничным сетям. Напомним, что розничный магазин продал населению за квартал (налоговый период для НДС) сырокопченой колбасы 5000 кг по цене 354 руб. за 1 кг, в том числе НДС — 54 руб., и вареной колбасы 10 000 кг по цене 132 руб. за 1 кг, в том числе НДС— 12руб.

Доходы в целях налога на прибыль равны выручке магазина без НДС, а именно:

![]()

Расходы магазина на приобретение товара (колбасы) без НДС равны 1800 тыс. руб.

Предположим, что все другие расходы магазина (торговая наценка) составляют 30% от стоимости закупленного товара, или 540 тыс. руб., и сформированы с учетом требований налогового законодательства. Налоговая база по прибыли:

![]()

Авансовые платежи по налогу на прибыль за I квартал составят:

![]()

Предположим, что экономические показатели магазина одинаковые по всем кварталам года. Тогда налоговая база по прибыли за налоговый период (календарный год) составит:

![]()

Сумма налога на прибыль:

![]()

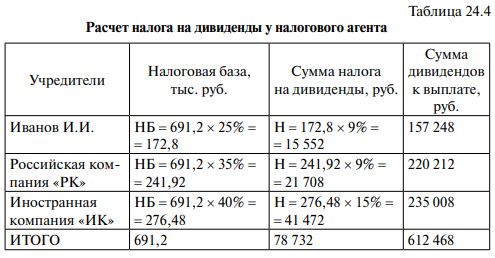

Предположим, что учредителями розничного магазина являются Иванов И.И. — резидент Российской Федерации (25%) и российская компания «РК» (30%), а также иностранная компания «ИК» (45%). Учредителями по итогам года принято решение о распределении чистой прибыли следующим образом: 460,8 тыс. руб. (40%) на развитие сети, а 691,2 тыс. руб. (60%) распределить между учредителями.

Компания как налоговый агент должна удержать налог на дивиденды, рассчитанные в табл. 24.4. Расчет налога на дивиденды у налогового агента

Таким образом, для собственников данного розничного магазина уровень налоговой нагрузки по налогу на прибыль:

![]()