Для российского рынка оценка требуемой доходности долга по фиксируемой в финансовой отчетности платности привлеченных заемных источников финансирования или по объявленным сделкам привлечения долга часто подвергается критике. Это происходит из-за предоставления кредитов на нерыночных основаниях (например, «родственными» банками, по схемам кроссубсидирования, аффилированными компаниями, по государственным льготным условиям), запутанности схем кредитования или наличия просроченной задолженности. Аналитики финансового рынка отстаивают тезис, что метод «наблюдения» наименее предпочтителен при прогнозе ставок доходности на развивающихся рынках.

Требуемая доходность по заемному капиталу компании не равна:

Ситуация на рынке может существенно измениться или риск компании поменяться (компания увеличит финансовый рычаг, увеличится коммерческий риск), в результате чего прежнее значение зафиксированной в договоре займа ставки не будет отражать текущую оценку риска.

Пример. По последнему бухгалтерскому отчету займы компании (платные заемные средства) составляли 20 млн руб., а процентные платежи, закладываемые в годовой бюджет на следующий год, предполагаются на уровне 2,2 млн руб. Вывод о величине требуемой доходности на уровне 11% годовых (2,2 : 20 = 0,11) будет не верен.

Так, привлеченный в 2002 г. компанией «Роснефть» кредит на 200 млн дол. сроком на 54 месяца имел одногодичный льготный период, т.е. процентные платежи возникли не сразу, а только через 12 месяцев после получения. По кредитному договору сумма 200 млн погашалась за 42 месяца равными долями с процентной ставкой LIBOR + 3,65% годовых; процентной ставке по займу, предоставляемому одним из акционеров компании или аффилированной компанией (банком).

При предоставлении займов владельцем собственного капитала или аффилированным банком можно предположить, что процентная ставка не соответствует рыночным условиям. Следует иным образом подойти к оценке кредитного риска компании (методом аналогов или через методику кредитного рейтинга).

Для обоснования требуемого уровня доходности за кредитный риск компании разработано несколько различных методов. Выбор из этих методов зависит как от степени развитости финансового рынка (наличия информации, ликвидности финансовых инструментов), так и от используемых форм привлечения займов.

Для компаний с публичным долгом (котируемыми на рынке долговыми ценными бумагами) рекомендуемый метод оценки требуемой доходности — по значению доходности к погашению (yield to maturity, YTM). Сложнее обстоит дело с предприятиями, где долг не публичен или которые только собираются привлекать заемный капитал. Рассмотрим рекомендуемые методы для таких компаний.

Метод волатильности денежных потоков, доступных для расчета с кредиторами. При наличии развитого рынка акций (высокой ликвидности, большой доли свободного денежного потока) стандартное отклонение по акциям компании может выступать приближенной оценкой нестабильности денежных потоков. Чем более нестабильны потоки, тем выше риски погашения обязательств.

Пример. Требуется рассчитать требуемую доходность по заемному капиталу авиакомпании Z. Стандартное отклонение акций авиаперевозчиков (анализ динамики акций по 48 американским авиакомпаниям) — 62%, спред — 2%, доходность по долгосрочным государственным ценным бумагам — 4,25% (табл. 20.1). Процентную ставку по заемному капиталу (kd) рассчитаем по формуле:

Таким образом, для компании Z:

![]()

Метод кредитного рейтинга. В диагностировании кредитных рисков и в определении требуемой доходности по заемным средствам большую роль играют рейтинговые агентства.

Данный метод получил наибольшую популярность на развивающихся финансовых рынках с достаточно слабо развитым долговым сектором.

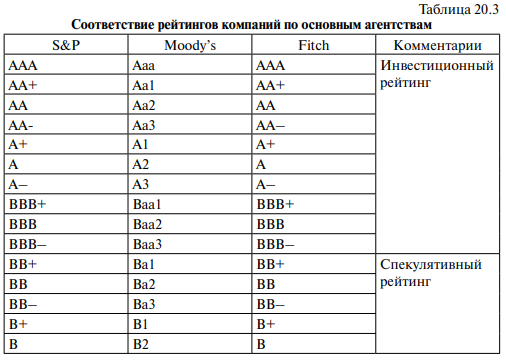

Общепризнанными считаются рейтинги трех агентств: Standart&Poor’s (S&P), Moody’s Investors Service (Moody’s) и Fitch Ratings (Fitch). В таблице 20.3 показано соотношение присваиваемых компаниям категорий в рамках указанных агентств.

По присвоенному кредитному рейтингу даже при отсутствии котировок или недоверии к декларируемой процентной ставке по банковской ссуде (отсутствие обращения облигаций или сложный банковский договор ссуды с множеством дополнительных условий) можно судить об уровне требуемой доходности по займам компании.

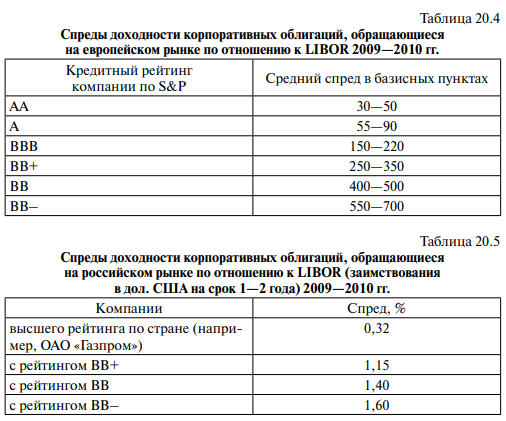

Соответствие ставки LIBOR и кредитного рейтинга компании демонстрируют табл. 20.4 (по облигациям) и табл. 20.5 (по банковским ссудам). Термин «спред» отражает разность между фактической ставкой доходности и ставкой по некоторому базовому финансовому инструменту (например, по государственным ценным бумагам или по ставке межбанковского кредитования).

Следует иметь в виду, что значение спреда чувствительно к изменению общерыночной ситуации. В кризисных периодах развития экономики значения спредов возрастают (при неизменяемом кредитном рейтинге).

Анализ соответствия кредитного рейтинга и требуемой доходности показывает, что переход на каждый пункт шкалы рейтинга в сторону повышения снижает стоимость заимствований российских компаний порядка одного процентного пункта. Долларовые заимствования двух-трехлетнего срока российских компаний при кредитном рейтинге на уровне ВВ+ обходятся не дороже ставки LIBOR, увеличенной на 2,5—3 процентных пункта (2,5% — премия при малых специфических рисках, 3% — при средних рисках).

Пример. В соответствии с таблицей 20.5 у компании «Транснефть» в 2006 г. при кредитном рейтинге ВВ+ (на уровне странового) и ставке LIBOR 1,8% требуемая доходность составит:

Подобный расчет предполагает первый (стандартный) метод включения спреда доходности по страновому риску в оценку требуемой доходности. Для предприятий, по которым данные риски несущественно влияют на генерируемые денежные потоки, учет спреда по страновому риску может осуществляться с введением коэффициента лямбда.

Одним из решений проблемы слабой предсказательной способности рисков кредитного рейтинга по международной шкале признанных агентств является использование рейтингов надежности корпоративных эмитентов, присваиваемых аналитическими подразделениями российских финансовых компаний, проводящих анализ по большей части облигационных выпусков отечественного рынка.

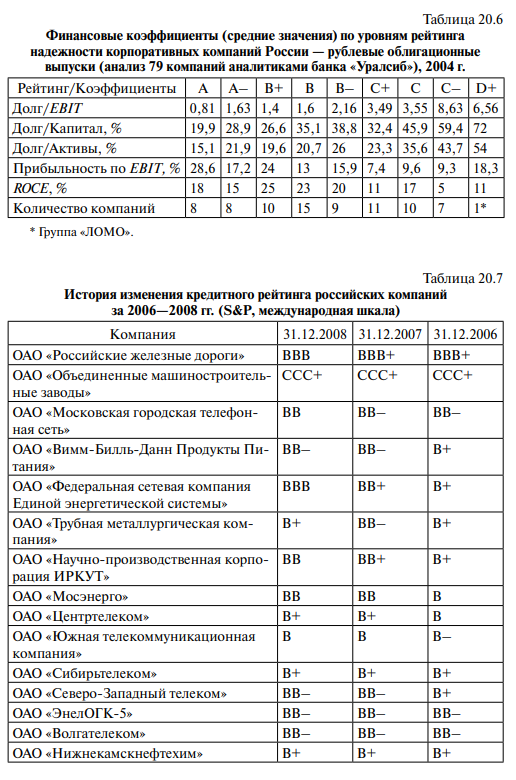

Например, публикуемый с 2003 г. рейтинг надежности финансовой группы «НИКойл», разрабатываемый отделом исследований долговых рынков. (В 2005 г. в результате интеграции бизнесов финансовой корпорации «НИКойл» и банковской группы «Уралсиб» была создана корпорации «Уралсиб».) Рейтинг строится по комплексной оценке риска своевременного обслуживания и погашения рублевых облигаций с учетом дополнительных рисков, накладываемых структурой облигационного займа. По аналогии с международными рейтингами шкала имеет уровни А, В, С, D с понижающими и повышающими поправками.

Средние значения финансовых коэффициентов для разных групп надежности эмитентов приведены в табл. 20.6.

В таблице 20.7 приведены результаты расчетов коэффициентов корреляции между фиксируемой на рынке требуемой доходностью по заемному капиталу (как YTM) и несколькими показателями кредитного риска (кредитный рейтинг, финансовые коэффициенты долговой нагрузки) (выборка 15 российских компаний).

Построенные регрессионные зависимости позволяют сделать вывод: на отрезке 2006—2007 гг. имела место умеренная связь (коэффициент корреляции rxy = 0,63 – 0,66) между ставками по заемному капиталу (YTM) и кредитным рейтингом. Кроме того, можно говорить о слабой связи YTM с отношением операционного денежного потока к заемному капиталу (OCF/D) (коэффициент корреляции r xy = 0,44) и с рентабельностью продаж (EBIT/Sales) с коэффициентом rxy = 0,3 – 0,5.

Для выборки из 15 компаний с уровнем значимости 5% критическим значением коэффициента корреляции является 0,44, следовательно, статистически достоверной можно считать связь YTM с кредитным рейтингом и с таким показателем долговой нагрузки, как OCF/D.

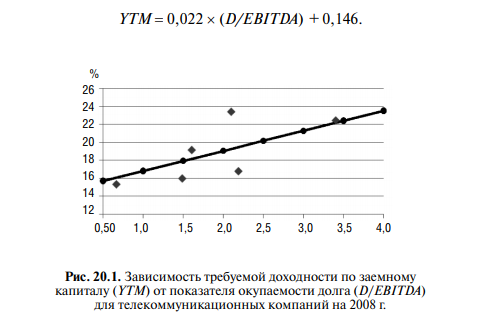

Для 2008 г. ни кредитный рейтинг, ни рентабельность продаж, ни показатель OCF/D не могут быть для всей выборки признаны важными в объяснении значений складывающихся уровней доходности по заемному капиталу. Более интересный результат получен при отраслевом рассмотрении зависимости доходности к погашению от ряда финансовых показателей, диагностирующих долговую нагрузку. Так, получена статистически значимая зависимость YTM с показателем D/EBITDA. Например, исходя из данных на рис. 20.1, для телекоммуникационных компаний уравнение имело вид:

Взаимосвязь YTM с кредитным рейтингом на докризисном временном отрезке принимала вид для 2006 г.:

![]()

для 2007 г.:

![]()

Для взаимосвязи YTM с показателем OCF/D (рис. 20.2) получены следующие уравнения регрессии для 2006 г.:

![]()

для 2007 г.:

![]()

Наше исследование показало, что значимыми факторами, которые должны учитываться при присвоении кредитного рейтинга и оценке требуемой доходности по заемному капиталу в рамках отраслевого рассмотрения, являются также коэффициент покрытия процентов (EBITDA/Interest) и рентабельность продаж (EBIT/Sales).

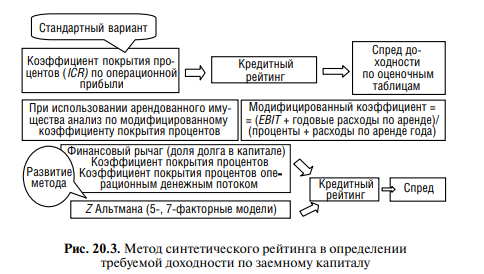

Синтетический рейтинг может строиться по ряду относительных финансовых показателей, диагностирующих долговую нагрузку компании и кредитный риск. Самым простым и часто применяемым является коэффициент покрытия процентов (interest coverage ratio, ICR).

В стандартном варианте коэффициент рассчитывается как отношение прибыли до уплаты процентов и налогов (EBIT) к годовой сумме процентов по долгам компании, подлежащих выплате. Могут использоваться и другие виды расчета данного показателя, когда, например, в числителе рассматривается прибыль до выплаты процентов, налогов и амортизации (EBITDA), или операционный денежный поток:

![]()

Для компаний, работающих на арендованных активах по лизингу, рекомендуется использовать модифицированный ICR, когда в знаменателе учитываются лизинговые платежи и платежи по аренде наряду с процентами по заемному капиталу.

Построение синтетического рейтинга по российским предприятиям должно учитывать специфические действия компаний по «приукрашиванию» отчетности, например переоценку активов перед выходом на рынок заимствований или увеличение прибыли за счет неосновной (внереализационной) деятельности. Например, если до переоценки активов корпорации «Интеко» в 2004 г. соотношение долга и капитала составляло 98%, то после переоценки сократилось до 68%. Существенный рост прибыли за 2003 г., как следует из отчетности, был достигнут за счет неосновной деятельности.

Пример. Применение метода синтетического кредитного рейтинга для оценки требуемой доходности по заемному капиталу. Компания Distrigaz Nord, владеющая румынскими газораспределительными сетями, имеет по отчетности ICR = 2,6. С учетом странового риска и спреда доходности государственных ценных бумаг сумма безрисковой доходности с премии за страновой риск составит:

5% + 4,5% = 9,5%.

Премия, согласно кредитному рейтингу компании, соответствующему ICR, может быть принята на уровне 2%. Требуемая доходность по заемному капиталу принимается на уровне 11,5% годовых (в долларовом исчислении).

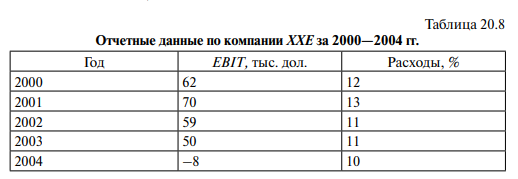

Пример. Применение метода синтетического рейтинга для компании с убытками в текущем году. На американском рынке в отчетном 2003 г. операционная и чистая прибыль компании ХХЕ отрицательны из-за существенного роста цен на сырье. Ежегодные значения выплат процентов по займам и операционная прибыль по годам показаны в табл. 20.8. Финансовому менеджеру дано задание оценить на основе метода синтетического кредитного рейтинга требуемую доходность по заемному капиталу для оценки барьерной ставки инвестиций.

Так как отрицательное значение операционной прибыли связано с нетипично высоким взлетом цен на нефть в 2004 г., то принятие кредитного синтетического рейтинга на уровне D было бы неверно.

Следует оценить усредненные значения коэффициента покрытия процентов за прошлые годы:

![]()

Этому значению коэффициента соответствует кредитный рейтинг а уровне А– со спредом доходности в 1%. Требуемая доходность по заемному капиталу может быть принята на уровне: безрисковая ставка + 1%.

Развитием метода синтетического кредитного рейтинга по коэффициенту покрытия процентов является использование не одного, а ряда финансовых показателей. Один из вариантов подобной модификации показан на рис. 20.3.

Правило 1 — корректировать дополнительные условия предоставления займов на величину процентной ставки. Например, следует пересчитывать требование компенсационного остатка, дисконтные условия предоставления, дополнительные расходы по обслуживанию, возникающие потери по операционной или инвестиционной деятельности, которые часто имеют место в связанных кредитах (поставка продукции по цене ниже рыночной, покупка оборудования у фиксированного в договоре займа поставщика по цене выше рыночной и т.п.). Аналогично необходимо учитывать налоговые особенности использования привлеченных заемных средств. Например, удорожание за счет «замораживания» НДС на период срока кредитования.

Правило 2 — учитывать количество разовых выплат процента в течение года. Общее правило гласит: чем чаще осуществляются выплаты в течение года, тем дороже заем при прочих равных условиях. Эквивалентная процентная ставка с уплатой процента один раз в год носит название эффективной процентной ставки.

При сравнении компаний по дороговизне привлекаемых источников финансирования и при расчете стоимости капитала рекомендуется использовать эффективную процентную ставку. Так, например, при размещении компанией «Газпром» трехлетнего купонного облигационного займа с купонной ставкой 15% годовых и двухразовой выплатой купона (7,5% доходность купона), при цене размещения 98,81% от номинала эффективная доходность к погашению составит 16,35% годовых. Эта оценка включает факт размещения облигации с дисконтом и двухразовые купонные выплаты.

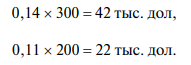

Правило 3 — внимательно относиться к бридж-финансированию. Данный вид финансирования не отражает долгосрочных оценок инвестиционного риска и требуемой доходности. Для российского рынка перекредитование или бридж-финансирование (привлечение капитала с намерением погасить его в ближайшее время при размещении более выгодных долгосрочных займов) было мало распространено до кризиса 2008—2009 гг.

Такой инструмент применяло лишь небольшое число компаний. Например, компания «Русский алюминий» заимствовала в начале 2004 г. 300 млн дол. на два года с погашением при получении более крупного займа (порядка 1 млрд дол.).

В кризисные 2008—2009 гг., когда стоимость денег на рынке существенно возросла, многие предприятия вынуждены были использовать подобные финансовые инструменты. Следует иметь в виду, что ставка временно привлекаемого кредита, несмотря на формально длительный срок ее погашения, не должна приниматься за требуемую доходность. Бридж-финансирование отражает срочную потребность в деньгах при подготовке более выгодных долгосрочных заимствований.

Следующие два правила мы рассмотрим ниже. Поскольку они применяются для расчета требуемой доходности по заемным средствам, которые различаются условиями привлечения, то вначале представим алгоритмы расчета.

Во-первых, требуемая доходность компании по обращаемому на рынке облигационному займу может быть определена как доходность к погашению.

Напомним, что по купонной облигации различают следующие ставки.

Купонную ставку (coupon rate, CR) — ежегодная купонная выплата за каждую денежную единицу номинала:

Обычно купонная ставка объявляется в процентах годовых. Если предполагается выплата купона два раза в год (общепринятый вариант размещения облигаций), то каждая купонная выплата по облигации равна С/2;

Текущую доходность или процентную доходность (current yield, CY) — ежегодная купонная выплата на каждую денежную единицу текущей цены:

![]()

Общую ожидаемую доходность за год (total yield, TY) как сумму текущей доходности и доходности прироста капитала за год (t):

![]()

Доходность к погашению — ставка дисконтирования, которая уравнивает PV всех будущих выплат с текущей ценой облигации. Для облигации со сроком обращения один год YTM аналогична общей доходности за год. Для среднесрочных и долгосрочных облигаций YTM можно рассматривать как ежегодную доходность, которую инвестор получит, если будет держать облигацию до погашения. Обычно рассчитывается на электронном калькуляторе или приближенно.

Предложены различные формулы приближенной оценки доходности к погашению, например традиционная формула:

В ряде случаев лучшее приближенное значение дает формула:

![]() Пример. При оценке доходности к погашению облигации с пятилетним сроком обращения и 10%-ной купонной ставкой при номинале 1 тыс. дол., при текущей цене 1059,12 дол. точное значение, полученное из решения уравнения, составит 8,5%, традиционная формула приближения дает значение 8,56%, а YTM ₁ дает значение 8,48%.

Пример. При оценке доходности к погашению облигации с пятилетним сроком обращения и 10%-ной купонной ставкой при номинале 1 тыс. дол., при текущей цене 1059,12 дол. точное значение, полученное из решения уравнения, составит 8,5%, традиционная формула приближения дает значение 8,56%, а YTM ₁ дает значение 8,48%.

Во-вторых, в ряде случаев договор предоставления займа предполагает погашение номинальной суммы (фиксируемой в пассивах баланса) равными частями по годам.

Пример. Если величина займа составляет 200 млн дол. и выплачивается равными частями в течение пяти лет по 48,8 млн дол., то соответствующая процентная ставка, характеризующая требуемую доходность по заимствованию, находится из уравнения:

Вынося за скобки ежегодный платеж, получаем упрощенное выражение, содержащее приведенное значение единичного аннуитета (обозначим как PVAIF ):

![]()

Далее либо по финансовой функции Excel ВНДОХ находим ставку процента, либо подбираем соответствующее табличное значение:

![]()

Для пяти лет табличное значение соответствует процентной ставке 7% годовых. По займу 200 млн дол. с погашением пятью выплатами по 48,8 млн дол. ежегодно требуемая доходность равна 7% годовых. Поиск требуемой доходности погашаемого займа по определенной схеме предполагает нахождение внутренней нормы доходности по потокам такого займа. Например, если по ссуде в 500 млн дол.

С временным промежутком 7 лет выплаты по годам строятся по схеме, показанной в табл. 20.9, и схема выплат согласована с учетом прогноза будущих поступлений у заемщика, то по финансовой функции Excel ВНДОХ находим ставку процента, соответствующую текущему получению суммы 500 млн дол. и ежегодных выплат. Получаем значение 5%, т.е. искомую ставку заимствований компании.

Правило 4 — для дисконтных ссуд. В этом случае процент выплачивается в момент предоставления ссуды, а номинал — по окончании периода кредитования, расчет требуемой доходности строится

по формуле:

![]()

Пример. Компания берет дисконтную ссуду 300 тыс. дол. по ставке 16% годовых сроком в 1 год. Тогда уплачиваемая сумма процентов по займу составляет 48 тыс. дол.:

Фактически уплачиваемый процент по дисконтной ссуде будет выше номинального, зафиксированного в договоре, а получаемая сумма меньше 300 тыс. дол. на величину процента, что видно из расчета:

Таким образом, при договорной процентной ставке 16% годовых фактически уплачиваемый процент и требуемая доходность по такому займу составят 19% годовых.

Правило 5 — для банковских ссуд с требованием компенсационного остатка. Требуется пересчет номинальных договорных процентных ставок в фактически уплачиваемые проценты, которые и будут рассматриваться как требуемая доходность.

Пример. Компания имеет кредитную линию в 500 тыс. дол. и должна поддерживать компенсационный остаток по непогашенным суммам в размере 14%, а на неиспользуемую часть кредита — 11%. Договорная процентная ставка по займу — 20% годовых. Компания заняла 300 тыс. дол. Фактическая процентная ставка, соответствующая данному договору, будет рассчитываться следующим образом:

Компенсационный остаток составит:

Таким образом, общий остаток равен 64 тыс. дол. Используя приведенную выше формулу, произведем расчет:

![]()

Следовательно, требуемая доходность по ссуде с компенсационным остатком составит 25,4%.