С персоналом (HR-подразделений) В современном мире уже никто не сомневается, что «кадры решают все», поэтому ошибочны решения тех компаний, которые стремятся сэкономить на персонале и тем более на наемном топ-менеджменте.

Предприятия, стремящиеся к лидерству, понимают значение HR-службы, которая кроме традиционной работы учета, делопроизводства, оценки имеющейся рабочей силы на современном рынке должна занимать проактивную позицию в формировании нужных для компании компетенций, т.е. находить на рынке специалистов с требуемой сейчас и в будущем квалификацией, а также развивать полезные навыки у работающих. Еще одна задача, активно реализуемая HR-службой, — построение систем мотивации работников, включая разнообразные формы денежного вознаграждения.

На развитых рынках наряду с понятием товарного бренда активно используется термин «бренд работодателя» и разрабатываются рекомендации бренд-менеджмента в кадровой работе. Независимыми экспертами составляются рейтинги работодателей (например, по Великобритании). Обычно рассматриваются порядка десяти аспектов в работе компании: оплата труда, построение премиальной системы, возможности карьерного роста, обучение, профессиональный рост, возможность учиться или работать за границей, культура компании, готовность фирмы к инновациям, КУ и отношение к окружающей среде. На российском рынке также присуждается премия «HR-бренд года».

Многие HR-программы достаточно затратны, и разработка их бюджета, обоснование целесообразности требуют как специальных финансовых знаний сотрудников HR-подразделения, так и тесной работы со специалистами финансово-экономической службы.

Проблема построения системы вознаграждения персонала и топ менеджеров компании важна в рамках двух аспектов. С одной стороны, чем выше уровень вознаграждения, тем большие издержки несет собственник. С другой стороны, правильно выстроенная система вознаграждения и соответственно более высокий уровень оплаты труда мотивирует персонал и руководителей эффективно организовать деятельность предприятия, нацеливает на достижение поставленных стратегических целей, что в итоге оказывает значительное влияние на финансовые показатели и уровень капитализации компании, за которые отвечает финансовый директор.

Можно выделить общие принципы, которым должна соответствовать система вознаграждения в современной компании:

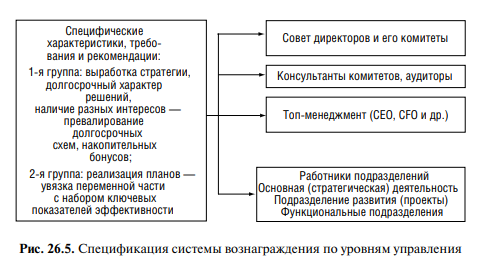

Так как возможности влияния на долгосрочные результаты деятельности компании у работников разные, то целесообразно выделять группы участников системы вознаграждения, соответствующие уровню принятия решений в компании. В упрощенном представлении можно говорить о двух больших группах. Составные части, которые формируют общую величину вознаграждения, показаны на рис. 26.5.

Размер денежного вознаграждения обычно определяется с помощью пяти показателей и с учетом специфики российского рынка.

В 2006 году в московских компаниях текучесть кадров в среднем была 11,2%, по рабочим и административным должностям показатель составлял 21,8%, у топ менеджмента — 5%. В 2007 году текучесть кадров по Российской Федерации (опрос 165 компаний аналитиками международной консалтинговой компании Mercer) составила 13—16%. По странам Восточной Европы текучесть кадров находится в диапазоне 8—12%. Самая высокая текучесть отмечалась в рознице (сети магазинов, банковский ритейл). Относительно низкая текучесть у крупных западных компаний, которые

работают на российском рынке. Отчасти это связано с продуманностью системы денежного вознаграждения и кадрового роста. (Данные консалтинговой компании на рынке труда «Хэй групп Россия».)

«Игры получателей», например менеджеров, затрудняющих оценку ситуации в отрасли и компании, нейтрализующих действие механизмов внутреннего и внешнего контроля, препятствующих объективной оценке личного вклада в деятельность компании, в результате чего возникает возможность получения «левого» заработка.

Элементы системы вознаграждений по нарастанию уровней управления компании представлены на рис. 26.6.

По результатам исследования «Обзор систем вознаграждения, основанных на акциях» (2005 г., PwC Global Equity Incentive Survey), проведенного агентством PwC в 2005 г., базовая заработная плата руководителей в среднем составляет 37% в структуре общего денежного вознаграждения, бонус — 23%, а долгосрочное вознаграждение — 40% (рис. 26.7).

Социальный пакет традиционно включает в себя пенсионное обеспечение, медицинское и транспортное обслуживание, питание, страхование жизни и профессиональной ответственности, образовательные программы и тренинги, заботу о детях сотрудников. Гораздо реже в социальный пакет входят льготные кредиты (целевые и общие), обеспечение жильем.

Компании не обязаны заключать подобные договора, но, по данным консалтинговой фирмы TillinghastTowers Perrin, 97% открытых акционерных компаний США в 2001 г. застраховали в связи с теми или иными рисками своих руководителей.

Для размещения на NYSE ADR третьего уровня наличие таких договоров обязательно. Страхование ответственности введено в компаниях «Вымпелком», «МТС» (с 2002 г.), «Лукойл» (с 2004 г.).

Вознаграждение членов совета директоров имеет в принципе ту же структуру, что и компенсационный пакет топ-менеджеров (постоянная и переменная части денежного вознаграждения, социальный пакет, долевое участие), но несколько отличается по соотношению частей и содержанию. Переменная часть вознаграждения связана с участием в заседаниях (иногда за общее количество регулярных заседаний, чаще — только за дополнительные заседания, за работу в комитетах).

В некоторых компаниях члены совета директоров не получают переменной части денежного вознаграждения. Социальные пакеты часто ограничены предоставлением транспортных услуг для профессиональной деятельности и страхованием жизни и профессиональной ответственности. Наградные акции и различные формы фондовых опционов широко распространены при ликвидности акций на фондовом рынке, в противном случае они связаны с программами выхода на рынок (IPO).

По традиции в текущее вознаграждение включают постоянную и переменную части. Постоянная часть вознаграждения (заработная плата за год) определяется до начала работы с учетом профессиональных и других качеств работника, состоянием рынка труда и финансовых возможностей компании. Часто ориентиром для определения заработной платы является среднее значение в аналогичных компаниях данного рынка. Это обязательный элемент во всех формах вознаграждения.

Планируемый размер текущей переменной части (бонуса) вознаграждения обычно определяется в процентах от годовой заработной платы. Типичный мультипликатор оплаты труда составляет 1—1,5 для верхнего уровня управления и 0,2—0,3 — для нижнего.

Достаточно популярными в последние годы стали системы формирования бонусной части вознаграждения от ключевых показателей эффективности (KPI). Для каждого уровня управления выбирается свой набор показателей, причем с понижением уровня растет доля нефинансовых индикаторов достижения целей.

Вознаграждение на базе показателя EVA (рис. 26.8) предлагается во многих зарубежных компаниях, реализующих идеи Стерна — Стюарта, и их представительствах, работающих в Российской Федерации (например, в компаниях Siemens, Sony).

Так как одной из проблем традиционных схем переменного вознаграждения является лимитированность получаемой суммы для менеджера, то часто предлагаемая схема EVA-вознаграждения строится линейно от базового оценочного показателя и не имеет верхней планки. Тем самым реализуется идея неограниченных компенсаций менеджеру за успех и наказание за промахи.

Например, при использовании схемы № 1 (рис. 26.8) вводится коэффициент участия К, обычно находящийся в диапазоне от 0,2 до 5% (с учетом разного уровня управления). Для нижних уровней управления К = 0. Для среднего уровня управления коэффициент участия часто устанавливается на уровне 2%.

Пример. Для заработанного значения EVA за 2003 г. в размере 100 млн руб. текущий бонус составит 2 млн руб. Если в следующем году EVA будет равно 120 млн руб., то вознаграждение составит 2,4 млн руб.

Переменная часть вознаграждения по текущим результатам, увязанным со стоимостью компании, — EVA вознаграждение

Однако у такой схемы есть несколько ограничений:

Приростной подход к бонусному вознаграждению реализует схема № 2 (рис. 26.8). В этом случае:

В схеме № 2 компенсационные планы могут учитывать как текущую ситуацию, так и результат прошлых периодов (схема допускает введение k₃, k₄). Динамике показателя отдается большее значение, чем его абсолютной величине, поэтому k₂ > k₁.

В отличие от традиционных компенсационных планов не существует ни верхней, ни нижней границы. Чем больше менеджеры вкладывают усилий, тем большее вознаграждение они получают.

Пример. Рассмотрим пример, реализующий схему № 2. Пусть k₁ = 1%, k₂ = 30%, EVA₂₀₀₃ = 100 млн руб., EVA ₂₀₀₄ = 120 млн руб. Тогда бонус за 2003 г. равен 1 млн руб., а бонус за 2004 г. составляет: 1% от 120 + 30% от 20 = 1,2 + 6 = 7,2 млн руб.

Схема № 3 на рис. 26.8 предполагает создание банка бонусов. Этот вариант (а точнее, множество схем на его основе) реализует идею увязки текущего вознаграждения и долгосрочных результатов. Менеджеры должны быть наказаны, если они не оправдывают текущие и многолетние ожидания собственников. В схеме № 3 бонус не выплачивается полностью в момент, когда он был заработан, а проходит через гипотетический банк, где часть остается на счете, а часть выплачивается в текущем году. Этот своеобразный банковский счет каждый год корректируется путем добавления или вычитания соответствующих величин. В годы плохой работы баланс банка уменьшается, а в годы успешной работы пополняется. В определенном смысле схема № 3 является развитием схемы № 2 при множественности значений k.

Основной чертой бонус-банка является то, что дополнительные бонусы накапливаются и выплачиваются в будущем только в случае успешной деятельности. Таким образом, отсроченные бонусные платежи удлиняют горизонт оценки принимаемых менеджерами решений и, следовательно, уменьшают вероятность принятия краткосрочных решений ради увеличения текущего компенсационного пакета.

Для компаний, реализующих концепцию управления стоимостью, важны связи, устанавливаемые между долгосрочным принятием решений и системой вознаграждения. Один из популярных механизмов решения — передача акций в собственность топ менеджеров или же различные опционные программы. Более сложной, но и более эффективной, является система банка бонусов с отложенными выплатами, которые привязаны к динамике цен акций или расчетным величинам, диагностирующим изменение акционерной стоимости. Принципиальные варианты построения долгосрочной системы вознаграждения показаны на рис. 26.9.

Акции с «условиями» получают менеджеры и директора в оговоренных случаях, связанных с изменением статуса компании или структуры собственности. Аналогичные программы существуют и в виде обусловленных бонусов. Например, председатель совета директоров ConocoPhillips А. Данхэм в результате объединения двух компаний в 2002 г. получил 16,2 млн дол. по условиям слияния. Аналогично менеджеры «Объединенных машиностроительных заводов» (ОМЗ) по результатам слияния в 2004 г. с концерном «Силовые машины», несмотря на незаконченность опционных планов, должны были бы получить акции, выделенные ранее на опционные программы.

Множество исследований, наряду с рассмотрением различных вариантов снижения агентских затрат, содержит анализ влияния доли собственности менеджеров на стоимость компании. По данным эмпирических исследований, оптимальный уровень собственности в руках менеджеров находится в двух диапазонах: 0—5% или более 25%.

С увеличением доли собственности менеджеров с 0 до 5% наблюдается рост рыночной оценки компании. В диапазоне 5—25% наблюдаются эффекты, получившие в литературе характеристику «окапывания» менеджеров. При доле собственности выше 25% интересы акционеров-аутсайдеров и инсайдеров сближаются. Для компаний с высокой долей интеллектуального капитала (например, IT-сектора экономики), а также для развивающихся стран с традиционно концентрированной собственностью оптимальный диапазон владения долями в собственном капитале менеджерами смещен.

Путь сближения интересов менеджеров, работников и собственников через разделение собственности имеет ряд ограничений.

Первое ограничение. Связано со сменяемостью персонала и топ менеджеров. Текучесть кадров в верхних эшелонах американских и европейских корпораций и, как следствие, ослабление стимула топ менеджеров к долгосрочной оценке деятельности персонала — тенденция последних лет. По данным компании DBM (консалтинг в области кадровой стратегии), к концу 2001 г. средний срок пребывания одного лица на посту генерального директора сократился до 2,75 года (в 1999 г. он составлял три-четыре года). Волна сделок M&A на российском нефтяном рынке также породила существенные кадровые перестановки. Превалирование спроса над предложением на рынке труда менеджеров привело к сокращению срока пребывания на должности среднего уровня управления в нефтегазовых компаниях Российской Федерации до двух лет. Этому процессу также способствовали усилия хедхантеров российского рынка.

Второе ограничение. Связано с незащищенностью позиции миноритарного акционера российской компании (слабая контрактная среда). Многие менеджеры и высшие руководители слабо мотивированы обладанием долей собственности из-за потенциальной возможности размывания доли по инициативе контролирующего собственника или возможной потери собственности при продаже компании. При принятии решений в данном случае превалируют личностные аспекты (слово основного владельца).

Третье ограничение. Связано с потенциальным нарушением принципа разделения рисков. Бонусы как переменная часть вознаграждения (performance-based compensation), увязанная с «усилиями» и демонстрируемыми достижениями компании, позволяют «разделить риски». Принцип разделения рисков требует, чтобы риск, не контролируемый менеджерами, был устранен. Вознаграждение должно быть максимально увязано с усилиями (рисками) агента, а не с положительными тенденциями на рынке или усилиями других лиц. При построении вознаграждения на основе динамики цены акции принцип разделения рисков часто нарушается.

Одним из вариантов решения проблемы являются контракты «относительного участия» (relative performance contract). Такой контракт определяет вознаграждение менеджера по результатам деятельности фирм-конкурентов или рынка (если речь идет о росте капитализации).

В долгосрочных схемах этим контрактам соответствуют индексные опционы (с плавающей ценой исполнения). Таким образом, контракт «относительного участия» устраняет риски, влияющие на компании данной отрасли или рынка в целом. Недостатком таких контрактов экономисты считают порождение стимулов к агрессивной конкуренции на рынке, что может приводить к снижению доходности отрасли.

Еще один вывод, следующий из принципа разделения рисков, — долевые долгосрочные программы вознаграждений более адекватны уровню топ-менеджеров и членов совета директоров. Для других уровней потребуются специальные поправки и ограничения, отражающие степень усилий, что может быть не всегда прозрачно и понятно участникам.

Четвертое ограничение. Связано с низкой ликвидностью рынка акций в Российской Федерации и возможностью инсайдеров или крупных игроков рынка манипулировать ценами.

Пятое ограничение. Порождается барьерами по движению капитала между странами. До августа 2001 г. имели место определенные ограничения по доступности программ «участия в капитале» российских менеджеров и персонала, работающих в российских филиалах и подразделениях иностранных фирм (ограничения были обусловлены валютным регулированием инвестиций в иностранные компании).

Со второй половины 2001 г., после того как были введены поправки в валютное законодательство, планы создания акционерной собственности (еmployee stock ownership plans, ESOP) стали доступны и российским участникам, с 2004 г. лимит инвестиций в капитал иностранных компаний был увеличен (потенциально доля участия в программе увеличилась).

В программах «участия в собственности» для владельцев компании следует учитывать три момента:

Фондовые опционы (фондовые свидетельства) дают право участнику программы (менеджеру, работнику, члену совета директоров) купить акцию компании по определенной цене (цене исполнения) в течение фиксированного периода предложения опциона. Классический вариант: цена исполнения устанавливается по текущей рыночной цене акции.

Существуют и другие, менее традиционные варианты:

В индексных опционных программах реализуется идея контракта «относительного участия». Дисконтные, премиальные, стандартные опционные контракты предполагают по окончании опционного периода переход собственности в руки участника.

Дисконтные опционные программы первоочередной целью имеют передачу акций участникам и поэтому предполагают дополнительные ограничения на распоряжение полученными акциями. Например, акции не могут быть проданы после исполнения опциона в течение определенного срока (оговаривается период времени) или задаются целевые показатели, снимающие ограничения (темп роста компании, темп роста прибыли, TSR). В ряде случаев ограничение касается числа лет работы участника в компании на определенной должности.

Другая схема опционных контрактов закрепляет акции за участником, но не дает право окончательного перехода собственности. В определенном смысле это виртуальные схемы поощрения акциями, так называемые планы наделения «фантомными акциями» (phantom stock plan), когда вознаграждение увязано с динамикой цен акций (денежные выплаты менеджерам равны удорожанию определенного пакета акций во времени) и выплачиваемыми дивидендами.

Суть опционных программ вознаграждения — отложенное владение акциями и право получения выигрыша только при положительной динамике эффективности работы компании. Менеджер получает (покупает) не сами акции, а только право покупки их через определенный период времени по фиксированной цене. Это право предоставляет компания.

Значимые факторы, определяющие целесообразность перехода к опционным программам:

Среди недостатков опционных программ можно выделить:

До 2001 года опционы были не особенно популярны в России. Да и сегодня в реальном секторе экономики только немногие компании действительно используют опционные механизмы вознаграждения («МТС», «Вымпелком», «Татнефть», IBS, «Лебедянский», «Вимм-Билль-Данн», «Лукойл», «ОМЗ»). Подавляющее большинство из этих компаний выпустило опционы в период 2001—2003 гг.

Традиционно пакет акций по опционной программе или программе акций с ограничениями увязывается с бонусом года, когда вводится опционная программа.

Пример. При годовой заработной плате 100 тыс. дол. и годовом бонусе 100 тыс. дол. (мультипликатор равен 1 и нормативные требования по подразделению и личному участию выполнены полностью) опционная программа составит 25%, т.е. предлагаемый по опционному контракту пакет будет иметь цену исполнения 25 тыс. дол. Количество акций в опционной программе данного года или количество передаваемых акций с ограничениями будет рассчитываться следующим образом: Количество акций данного года по программе = 25 тыс. дол. / Рыночная цена акции на момент начала программы.

В ряде случаев величина пакета увязывается с суммой общего вознаграждения. Примером может служить нефтяная компания «Лукойл» (трехлетняя опционная программа с 1 июля 2002 г.), система опционного вознаграждения которой схожа с НК Chevron: компания приобретает акции на фондовом рынке, дивиденды по этим акциям начисляются участникам программы, а по истечении трехлетнего срока акции переходят в собственность участника. Размер пакета каждого участника (порядка 20%) задается не количеством акций, а величиной общего денежного вознаграждения.

В ряде случаев сумма выделяемого по программе опционного пакета фиксируется в пропорции к базовой заработной плате работника (6 : 1 верхнего уровня управления и 4 : 1 — среднего) и корректируется на степень достижения целевого показателя. Например, если целевым показателем выступает общая доходность по акции (TSR), то достижение определенного уровня доходности (среднеотраслевого, уровня компаний-аналогов или планового значения) позволяет рассчитывать на 100% базового пакета (в 6 раз превышающего фиксированную заработную плату руководителя), а проигрыш в достижении показателей TSR снижает пакет до 30—50%.

Такая проблема уже осознана рядом российских компаний. Например, российский альтернативный оператор фиксированной связи Golden Telecom вынужден был изменить с 2007 г. условия программы вознаграждения менеджеров на основе опционов. Ранее действующие условия предусматривали возможность получения неограниченного дохода от покупки акции компании по фиксированной цене и продажи ее по рыночным котировкам. Единственное условие исполнения опциона касалось стабильного превышения цены акции над установленным уровнем 50 дол. Стабильность подтверждалась превышением цены над базовым уровнем в течение 30 дней.

Заметим, что акции компании Golden Telecom котируются на американской фондовой бирже (NASDAQ). Так как и в 2006, и в 2007 гг. цена акции компании стабильно росла и по 2007 г. не опускалась ниже 50 дол., то компания затратила за 2006 г. по опционной программе менеджеров 16,7 млн дол., что уменьшило годовые показатели прибыли, а только за I квартал 2007г. сумма начислений по программе составила уже 13 млн дол., которые компания должна отражать в отчетности как потенциальные потери.

Совет директоров компании принял решение изменить условия программы и ограничить максимальную цену продажи акции, на которую может рассчитывать менеджер при исполнении опциона. Цель такого ограничения — минимизировать затратный эффект программы на финансовые результаты компании.