Очевидно, что издержки предприятия различаются не только по экономическому содержанию, методам учета и т.п., но и по величине, в зависимости от объемов производимой продукции.

Так, например, величина затрат на сырье и материалы изменяется прямо пропорционально количеству изготовленных изделий, а величина амортизационных отчислений зависит лишь от суммы числящихся на балансе предприятия основных производственных фондов и применяемых методов амортизации.

Законы и логика рыночных отношений требуют от руководства любого предприятия определять наиболее приемлемые объёмы производства товаров при сложившихся экономических условиях и с учетом конъюнктуры рынка.

Это означает, что объёмы производства могут меняться как в долгосрочной, так и в краткосрочной перспективе, а значит сумма издержек и, что самое главное, их структура также могут меняться.

По степени зависимости затрат от изменения объема производства все затраты делятся на переменные (условно-переменные) и постоянные (условно-постоянные). Сущность данной группировки состоит

в том, что с изменением объема производства одни затраты пропорционально изменяются, а другие – не изменяются или изменяются незначительно.

Переменными являются затраты, величина которых находится в определенной прямой пропорциональной зависимости от изменения объема производства. К ним относят затраты на сырье, топливо и энергию на технологические цели, на оплату труда основных производственных рабочих и т.п. (конкретный перечень этих расходов зависит от специфики производства).

Условно-постоянные – это затраты, величина которых в краткосрочном периоде времени не изменяется в зависимости от изменения объема производства или изменяется незначительно. Как правило, эти затраты непосредственно не связаны с изготовлением продукции и представляют собой расходы на обслуживание производства и управление. К ним относится амортизация основных производственных фондов и расходы на их текущий ремонт, а также все накладные расходы.

Отметим, что условно-постоянные затраты могут быть постоянными до известных границ изменения объема производства. При значительном росте или уменьшении объема выпуска продукции они также постепенно меняются.

Данная группировка затрат позволяет определить взаимосвязь между использованием производственных мощностей, трудовых и материальных ресурсов и соответствующими расходами и, в конечном итоге, установить оптимальное соотношение между объемом выпускаемой продукции и издержками.

При разделении затрат на переменные и постоянные величина себестоимости объема выпуска продукции (C) или, иначе, валовые издержки, выражается зависимостью:

Следовательно, с увеличением объема производства удельные затраты на единицу продукции снижаются, поскольку постоянные затраты распределяются на большее число единиц произведенной продукции и, наоборот, сокращение объема производства ведет к росту удельных затрат.

Если доходы от реализации продукции представить как произведение объема выпуска продукции в натуральном выражении (предположим, что вся произведенная продукция реализована) на цену

единицы продукции, то получим следующее выражение:

Отсюда, при фиксированной цене единицы продукции можно рассчитать объем реализации, при котором будут полностью возмещены все затраты на производство – критический объем производства:

Кроме того, при фиксированной цене единицы продукции можно рассчитать объем реализации, необходимый для получения желаемой прибыли:

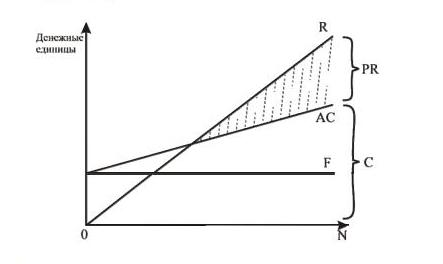

Графически взаимосвязь постоянных(F), переменных (AC) и валовых издержек (C), а также объема реализации продукции (R) при фиксированной цене могут быть представлены в виде графика

безубыточности (рис. 1).

Рис. 1. График изменения постоянных, переменных, валовых издержек и

выручки от продаж при изменении объёма производства (график

безубыточности)

Таким образом с точки зрения ценообразования важно знать не только состав и общую величину издержек на производство и реализацию, но и соотношение различных групп затрат, формирующих удельную себестоимость единицы продукции и, в конечном счете, ее цену.

Для выработки стратегии ценообразования решающее значение имеет динамика и взаимосвязь средних и маржинальных издержек. Средние издержки (AC) – это затраты на единицу товара, предназначенного к реализации на рынке. Они могут быть рассчитаны по формуле:

Маржинальные (предельные) издержки (MC), представляют собой прирост издержек в результате производства и реализации одной дополнительной единицы товара и могут быть определены по формуле:

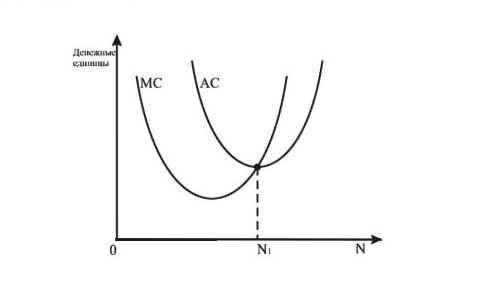

Графическое представление средних и маржинальных издержек представлено на рис. 2.

Рис. 2. График изменения средних и маржинальных издержек и

определения оптимального объёма производства

Средние и маржинальные издержки изменяются по U-образным кривым. Их значения выше при крайних (малых и больших) значениях. Так, при малом объёме производства, величины этих издержек высоки за счёт превалирующего удельного веса постоянных затрат в удельных издержках. При больших объемах производства они растут за счёт увеличения совокупных переменных затрат и новых дополнительных капитальных вложений в расширение производства и инфраструктуру предприятия.

Следует отметить, что кривая предельных издержек пересекает кривую средних издержек, в которой она достигает минимума. Эта точка (N1) показывает наиболее приемлемый при данной структуре затрат объём производства продукции.