Обязательным условием эффективной деятельности является гарантированное обеспечение предприятия материальными ресурсами требуемого ассортимента и качества.

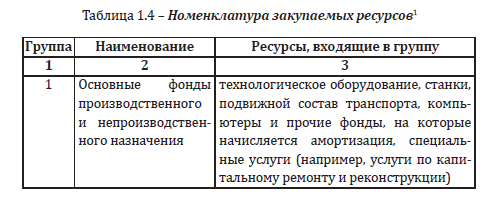

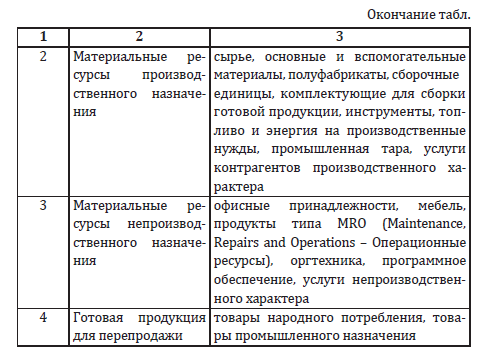

Номенклатура закупаемых внешних ресурсов укрупнено может быть представлена четырьмя группами:

Все закупаемые материальные ресурсы могут быть систематизированы исходя их различных классификационных признаков. Классификация материальных ресурсов подразумевает выделение их отдельных групп по различным признакам и необходима для выявления и обоснования потребности в них, установления рациональной специализации и разработки эффективной политики управления ими.

Классификация материальных ресурсов тесно связана и с вопросами их использования в процессе производства и обращения. Часть ресурсов играет роль материальной основы (основные фонды и инвентарь), другая часть – входит в состав оборотных фондов предприятия и расходуется при производстве продукции или оказании услуг (сырье, материалы, комплектующие). Кроме того, товарно-материальные ресурсы, составляют материальную основу фондов обращения, т. е. находятся в состоянии сбытовых запасов.

Основными применяемыми признаками классификации являются следующие:

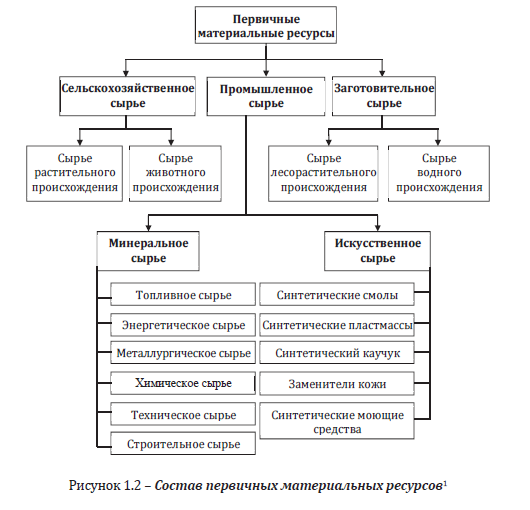

Первичные материальные ресурсы включают в себя сырье различного происхождения (рис. 1.2).

К первичным ресурсам относят сырье.

Сырье образует главную субстанцию изготавливаемого продукта, полуфабриката или материала, и включает промышленное, заготовительное и сельскохозяйственное сырье:

Производные материальные ресурсы включают материалы, полуфабрикаты, комплектующие изделия, энергию и топливо. Материалы – это основа для производства полуфабрикатов, комплектующих изделий, товаров производственного и потребительского назначения, запасных частей к выпускаемой продукции.

Материалы подразделяются на основные и вспомогательные. Основной материал – это продукт, уже прошедший определенную обработку, и непосредственно входящий в состав готового продукта. В экономической практике нет четкого разграничения между сырьем и основными материалами, в большинстве случаев к последним относят продукцию обрабатывающей про мышленности.

Вспомогательные материалы, с точки зрения их участия в процессе производства, непосредственно не входят в состав готового продукта, но без них невозможно проведение технологических процессов, связанных с изготовлением продукции (лаки, красители, смазочные материалы и т. п.).

Полуфабрикаты – это продукт труда, прошедший одну или несколько стадий обработки, но еще не готовый к потреблению, и подлежащий дальнейшей обработке. При этом полуфабрикат как конечный продукт какого-либо производства может являться для него готовым продуктом.

Полуфабрикаты по происхождению классифицируются на два вида:

Комплектующие изделия. В связи с углублением специализации и разделением труда в производстве, все большее значение приобретают комплектующие изделия, являющиеся готовой продукцией для одних предприятий, и служащие для укомплектования более сложных изделий других.

Энергия – выступает как материальный ресурс совершенно особого рода, исходя из того, что она не образует материальной субстанции изготавливаемых продуктов и не является предметом труда в традиционном смысле этого слова. Вместе с тем энергию нельзя отнести и к орудиям труда, за исключением случаев ее технологического использования.

Подразделяется на электрическую и тепловую энергию. Топливо – это горючие вещества, выделяющие при сжигании значительное количество теплоты, которая используется непосредственно в технологических процессах, или преобразуется в другие виды энергии.

С экономической точки зрения топливо является по существу одним из вспомогательных материалов или минеральным сырьем, однако, в практике учета и планирования оно выделяется отдельно, так как имеет большое самостоятельное значение во всех отраслях производства.

Вторичные материальные ресурсы в отличие от первичных материальных ресурсов, связанных с добычей и переработкой сырья, и производных, образующихся в процессе производства, собираются и заготавливаются и включают в себя отходы производства и потребления.

Отходы производства формируются в процессе переработки сырья, материалов, полуфабрикатов и включают ресурсы, утратившие частично или полностью исходные потребительские свойства.

Отходы потребления образуются в процессе использования той или иной продукции, частично и полностью утратившие свои потребительские свойства в результате физического и морального износа, вышедшие из употребления у населения.

Классификация материальных ресурсов имеет практическое значение и может использоваться при составлении заявок, выборе транспортного средства, кодировании ресурсов при поступлении на предприятие, предоставляет возможности для создания необходимых условий их хранения и транспортировки с соблюдением требуемых регламентов.