- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Подходы к размещению капитала по направлениям деятельности. Подход на основе равномерного масштабирования требований к капиталу

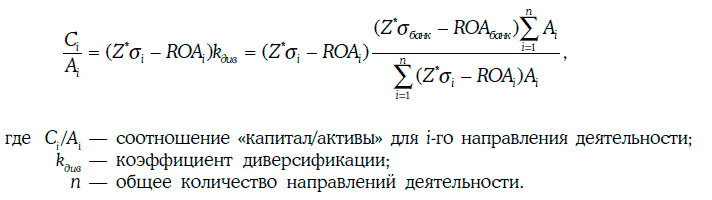

Самый простой способ устранить расхождение между суммой капитала, размещенного по направлениям бизнеса в подходе на основе равной вероятности банкротства, и капиталом, требуемым для обеспечения этой же вероятности банкротства для всего предприятия, заключается в пропорциональном сокращении требований к капиталу по всем направлениям.

Так, если размещенный по самостоятельным направлениям деятельности капитал в сумме составляет 150 % от фактически имеющегося капитала в целом по предприятию, то для каждого из направлений размер капитала должен быть уменьшен ровно в полтора раза, с тем чтобы сумма размещенного капитала стала равной совокупному имеющемуся капиталу. Формально это можно выразить следующим образом:

С одной стороны, данный подход позволяет весьма просто учитывать эффект диверсификации при размещении капитала по направлениям деятельности, которые по-прежнему будут характеризоваться одинаковой вероятностью банкротства (хотя и отличной от первоначальной). С другой стороны, выигрыш от диверсификации, выражающийся в уменьшении совокупной потребности в капитале, распределяется в этом подходе пропорционально исходным уровням капитала, рассчитанным для самостоятельных направлений деятельности.

Отсюда следует, что те направления, которые используют капитал наименее эффективно (т. е. являются его самыми большими «потребителями»), получат в результате масштабирования требований к капиталу непропорционально большой выигрыш, выражающийся в приросте экономической прибыли.

Таким образом, распределение выигрыша от диверсификации риска между направлениями деятельности с разной рентабельностью капитала производится несправедливо: подразделения с меньшей эффективностью использования капитала получают относительно больший прирост экономической прибыли. Это затрудняет ранжирование подразделений и направлений деятельности по эффективности использования размещенного капитала.

Кроме того, данному подходу присущ еще один существенный недостаток. Распределение выигрыша от диверсификации пропорционально требованиям к капиталу для обособленных направлений деятельности означает, что он распределяется пропорционально собственному риску направлений деятельности, взвешенному на величину их активов. Однако нужно учитывать, что «вклад», который данное направление деятельности вносит в совокупный риск предприятия, будет зависеть не только от собственного риска этого направления, но и от его корреляции с рисками других направлений деятельности данного предприятия.

По аналогии с диверсификацией портфеля финансовых активов подразделение, рентабельность которого имеет отрицательную или малую положительную корреляцию с рентабельностью других подразделений, будет сильнее уменьшать общий риск, чем подразделение с высокой положительной корреляцией. Если же просто сократить в одно и то же количество раз требования к капиталу, рассчитанные для обособленных направлений деятельности, то подразделения с малой положительной или отрицательной корреляцией рентабельности активов с остальным предприятием получат сравнительно больше капитала, чем подразделения с высокой положительной корреляцией

. Для решения этой проблемы необходимо учитывать в явном виде корреляционные взаимосвязи между элементами портфеля направлений деятельности при размещении между ними имеющегося капитала.

Статьи по теме

- Краткий обзор Нового базельского соглашения по капиталу

- Модель управления активами и пассивами (ALM)

- Метод сигналов

- Подход на основе регрессионного анализа

- Модели возникновения финансовых кризисов

- Минимальные требования к достаточности капитала с учетом кредитного и рыночного рисков

- Подход на основе внутренних моделей банков. Верификация моделей расчета VaR по историческим данным

- Подход на основе внутренних моделей банков. Количественные критерии

- Подход на основе внутренних моделей банков. Качественные критерии

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)