- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Основные составляющие кредитного риска

Хотя кредитный риск следовало бы рассматривать как любое (отрицательное) изменение рыночной стоимости активов в результате изменения мнений участников рынка о возможности объявления дефолта в будущем, предметом нашего дальнейшего анализа будут только сами последствия объявления дефолта. Согласно «внутреннему» подходу риск дефолта можно рассматривать как функцию от следующих параметров:

- вероятность наступления дефолта (probability of default – PD), оцениваемая путем анализа финансового состояния заемщика или рыночной стоимости выпущенных им в обращение облигаций и акций. Прогноз вероятности дефолта и оценка корреляции между дефолтами для составляющих портфеля представляет собой центральную задачу при моделировании кредитного риска;

- подверженность кредитному риску (credit exposure – СЕ; exposure at default – EAD), представляющая собой экономическую оценку стоимости активов, подверженных риску, в момент объявления дефолта. Для относительно простых инструментов, таких как ссуды или обыкновенные облигации, подверженность кредитному риску принимается равной сумме непогашенной задолженности, однако для производных инструментов распределение подверженности кредитному риску во времени будет иметь более сложный вид;

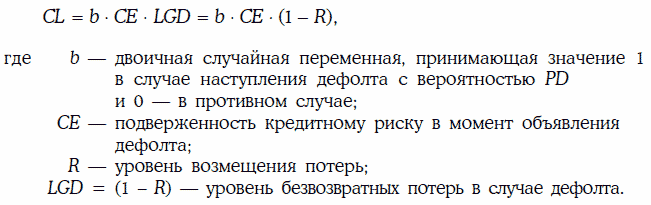

- потери в случае дефолта (loss given default – LGD), отражающие уровень безвозвратных потерь с учетом их частичного возмещения, например путем реализации залога, исполнения гарантий и т. п. Так, если уровень возмещения равен 30 % от общей суммы кредита, то потери в случае дефолта составят 70 % от величины подверженности кредитному риску. Уровень возмещения потерь может колебаться в широких пределах по различным категориям контрагентов и видам кредитных продуктов.

Кредитный риск выражается величиной кредитных потерь (credit loss – CL), которые можно оценить с помощью трех составляющих кредитного риска, перечисленных выше. Потери вследствие кредитного риска для одного актива можно формально представить как произведение перечисленных параметров (1):

В общем случае все переменные, входящие в формулу (1), можно рассматривать как случайные величины. Предположим, что их совместное распределение описывается некоторой функцией плотности вероятностей f(b, CE, LGD). Тогда математическое ожидание случайной величины CL, называемое ожидаемыми потерями вследствие кредитного риска (expected credit loss – ECL), определяется следующим образом (2):

Если все параметры кредитного риска являются независимыми, то совместную плотность распределения вероятностей можно представить в виде произведения плотностей каждой из этих величин, а выражение (2) сводится к виду:

Если все параметры кредитного риска являются независимыми, то совместную плотность распределения вероятностей можно представить в виде произведения плотностей каждой из этих величин, а выражение (2) сводится к виду:

Отсюда следует, что ожидаемые потери можно оценить как произведение вероятности дефолта на среднюю подверженность кредитному риску и средний уровень безвозвратных потерь в случае дефолта:

Статьи по теме

- Краткий обзор Нового базельского соглашения по капиталу

- Модель управления активами и пассивами (ALM)

- Метод сигналов

- Подход на основе регрессионного анализа

- Модели возникновения финансовых кризисов

- Минимальные требования к достаточности капитала с учетом кредитного и рыночного рисков

- Подход на основе внутренних моделей банков. Верификация моделей расчета VaR по историческим данным

- Подход на основе внутренних моделей банков. Количественные критерии

- Подход на основе внутренних моделей банков. Качественные критерии

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)