- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Модели Рендлмана-Барттера, Васичека и Кокса- Ингерсолла-Росса

Модель Рендлмана-Барттера (Rendleman-Bartter model)

Предполагается, что краткосрочная процентная ставка rτ в мире, нейтральном к риску, определяется геометрическим броуновским движением

![]()

и удовлетворяет начальному условию rt = r0.

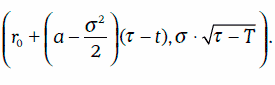

В этом случае краткосрочная процентная ставка rт распределена логнормально с параметрами:

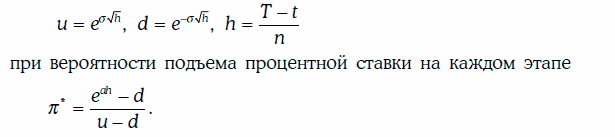

Для оценки стоимости финансовых инструментов, производных от процентной ставки, можно использовать стандартную биномиальную модель с показателями

Для оценки стоимости финансовых инструментов, производных от процентной ставки, можно использовать стандартную биномиальную модель с показателями

Замечание. В модели Рендлмана-Барттера ожидаемое значение краткосрочной процентной ставки rτ равно  . Это означает, что в модели не учитывается эффект возвращения к среднему (mean reversion): если процентная ставка сильно отклоняется от некоторого долгосрочного среднего значения, то в дальнейшем проявляется тенденция возвращения процентной ставки к среднему значению.

. Это означает, что в модели не учитывается эффект возвращения к среднему (mean reversion): если процентная ставка сильно отклоняется от некоторого долгосрочного среднего значения, то в дальнейшем проявляется тенденция возвращения процентной ставки к среднему значению.

Модель Васичека (Vasicek model)

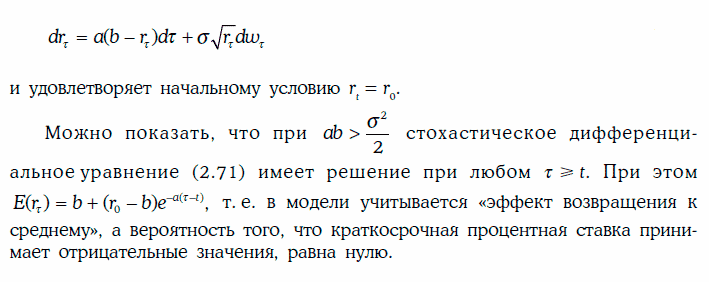

Предполагается, что краткосрочная процентная ставка в мире, нейтральном к риску, определяется стохастическим дифференциальным уравнением

![]()

и удовлетворяет начальному условию rt = r0.

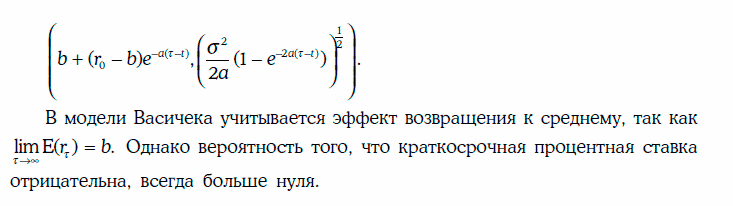

Это означает, что краткосрочная процентная ставка rτ распределена нормально с параметрами:

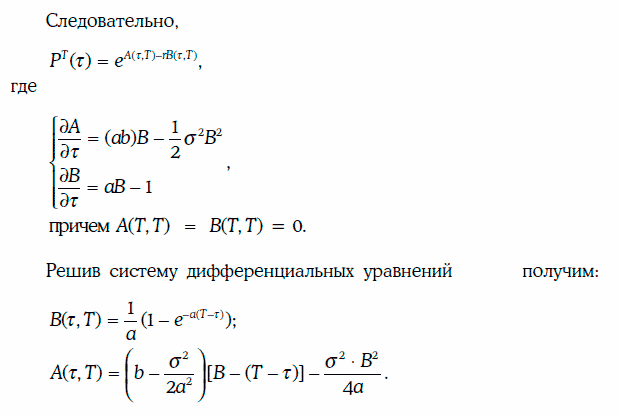

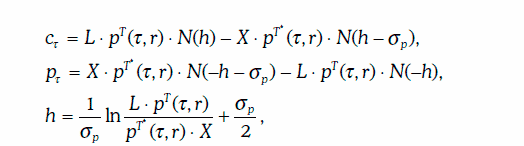

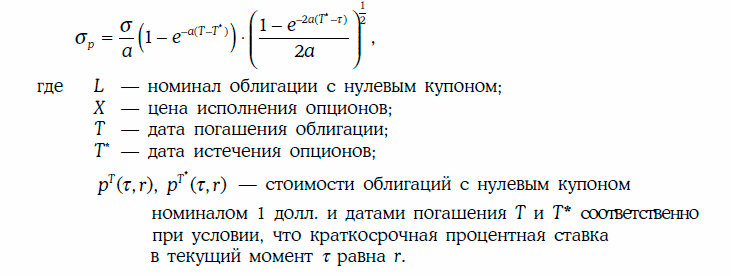

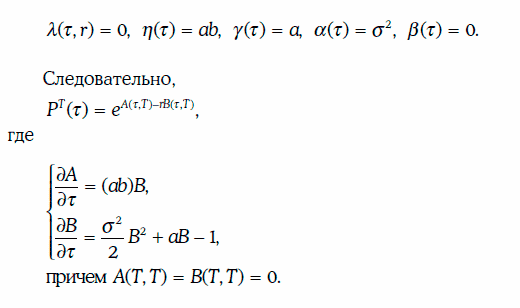

Стоимость облигации с нулевым купоном номиналом 1 долл. и датой погашения Т может быть найдена по формуле, так как в данном случае:

В условиях модели Васичека стоимость европейских опционов колл (сτ) и пут (рτ) в момент τ на облигацию с нулевым купоном можно найти по формулам:

Замечание. Для доказательства достаточно проверить, что cτ и pτ удовлетворяют дифференциальному уравнению в частных производных и соблюдаются соответствующие граничные и конечные условия.

Модель Кокса-Ингерсолла-Росса (Cox-Ingersoll-Ross model)

Предполагается, что краткосрочная процентная ставка rτ в мире, нейтральном к риску, определяется стохастическим дифференциальным уравнением

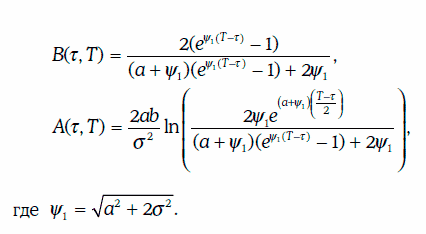

Стоимость облигации с нулевым купоном номиналом 1 долл. и датой погашения Т может быть найдена по формуле, так как в данном случае:

Решив систему дифференциальных уравнений, получим, что

Замечание. Были выведены формулы для оценки европейских опционов на облигацию с нулевым купоном. Однако эти формулы значительно сложнее тех, которые справедливы для модели Васичека.

Статьи по теме

- Краткий обзор Нового базельского соглашения по капиталу

- Модель управления активами и пассивами (ALM)

- Метод сигналов

- Подход на основе регрессионного анализа

- Модели возникновения финансовых кризисов

- Минимальные требования к достаточности капитала с учетом кредитного и рыночного рисков

- Подход на основе внутренних моделей банков. Верификация моделей расчета VaR по историческим данным

- Подход на основе внутренних моделей банков. Количественные критерии

- Подход на основе внутренних моделей банков. Качественные критерии

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)