Страховые взносы

Обязательное социальное страхование — часть государственной системы социальной защиты населения, спецификой которой является осуществляемое в соответствии с федеральным законом страхование работающих граждан от возможного изменения материального и (или) социального положения, в том числе по не зависящим от них обстоятельствам (ст. 1 Федерального закона от 16 июля 1999 г. № 165-ФЗ «Об основах обязательного социального страхования»).

С 1 января 2017 г. отношения, связанные с исчислением и уплатой страховых

взносов, перешли под контроль ФНС РФ. Для этого ряд изменений был внесен в первую часть НК РФ: все основные принципы, действующие в отношении налогов, распространились и на страховые взносы. Во вторую часть Налогового кодекса РФ была введена новая гл. 34 «Страховые взносы» (поправки внесены Федеральным законом от 3 июля 2016 г. № 243-ФЗ).

Напомним, что с 2010 по 2016 г. страховые взносы взимались на основании Федерального закона от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования», который утратил силу с 1 января 2017 г. Данные платежи администрировали государственные внебюджетные фонды: ПФР и его территориальные органы (в отношении страховых взносов на обязательное пенсионное и медицинское страхование), а также ФСС и его территориальные органы (в отношении страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством), разъяснения налогоплательщикам давало Минздравсоцразвития.

До 2010 г. взносы уплачивались в форме единого социального налога (ЕСН),

который регулировался гл. 24 НК РФ.

Правила исчисления и уплаты страховых взносов, установленные гл. 34 НК РФ, не распространяются на порядок исчисления и уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Этот вид обязательного страхования по-прежнему регулируется Федеральным законом от 24 июля 1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Под страховыми взносами понимаются обязательные платежи на:

- пенсионное страхование;

- социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- медицинское страхование.

Взносы взимаются:

- с организаций и физических лиц — с целью получения страхованными страхового обеспечения по соответствующему виду обязательного социального страхования;

- с организаций — для дополнительного социального обеспечения отдельных категорий физических лиц (п. 3 ст. 8 НК РФ).

Объект обложения и база для исчисления страховых взносов представлены

в табл. 31.

Страховые взносы характеризуются возмездностью и возвратностью, т. е. являются своего рода гарантией на получение застрахованными лицами социальных пособий и пенсионного обеспечения.

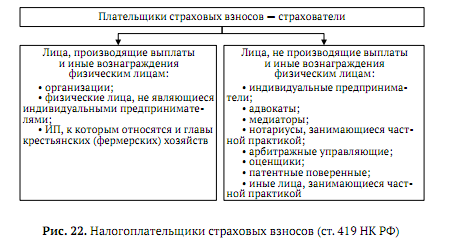

При этом в п. 1 ст. 419 НК РФ установлен исчерпывающий перечень категорий плательщиков страховых взносов. Возможность его расширения федеральными законами о конкретных видах обязательного социального страхования не предусмотрена.

Плательщики, относящиеся одновременно к нескольким категориям, исчисляют и уплачивают страховые взносы отдельно по каждому основанию.

Плательщики страховых взносов имеют те же права, что и налогоплательщики. Перечень сумм, не подлежащих обложению страховыми взносами, для плательщиков, осуществляющих выплаты в пользу физических лиц, установлен ст. 422 НК РФ и является исчерпывающим.

К выплатам, не облагаемым страховыми взносами, в частности, относятся:

- государственные пособия;

- установленные законодательством компенсационные выплаты в пределах норм, например, связанные:

а) с возмещением вреда, причиненного увечьем или иным повреждением

здоровья;

б) с увольнением работников, за исключением компенсации за неиспользованный отпуск;

в) с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников;

г) с расходами физического лица в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

- единовременная материальная помощь, оказываемая в связи со стихийным бедствием или другим чрезвычайным обстоятельством; пострадавшим от террористических актов на территории РФ;

- единовременная материальная помощь работнику в связи со смертью

члена (членов) его семьи; - единовременная материальная помощь работнику при рождении ребенка, выплачиваемая в течение первого года после рождения, но не более 50 тыс. р. на каждого ребенка;

- взносы по обязательному страхованию работников, по отдельным видам договоров добровольного личного страхования работников, суммы пенсионных взносов по договорам негосударственного пенсионного обеспечения;

- материальная помощь, не превышающая 4 000 р. на одного работника за расчетный период;

- оплата обучения по основным и дополнительным профессиональным образовательным программам, в том числе за профессиональную подготовку и переподготовку работников;

- суммы, выплачиваемые работникам на возмещение затрат по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилья;

- выплаты и вознаграждения по трудовым и гражданско-правовым договорам, по договорам авторского заказа в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ, кроме отдельных видов страхования;

- командировочные расходы (суточные в пределах 700 р. за каждый день нахождения в командировке на территории РФ и 2 500 р. за каждый день нахождения в заграничной командировке, расходы на проезд до места назначения и обратно, на проживание, сборы за услуги аэропортов, комиссионные сборы и т. д.);

- др.

Вознаграждения физическим лицам по договорам гражданско-правового характера, авторским, лицензионным договорам не облагаются страховыми взносами в части, подлежащей уплате в ФСС РФ.

Налоговый период — календарный год (п. 1 ст. 423 НК РФ).

Отчетные периоды — I квартал, полугодие, 9 месяцев.

Тарифы страховых взносов для плательщиков, производящих выплаты

физическим лицам (ст. 425 НК РФ)

Тариф страхового взноса представляет собой величину страхового взноса на

единицу измерения базы для исчисления страховых взносов, если иное не предусмотрено гл. 34 НК РФ. Размер тарифов страховых взносов, которые обязательны к применению всеми плательщиками, установлены п. 2 ст. 425 НК РФ (табл. 32).

Совокупный тариф страховых взносов в размере 30 % (22 + 2,9 + 5,1) стал постоянным.

Лимит базы для исчисления страховых взносов с 1 января 2019 г. утвержден

постановлением Правительства РФ от 28 ноября 2018 г. № 1426:

• на ОСС на случай временной нетрудоспособности и в связи с материн-

ством — 865 000 р.;

• на ОПС — 1 150 000 р.

Для отдельных категорий плательщиков, производящих выплаты физическим лицам, установлены пониженные тарифы по страховым взносам (п. 1 ст. 427 НК РФ). Например:

• для российских организаций, которые осуществляют деятельность в области информационных технологий;

• для некоммерческих организаций, применяющих УСН и осуществляющих

деятельность в области социального обслуживания граждан, научных исследований и разработок, образования, здравоохранения, культуры и

искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта;

• для благотворительных организаций, применяющих УСН;

• для организаций и индивидуальных предпринимателей, получивших статус участника специальной экономической зоны на территориях Республики

Крым и города федерального значения Севастополя;

• для организаций и индивидуальных предпринимателей, получивших статус резидента территории опережающего социально-экономического развития;

• для организаций и индивидуальных предпринимателей, получивших ста-

тус резидента свободного порта Владивосток;

• др.

Страхователи также должны уплачивать дополнительные тарифы по ОПС

в установленных случаях проведения специальной оценки условий труда для отдельных категорий плательщиков, производящих выплаты физическим лицам, которые имеют право на досрочное назначение страховой пенсии.

В зависимости от результатов специальной оценки устанавливается класс условий труда (опасный, вредный, допустимый, оптимальный) и дополнительные тарифы (от 8 до 0 %).

Если специальная оценка условий труда не проводилась, то дополнительные

тарифы взносов на ОПС — до 9 % — начисляют на выплаты работникам с вредными условиями (ст. 428 НК РФ).

Кроме того, установлены тарифы страховых взносов на дополнительное социальное обеспечение для членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организаций угольной промышленности (14 и 6,7 % соответственно).

Налоговые льготы (ст. 427 НК РФ)

Главой 34 НК РФ не установлены категории льготников среди плательщиков

страховых взносов, которые были бы полностью освобождены от их уплаты. Статьей 427 НК РФ предусмотрен перечень плательщиков страховых взносов, которые могут применять пониженные тарифы взносов (в пределах установленной предельной базы для страховых взносов по соответствующему виду страхования), а также их размеры, в том числе применение ставки 0 % для некоторых категорий плательщиков. Пониженные тарифы предусмотрены на определенные периоды.

Порядок исчисления и сроки уплаты страховых взносов (п. 1 и 3 ст. 431,

п. 2 ст. 432 НК РФ) (табл. 33).

Все страховые взносы (на ОПС, ОМС, ВНиМ) исчисляют на последнее число

месяца отдельно по каждому работнику и каждому виду взносов (п. 1 ст. 421, п. 1 ст. 431 НК РФ) по формуле

Взносы за месяц = База по взносам × Тариф − Взносы, начисленные с начала года по предшествующий месяц.

Организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, должны отчитываться по страховым взносам в налоговом органе по месту постановки на учет посредством представления единого расчета в срок не позднее 30-го числа месяца, следующего за отчетным периодом.

- Характеристика операций коммерческих банков, подлежащих обложению НДС

- Особенности исчисления налога на прибыль для банков, имеющих обособленные территориальные подразделения

- Основные элементы и порядок расчета и уплаты налога на прибыль коммерческими банками

- Состав доходов и расходов коммерческого банка

- Правовые и экономические аспекты налогообложения банков

- Налог на профессиональный доход

- Патентная система налогообложения

- Система налогообложения при выполнении соглашений о разделе продукции

- Система налогообложения в виде единого налога на вмененный доход