Основные элементы и порядок расчета и уплаты налога на прибыль коммерческими банками

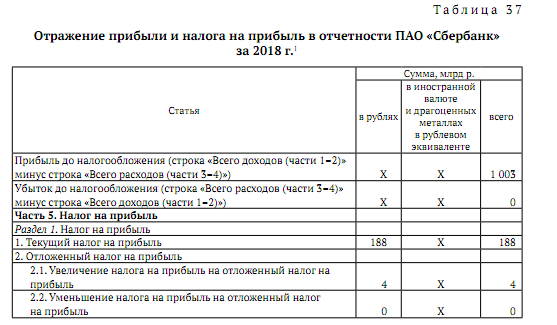

Объектом налогообложения по налогу на прибыль является прибыль, полученная банком и отраженная в отчете о финансовых результатах кредитной организации (форма № 0409102) (табл. 37).

В день составления годового бухгалтерского отчета банка зафиксированные доходы и расходы переносятся на счета по учету прибыли (убытка) прошлого года. Далее составляется налоговая декларация (налоговый расчет) по итогам налогового периода и представляется в налоговые органы не позднее 28 марта года, следующего за истекшим налоговым периодом.

Отложенный налог на прибыль связан с изменением стоимости активов банка в период осуществления сделки. Банк закладывает в расходы налоговые платежи исходя из текущей стоимости актива, например недвижимости. Но по факту налог будет уплачен после совершения сделки.

Если к тому периоду стоимость актива снизится, то и вырученная за него сумма, и налог будут меньше. Если же стоимость актива окажется выше той, которую банк закладывал в расчеты будущих налоговых обязательств, то текущий налог на прибыль увеличится за счет увеличения отложенного налога на прибыль.

Налогооблагаемая база по налогу на прибыль в коммерческих банках определяется с учетом следующих правил.

1. Доходы и расходы в отношении операций, связанных с обязательной пере

оценкой требований и (или) обязательств (операции с иностранной валютой, драгоценными металлами и ценными бумагами), возникают при положительной либо отрицательной переоценке соответствующего требования и (или) обязательства.

2. Расходы, обеспечивающие деятельность коммерческого банка и не относимые к каждой конкретной банковской операции, включаются в налогооблагаемую базу в зависимости от их вида по следующим правилам:

- расходы по оплате труда отражаются по мере начисления;

- амортизация отражается ежемесячно не позднее последнего рабочего дня соответствующего месяца;

- налоги и сборы отражаются не позднее сроков, установленных для их

уплаты; - командировочные и представительские расходы отражаются на дату утверждения авансового отчета;

- судебные и арбитражные издержки отражаются в суммах, присужденных судом (арбитражем), на дату присуждения (вступления решения суда в законную силу).

3. Доходы и расходы прошлых лет, выявленные в отчетном году, включаются в налогооблагаемую базу по налогу на прибыль в фактических суммах на дату их выявления.

4. При исчислении налогооблагаемой базы соблюдаются следующие сроки

и периодичность начисления доходов и расходов банка:

- проценты по операциям по привлечению денежных средств физических

и юридических лиц, за использование денежных средств на банковских счетах клиентов (в том числе корреспондентских счетах), по привлеченным драгоценным металлам, по операциям займа ценных бумаг отражаются как расходы в день, предусмотренный условиями договора для их уплаты. В последний рабочий день месяца отнесению на расходы подлежат все проценты, начисленные за истекший месяц (в том числе за оставшиеся нерабочие дни, если последний рабочий день месяца не совпадает с его окончанием); - в последний рабочий день месяца отнесению на доходы подлежат все проценты, начисленные за истекший месяц (в том числе за оставшиеся нерабочие дни, если последний рабочий день месяца не совпадает с его окончанием);

- суммы резервов на возможные потери по ссудам, отнесенные на расходы банка и не полностью использованные банком в отчетном (налоговом) периоде, могут быть перенесены на следующий отчетный (налоговый) период (п. 3 ст. 292 НК РФ).

Налоговый период по налогу на прибыль для банков установлен, как и для

всех налогоплательщиков — один календарный год.

Отчетный период банк вправе выбрать из двух порядков уплаты налога на

прибыль и авансовых платежей. Банк может признать отчетным периодом квартал, полугодие и девять месяцев календарного года. Также в качестве отчетного периода может быть определен один месяц. Во втором случае банк должен перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли за один месяц, два месяца, три месяца и т. д. до окончания календарного года. Налоговые декларации (налоговые расчеты) представляются в налоговые органы не позднее 28 дней со дня окончания соответствующего отчетного периода.

Процентные ставки по налогу на прибыль коммерческих банков дифференцированы в зависимости от вида дохода.

С 1 января 2018 г. ставка по налогу на прибыль коммерческих банков установлена в соответствии с п. 1 ст. 284 НК РФ и равна 20 %.

С 1 января 2019 г. основные специальные ставки по налогу на прибыль установлены в следующих размерах:

- по доходам, полученным в виде дивидендов — 0 % (подп. 1 п. 3 ст. 284

НК РФ); - по доходам, полученным от операций с долговыми ценными бумагами —15 % (подп. 1 п. 4 ст. 284 НК РФ);

- по доходам, полученным от операций с муниципальными ценными бумагами — 9 % (подп. 2 п. 4 ст. 284 НК РФ).

- Характеристика операций коммерческих банков, подлежащих обложению НДС

- Особенности исчисления налога на прибыль для банков, имеющих обособленные территориальные подразделения

- Состав доходов и расходов коммерческого банка

- Правовые и экономические аспекты налогообложения банков

- Страховые взносы

- Налог на профессиональный доход

- Патентная система налогообложения

- Система налогообложения при выполнении соглашений о разделе продукции

- Система налогообложения в виде единого налога на вмененный доход