- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Производственные фонды предприятия

Производственные фонды – экономическая основа материально-технической базы предприятия (организации).

Основные производственные фонды – часть средств производства, которые в производственном процессе выполняют функции средств труда, участвуют во многих циклах производства, по частям переносят свою стоимость на вновь создаваемый продукт и сохраняют в течение всего срока службы первоначальную натуральную форму.

Оборотные производственные фонды – предметы труда (сырье, материалы), процесс преобразования которых с помощью средств труда обеспечивает получение конечного продукта.

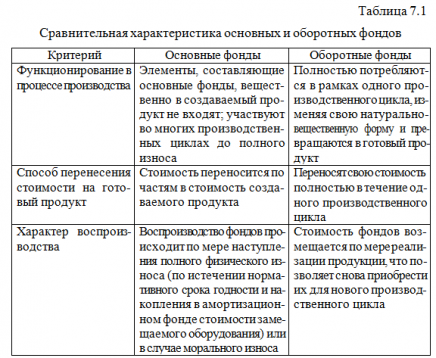

Основные производственные фонды отличаются от оборотных по трем признакам (табл. 7.1).

Основные фонды как носители материально-вещественных ценностей в денежном выражении являются основными средствами. Основные средства входят в состав основного капитала предприятия.

Основной капитал представляет собой часть капитала предприятия, формирующую его внеоборотные активы. В состав основного капитала кроме основных средств (материальных активов) включаются нематериальные активы и финансовые активы.

Основные фонды можно классифицировать в зависимости от различных признаков. По характеру участия в производственном процессе основные фонды подразделяются на производственные и непроизводственные.

К производственным основным фондам относятся средства труда, которые либо участвуют в производственном процессе, либо способствуют его осуществлению (производственные здания, сооружения, технологическое оборудование, транспортные средства и т. д.).

К непроизводственным основным фондам относятся основные средства, предназначенные для целей непроизводственного потребления (жилые дома, спортивные сооружения, объекты культурно-бытового обслуживания, находящиеся на балансе предприятия).

В зависимости от выполнения технологических функций и от роли основных фондов в процессе производства их типовая классификация, согласно Общероссийскому классификатору основных фондов, утвержденному постановлением Госстандарта РФ от 26 декабря 1994 г. № 359, содержит следующие группы:

- здания – архитектурно-строительные объекты, предназначенные для создания необходимых условий труда;

- сооружения – инженерно-строительные объекты, предназначенные для осуществления технических функций, необходимых для производства и не связанных с изменением предметов труда (насосные станции, мосты, очистительные сооружения и т. д.);

- передаточные устройства, служащие для передачи энергии различных видов, а также жидких и газообразных веществ (нефте-, газопроводы, сооружения электропередачи и связи, канализационные сооружения);

- машины и оборудование – силовые и рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника и т. д.;

- транспортные средства, предназначенные для транспортировки грузов и людей и передвижения в пределах предприятия и вне его;

- инструмент всех видов и прикрепляемые к машинам приспособления, служащие для обработки изделия;

- производственный и хозяйственный инвентарь;

- прочие основные фонды.

Не относятся к основным фондам и учитываются на предприятиях в составе оборотных фондов:

- средства труда со сроком полезного использования менее 12 месяцев независимо от их стоимости;

- объекты с первоначальной стоимостью менее 40 000 р. независимо от срока полезного использования (приказ Минфина РФ от 24 декабря 2010 г. № 186-н).

По своему натуральному составу основные фонды включают «активные» и «пассивные» средства труда. К активной части основных фондов относятся такие их элементы, которые оказывают прямое воздействие на форму и свойства предметов труда, повышают его производительность и объем выпуска продукции (рабочие машины, оборудование, приборы, инструменты).

К пассивной части основных фондов относят те, которые создают условия для нормальной работы активных основных фондов (здания, сооружения, передаточные устройства). Деление основных фондов на активную и пассивную части в значительной степени условно, но оно важно для того, чтобы не допускать излишнего роста пассивной части по сравнению с ее оптимально необходимой величиной.

Статьи по теме

- Понятие, виды налогов и элементы налогообложения

- Методические подходы к оценке инвестиционных рисков

- Бизнес-планирование в инвестиционном проектировании

- Методы оценки экономической эффективности инвестиционных проектов

- Предмет, задачи и содержание экономического анализа хозяйственной деятельности

- Функции и виды цен

- Группировка затрат по экономическим элементам и статьям калькуляции

- Классификация затрат на производство и реализацию продукции

- Финансовые ресурсы предприятия и их источники

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)