Вероятность дефолта, подверженность кредитному риску и уровень потерь в случае дефолта представляют собой три наиболее важных показателя, используемых при определении требуемой доходности операций, связанных с кредитным риском.

Чистые убытки кредитора после дефолта по обязательствам, как правило, оказываются меньшими, чем его полная подверженность кредитному риску по данной сделке. Это объясняется тем, что при объявлении дефолта кредитор получает право на взыскание задолженности путем реализации обеспечения, взыскания долга с гаранта (поручителя), предложения о реструктуризации задолженности или в крайнем случае требования об объявлении должника банкротом и возмещения суммы долга из стоимости принадлежащего ему имущества. Таким образом, последствия дефолта измеряются суммой возмещенных денежных средств и потерей оставшейся части задолженности.

Возможность (частичного) возмещения потерь определяется той стоимостью, по которой можно продать на рынке долговые обязательства (например, облигации) после объявления по ним дефолта, либо стоимостью активов компании-должника в конце периода ликвидации. Уровень возмещения (recovery rate) для конкретного вида обязательств зависит как от характеристик должника, так и от очередности (seniority) выплат по данному виду (выпуску) долговых обязательств по отношению к прочим финансовым обязательствам компании перед кредиторами и владельцами.

К факторам, оказывающим влияние на уровень возмещения, относятся:

Отраслевая принадлежность заемщика определяет состав и структуру его активов, степень их ликвидности, а следовательно, и ликвидационную стоимость данного предприятия. Чем больше у предприятия ликвидных материальных активов и чем более определенными являются его ожидаемые поступления, тем выше при прочих равных условиях будет уровень возмещения потерь для кредиторов.

Было бы естественно предположить, что предприятиям коммунального хозяйства и естественным монополиям, располагающим значительными материальными активами и денежными потоками, будут свойственны более высокие уровни возмещения по сравнению с небольшими инновационными фирмами, в балансах которых преобладают нематериальные активы. Очевидно, что эти априорные соображения должны учитываться в рыночных ценах выпускаемых этими компаниями долговых обязательств.

В США на протяжении десятилетий средний уровень возмещения потерь традиционно оценивался в размере 40 центов за доллар номинальной стоимости долга. Подтверждением этому стало исследование Альтмана и Кишо-ра, которые, проанализировав свыше 750 случаев дефолта за 1978-1996 гг., оценили средний уровень возмещения потерь в размере 40,11 долл. (при цене облигации, равной или близкой к номиналу 100 долл.), или около 40 % . Однако этот уровень может значительно колебаться вокруг среднего значения в зависимости от очередности погашения долговых обязательств.

По их оценкам, кредиторы первой очереди (владельцы «старших» обязательств, обеспеченных залогом) могли возместить в среднем 58 % номинальной стоимости, второй («старшие» необеспеченные обязательства) – 48 %, третьей («старшие» субординированные обязательства) – 35 % и четвертой («младшие» субординированные обязательства) – около 32 %.

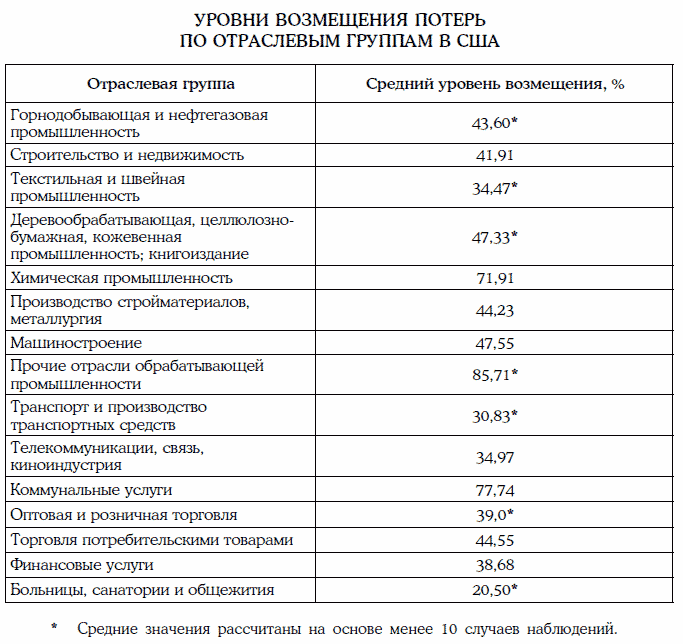

Альтман и Кишор проанализировали почти 700 случаев дефолта по облигациям предприятий США, относящихся к 18 отраслевым группам, в период с 1971 по 1995 г. Рассчитанные ими средние уровни возмещения потерь при дефолтах по необеспеченным облигациям с высокой очередностью погашения приведены в табл. 1.

Таблица 1

Из этой таблицы видно, что в среднем по отраслям промышленности уровень возмещения потерь колеблется в диапазоне 30-40 % со средним стандартным отклонением на уровне 20-30 % (для некоторых групп оценки явно нерепрезентативны). Отсюда следует, что для оценки уровня возмещения по данному активу недостаточно опираться только на среднеотраслевые значения, необходимо проводить тщательный анализ финансового состояния конкретного заемщика и условий сделки.

Весьма близкие результаты были опубликованы агентством Moody’s, по оценкам которого средний уровень возмещения потерь по облигациям составил 42,24 %, при этом стандартное отклонение оказалось довольно большим – 23,41 %.

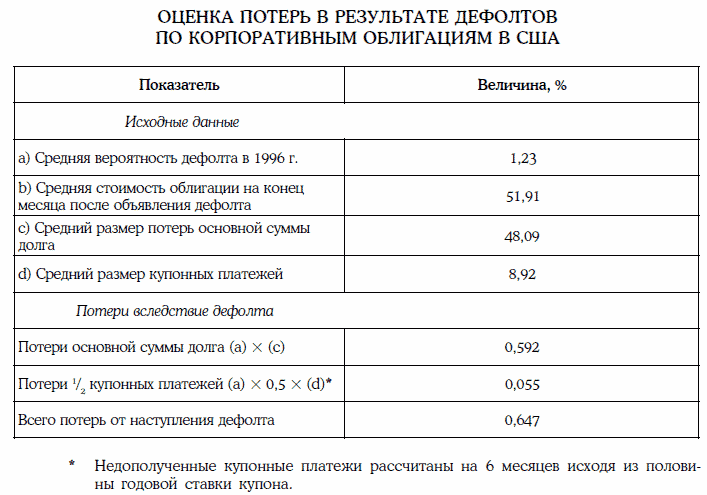

Зная предельную вероятность дефолта и средний уровень возмещения, можно определить уровень ежегодных и среднегодовых потерь вследствие дефолта. Результаты соответствующих расчетов Альтмана и Кишора по данным рынка корпоративных облигаций США в 1996 г. представлены в табл. 2.

Таблица 2