- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Понятие структура капитала и источники финансирования

Три вопроса традиционно встают перед финансовым менеджером при рассмотрении источников финансирования.

- Какова структура капитала компании, которая максимизирует справедливую рыночную стоимость?

- Какие заемные средства целесообразнее привлекать компании в долгосрочной перспективе с учетом стратегии развития и на данный момент времени?

- Когда есть смысл переходить в разряд публичных компаний, т.е. предлагать доли собственного капитала всем заинтересованным инвесторам?

Предприятия используют разные источники финансирования основного и оборотного капитала: нераспределенную прибыль и вклады собственников (это элементы собственного капитала), банковские займы и ссуды, облигационные займы, векселя, заимствования у нефинансовых организаций, бюджетные источники. С точки зрения финансового управления, работа на тех или иных источниках финансирования порождает плату за эти элементы привлекаемого капитала. Чем больше плата за капитал, тем меньше остаточная (экономическая) прибыль и менее инвестиционно привлекательной является компания. Задача финансового управления — минимизировать затраты по использованию имеющихся и привлечению новых источников финансирования.

В финансовом менеджменте принято различать два термина, относящихся к финансовой политике компании: «структура источников финансирования» (структура пассивов в учетном представлении) и «структура капитала».

Структура источников финансирования традиционно фиксируется по информации из финансового учета и отчетности и отражает сложившиеся на текущий момент времени пропорции между различными элементами собственного капитала и обязательствами.

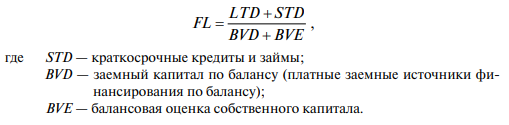

Под структурой капитала понимаются веса используемых на постоянной основе платных источников финансирования, которые обеспечивают компании конкурентоспособное функционирование на рынке. Традиционно в мировой практике к структуре капитала относят веса собственного и долгосрочного заемного капитала (долгосрочные обязательства) (long term debt, LTD). Следовательно, как теоретически правильное признается только такое выражение для финансового рычага:

Однако специфика функционирования развивающихся рынков капитала (включая страны с переходной экономикой) вносит коррективы в это определение. Так как неразвитость финансового рынка порождает отсутствие формально долгосрочных источников финансирования (фиксируемых в финансовой отчетности), то в понятие «капитал» попадают также краткосрочные заемные источники, которые компания использует на постоянной основе (например, пролонгируемые краткосрочные банковские ссуды).

Поэтому общий привлеченный капитал компании формируется из собственного капитала, долгосрочных займов и используемых на постоянной основе краткосрочных источников (обычно платных), в которые может попасть и неснижаемая кредиторская задолженность.

Так как часто рыночные данные отсутствуют, то соотношения элементов капитала фиксируются по балансовым оценкам. Это так называемая учетная структура капитала (учетный финансовый рычаг):

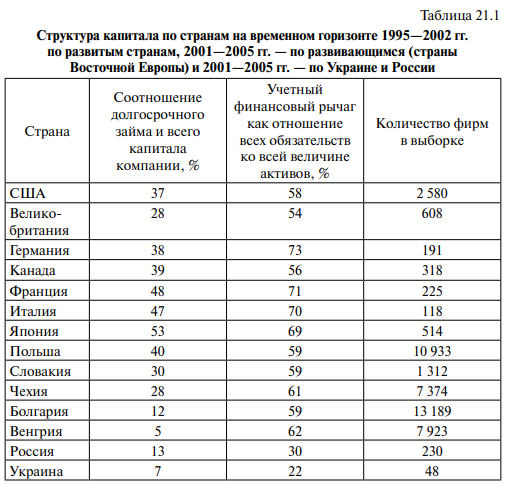

Различия в использовании финансового рычага по странам демонстрирует табл. 21.1.

Структура капитала фиксирует требования со стороны ключевых владельцев финансового капитала к ее активам (иначе говоря, к отдаче по ее основному и оборотному капиталу). Эти требования накладывают отпечаток на принимаемые в компании инвестиционные и другие решения, могут существенно ограничивать возможности развития (темпы роста, направления инвестирования). Поэтому при сопоставлении выгод и недостатков различных источников финансирования финансовая служба должна сформировать предложения по приемлемой для компании (прежде всего для ее финансовых стейкхолдеров) структуре капитала.

Заемный капитал компании из-за меньшего риска, который принимают его владельцы, является более дешевым. Привлекая дешевый заемный капитал (например, краткосрочные банковские займы) или увеличивая неснижаемый остаток кредиторской задолженности, предприятие экономит на процентных платежах и увеличивает прибыль. Однако это не означает, что неограниченное увеличение заемных источников финансирования и наращивание наиболее дешевых элементов — благо для компании (для ее финансовых и нефинансовых инвесторов).

Увеличение заемного капитала увеличивает риски как владельцев заемного капитала, так и собственного, а также риски работников, контрагентов и других заинтересованных групп. Увеличение риска порождает более высокие требования по отдаче на капитал. Кроме финансовых ограничений кредиторы часто начинают накладывать на компанию нефинансовые требования (ограничивать выплаты дивидендов, инвестиционную программу и т.п.).

Такое соотношение должно обеспечить максимизацию справедливой рыночной стоимости бизнеса, а значит (при определенных условиях), и рыночную оценку акционерного капитала (акции). Текущая структура капитала может быть не оптимальной, т.е. не обеспечивать при равенстве всех других факторов максимизацию рыночной стоимости бизнеса.

Оптимальная структура капитала не является застывшей величиной. Эта комбинация меняется во времени вместе с изменением макроэкономических и отраслевых условий функционирования компании (делового цикла в экономике, конкуренции в отрасли), а также подвижек в интересах собственников и менеджеров. Поэтому в каждый момент времени существует как текущая, так и целевая структура капитала, которая отражает видение руководства компании по движению к оптимальной структуре (степень приближения и скорость достижения).

Принятие большего риска может быть продемонстрировано несколькими аргументами:

- плата за собственный капитал явно не обозначена и не гарантируется теми или иными ценностями (активами) или иными условиями (поручительством и т.п.);

- текущая плата за капитал (например, дивиденды) формируется по остаточному принципу (сначала компания рассчитывается со всеми другими заинтересованными сторонами);

- в случае банкротства компании владельцы собственного капитала могут претендовать на активы компании в последнюю очередь.

Дороговизна собственного капитала связана с высокой требуемой доходностью (по сравнению с кредиторами) его владельцев. Более высокая доходность, требуемая собственниками, объясняется большим риском, который они принимают на себя. Этот риск принято называть инвестиционным.

Статьи по теме

- Финансовые механизмы работы служб взаимоотношений

- Корпоративное управление как система механизмов поиска консенсуса интересов стейкхолдеров

- Рекомендации по выстраиванию взаимоотношений с рынком капитала

- Задачи и функции подразделений компании, отвечающих за связи с ключевыми стейкхолдерами

- Мотивы и цели слияний и поглощений

- Определения слияний и поглощений

- Налоговое поле компании и основные элементы налогообложения

- Организация процесса налогового планирования

- Права и обязанности налогоплательщиков и налоговых органов

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)