- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

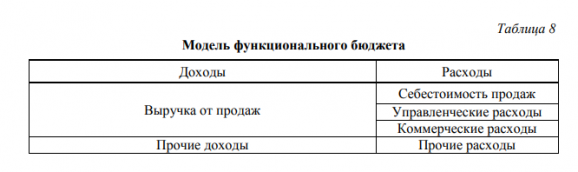

Модель функционального бюджета

В модели функционального бюджета расходы и доходы классифицируются по функциям (табл. 8). Когда формирование бюджета доходов и расходов производится по функциям (процессам), в соответствии с целями подразделений планируются: продажи; производство; снабжение или управленческая деятельность.

Функциональный бюджет – это такой вид бюджета, где расходы и доходы классифицируются по функциям:

- планирование по целям подразделения, которые включают в себя следующие виды планирования: продажа, производство, снабжение, деятельность управленческих подразделений;

- формирование консолидированного бюджета, где сводятся все бюджеты подразделения;

- формирование отчетов подразделения;

- сравнение результатов по подразделениям с расчетом отклонений;

- сравнение результатов в целом по предприятию;

- анализ полученных показателей.

Каждой структурной единице планируют доходы и расходы в виде бюджетов: бюджета продаж; бюджета производства; бюджета закупок; бюджета коммерческих расходов; бюджета управленческих расходов. Все бюджеты подразделений сводятся для формирования консолидированного бюджета.

При исполнении плана подразделения формируют отчеты: о продажах; о закупках; по производству; по коммерческим и управленческим расходам. Отчеты объединяются в консолидированный отчет предприятия. Осуществляется сравнение результатов фактических показателей с плановыми и рассчитываются отклонения. На основе анализа отклонений определяется степень достижения поставленных целей.

Сложность моделей бюджетов должна выбираться с учетом управляемости финансово-экономических показателей, их значимости и фактической динамики. Также при разработке функциональных бюджетов нужно добиться того, чтобы содержащейся в них информации хватило для консолидации финансовых бюджетов в части текущей деятельности.

Интересно

Без функциональных бюджетов невозможно построить правильную схему консолидации финансовых бюджетов. Одна из распространенных ошибок, которую допускают компании при внедрении системы бюджетирования, как раз заключается в том, что у них нет функциональных бюджетов, которые соответствуют такому объекту бюджетирования, как «Бизнес-процесс/Функция».

Это все идет от того, что нарушается один из основных принципов организационного проектирования, который заключается в том, что первичными элементами системы являются функции/бизнес-процессы, а вторичными – подразделения, то есть исполнители этих функций. При построении системы бюджетирования компания хочет внедрить такие форматы бюджетов, которые позволили бы добиться сразу всех целей бюджетирования.

В итоге получается наслоение и путаница в информации, и ни одна из целей бюджетирования не достигается. То есть чаще всего при разработке форматов бюджетов идет только привязка к подразделениям. Такие объекты, как бизнес-процессы, вообще не принимаются во внимание, то есть получается смешивание разных функций.

Чтобы такого не происходило, нужно придерживаться следующего правила. Функциональные бюджеты составляются для консолидации финансовых бюджетов и для повышения эффективности бизнес-процессов, которым они соответствуют. Бюджеты ЦФО составляются для целей мотивации и ответственности подразделений за достижение финансово экономических показателей эффективности работы подразделений.

Информация из бюджетов ЦФО не должна использоваться для дальнейшей консолидации финансовых бюджетов (за исключением данных о переменной части оплаты труда, то есть фондам материального поощрения ЦФО). Информация, содержащаяся в бюджетах ЦФО, – это уже конечный пункт.

Эта информация нужна не для целей консолидации, а для контроля эффективности работы центров финансовой ответственности (ЦФО), оценки их деятельности и их мотивации. Очень часто этот принцип нарушается, и в итоге компания получает много проблем. Возможно, компания пытается еще и сэкономить на бумаге (и вроде как время тоже экономится) и не вводит, как может показаться на первый взгляд, ненужные функциональные бюджеты, но практика показывает, что такое мнение ошибочно.

В некоторых случаях бюджеты подразделений могут формироваться по существу, то есть в виде смет соответствующих затрат. Более высокий уровень построения бюджета предполагает сквозной характер бюджета по функциям.

Статьи по теме

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)