- Услуги

- Цена и срок

- О компании

- Контакты

- Способы оплаты

- Гарантии

- Отзывы

- Вакансии

- Блог

- Справочник

- Заказать консультацию

Заказать консультацию

Характеристика и особенности модели САРМ

Наиболее важная характеристика данной модели заключается в том, что ожидаемая доходность актива увязывается со степенью его рискованности, которая измеряется β-коэффициентом.

Модель оценки стоимости обыкновенных акций будет выглядеть следующим образом:

![]()

где Кs – цена обыкновенных акций, как источника финансирования; Кrf – безрисковая доходность ценных бумаг; Км – рыночная стоимость или требуемая доходность портфеля ценных бумаг; (Км – Кrf) – рыночная премия за риск; β – коэффициент, характеризующий меру изменчивости акций предприятия относительно среднего курса акций на рынке.

Чаще всего в качестве безрисковой ставки доходности рекомендуется использовать процент по долгосрочным государственным

обязательствам.

Β-коэффициент отражает уровень изменчивости конкретной ценной бумаги по отношению к усредненной и является критерием дохода на акцию по сравнению со средним доходом на рынке ценных бумаг.

Развитие теории САРМ привело к появлению теории арбитражного ценообразования. Она отличается от теории САРМ тем, что ожидаемая доходность и риск дохода ценной бумаги определяются не одним фактором, как в модели САРМ (колебаниями доходности рыночного портфеля), а несколькими факторами (колебаниями ВВП, темпа инфляции, обменного курса национальной валюты и др.).

Ожидаемая доходность отдельной акции в концепции АРТ рассчитывают по формуле:

![]()

где n – число факторов риска; βi – реакция (чувствительность) ожидаемой доходности акции на изменение значения i-го фактора риска; r0 – доходность безрисковых вложений; ri – премия за риск, обусловленный i-м фактором.

Модель Гордона заключается в том, что цена обыкновенной акции должна определяться с учетом прогнозируемого темпа прироста дивидендов, алгоритм расчета представлен ниже:

![]()

где Коа – цена капитала, полученного от реализации обыкновенных акций; Доа – прогнозное значение дивиденда по обыкновенным акциям; Цоа – текущая (рыночная) стоимость обыкновенной акции; g – прогнозируемый темп прироста дивидендов.

Интересно

Существуют и другие методические подходы к определению цены каждого из источников капитала, но все они схожи в одном в числителе надо максимально уловить все затраты по обслуживанию данного источника и соотнести с суммой полученного из данного источника капитала, при этом провести корректировку стоимости заемных средств с учетом налогового законодательства страны.

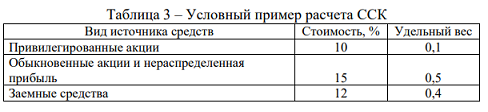

Общая цена капитала рассчитывается как средневзвешенная величина по следующей формуле:

![]()

где ССК – средневзвешенная стоимость капитала; ki – цена i-го источника средств (в процентах); di – удельный вес i-го источника средств в структуре капитала (в долях единицы).

Сформировать необходимый капитал можно за счет внутренних и внешних источников, используя способы бездолгового или долгового финансирования. Выбирая способы финансирования, необходимо учитывать их преимущества и недостатки и стремиться к снижению цены капитала.

![]()

Другим критерием рациональной структуры капитала может служить возможности приращения рентабельности собственного капитала, за счет использования заемных средств и учет финансового риска, связанного с использованием заемных средств. Возможность такого приращения связана и оценки риска с эффектом финансового рычага (финансовым левериджем).

Статьи по теме

- Этапы разработки бизнес-плана инвестиционного проекта

- Сущность и задачи бизнес-плана инвестиционного проекта

- Экономический жизненный цикл проекта

- Классификация видов финансового планирования

- Финансовое планирование и прогнозирование как функции управления

- Денежные потоки в виде серии платежей произвольной величины

- Денежные потоки в виде серии равных платежей

- Финансовые операции с элементарными потоками платежей

- Сущность операций наращения и дисконтирования

Полезные статьи

Узнайте цену услуг:

Узнай цену консультации

"Да забей ты на эти

дипломы и экзамены!”

(дворник Кузьмич)