Временной ряд — это ряд наблюдений, проводящихся регулярно через равные промежутки времени: год, неделю, сутки или даже минуты, в зависимости от характера рассматриваемой переменной.

Обычно временной ряд состоит из четырех компонентов:

1) Тренд — общая долгосрочная тенденция изменения временного ряда, лежащая в основе его динамики.

2) Сезонная вариация — краткосрочное регулярно повторяющееся колебание значений временного ряда вокруг тренда.

3) Циклигеские колебания характеризуют так называемый цикл деловой активности, или экономический цикл, состоящий из экономического подъема, спада, депрессии и оживления. Этот цикл повторяется регулярно.

4) Остатогная вариация, которая может быть двух видов:

Для объединения отдельных элементов временного ряда можно воспользоваться

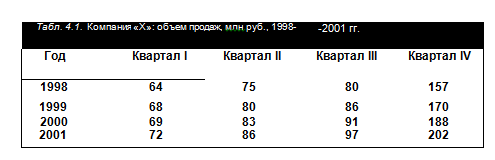

мультипликативной моделью: Объем продаж = Тренд х Сезонная вариация х Остаточная вариация Рассмотрим данный метод на примере. В табл. 4.1. представлены объемы продаж

компании «X», специализирующейся на розничной продаже снегоходов.

При взгляде на данные, приведенные в таблице, в глаза сразу бросаются два основных момента:

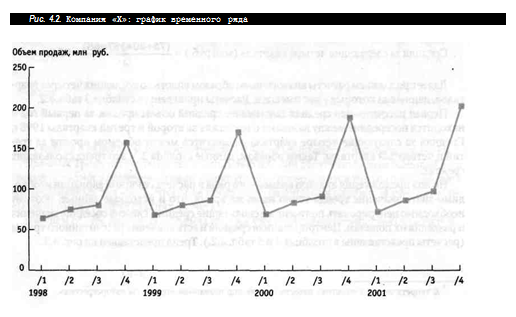

Такая динамика повторяется из года в год. Данный тип отклонений всегда носит название сезонных, даже если речь идет, например, о временном ряде еженедельных объемов продаж. Этот термин просто отражает регулярность и краткосрочность отклонений от тренда по сравнению с продолжительностью временного ряда. Первый этап анализа временных рядов — построение графика данных (см. рис. 4.2.).

Итак, для того чтобы составить прогноз, нам необходимо сначала рассчитать тренд, а затем — сезонные компоненты.

Расчет тренда

Если посмотреть на рис. 4.2., то через точки гистограммы можно от руки начертить линию повышательного тренда. Однако для этого есть математические методы, позволяющие оценить тренд более объективно и точно. Если у временного ряда есть сезонная вариация, обычно применяют метод скользя- щей средней. Традиционным методом прогнозирования будущего значения показателя является усреднение его прошлых значений.

Математически скользящие средние (служащие оценкой будущего значения спроса) выражаются так:

Скользящая средняя =£ спроса за предыдущие я-периоды

Когда квартал заканчивается, данные об объеме продаж в течение последнего квартала прибавляются к сумме данных за предыдущие три квартала, а данные за самый ранний квартал отбрасываются. Это приводит к сглаживанию краткосрочных нарушений в ряде данных.

Средняя за следующие четыре квартала (млн руб.) = -^ ^ = 95,0.

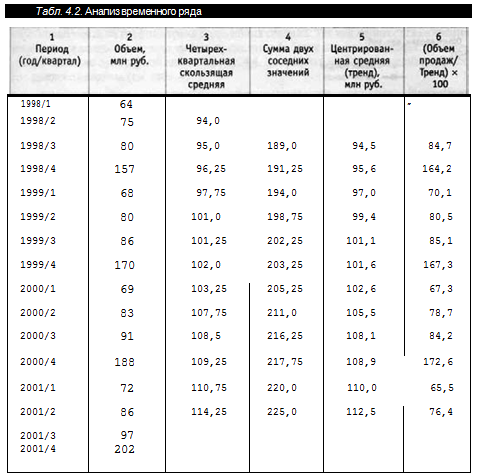

Далее продолжаем расчеты аналогичным образом вплоть до последних четырех кварталов, данные за которые у нас имеются. Расчеты приведены в столбце 3 табл.4.2.

Первая рассчитанная средняя показывает средний объем продаж за первый год и находится посередине между данными о продажах за второй и третий кварталы 1998 г. Средняя за следующие четыре квартала разместится между объемом продаж за третий и четвертый кварталы. Таким образом, данные столбца 3 — это тренд скользящих средних.

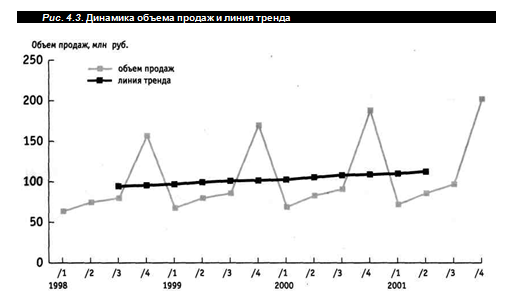

Но для продолжения анализа временного ряда и расчета сезонной вариации необходимо знать значение тренда точно на то же время, что и исходные данные, поэтому необходимо центрировать полученные скользящие средние, сложив соседние значения и разделив их пополам. Центрированная средняя и есть значение рассчитанного тренда (расчеты представлены в столбцах 4 и 5 табл. 4.2.). Тренд представлен на рис. 4.3.

В теоретической статистике известно также под названием «процессы авторегрессии».

В столбце 6 округляем значения тренда с точностью до одного десятичного знака. Правило: Тренд рассчитывается с точностью на один десятичный знак большей, чем данные исходного временного ряда, но округление производится только после расчета центрированных значений, чтобы не произошло накопления ошибки за счет округления на промежуточных стадиях расчета. В нашем случае данные об объемах продаж уже округлены с точностью до млн руб.

Прогнозирование тренда

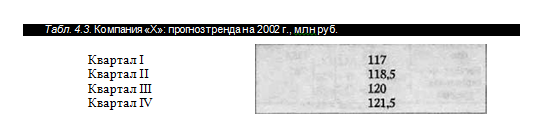

Уравнение, с помощью которого можно было бы прогнозировать тренд, в данном случае отсутствует. Поэтому для составления прогноза продаж на каждый квартал 2002 г. надо продолжить на графике тренд скользящих средних. Так как процесс сглаживания устранил все колебания вокруг тренда, то сделать это будет несложно. Распространение тренда показано пунктирной линией на рис. 4.4. По графику можно определить прогноз для каждого квартала (см. табл. 4.3.).

Расчет сезонной вариации

Для того чтобы составить реалистичный прогноз продаж на каждый квартал 2002 г., необходимо рассмотреть поквартальную динамику объема продаж и рассчитать сезонную вариацию. Если обратиться к данным о продажах за предыдущий период и пренебречь трендом, можно рассмотреть сезонную вариацию более четко.

Так как для анализа временного ряда мы используем мультипликативную модель, необходимо разделить каждый показатель объема продаж на величину тренда, как показано в следующей формуле.

Результаты расчетов представлены в столбце 6 табл. 4.2. Для того чтобы выразить значения показателей в процентах и округлить их до первого десятичного знака, умножаем их на 100.

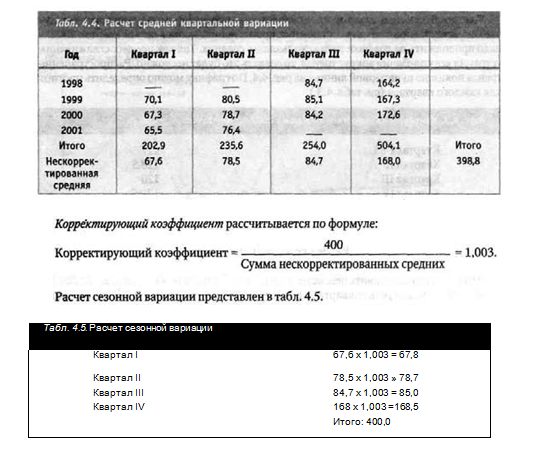

Теперь будем по очереди брать данные за каждый квартал и устанавливать, на сколь- ко в среднем они больше или меньше значений тренда.

Расчеты приведены в табл. 4.4. Нескорректированные данные в табл. 4.4. содержат как сезонную, так и остаточную вариацию. Но нас интересует только сезонная вариация, поэтому для удаления элемента остаточной вариации необходимо скорректировать средние.

В долгосрочном плане величина превышения объема продаж над трендом в удачные кварталы должна уравниваться с величиной, на которую объем продаж ниже тренда в неудачные кварталы, чтобы сезонные компоненты в сумме составляли примерно 400 %. В данном случае сумма нескорректированных средних равна 398,8. Таким образом, необходимо умножить каждое среднее значение на корректирующий коэффициент, что- бы сумма средних составила 400.

На основании данных таблицы 4.5. можно спрогнозировать, что, например, в первом квартале объем продаж в среднем будет составлять 67,8 % значения тренда, а в четвертом — 168,5 % значения тренда.

При составлении прогноза продаж мы будем исходить из следующих предположений:

Естественно, это предположение может оказаться неверным, и нам придется вносить коррективы, учитывая экспертное ожидаемое изменение ситуации. Например, на рынок может выйти другой крупный торговец снегоходами и сбить наши цены, может измениться экономическая ситуация в стране и т.д.

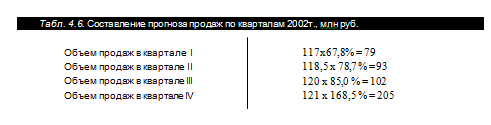

Тем не менее, основываясь на вышеперечисленных предположениях, мы можем со- ставить прогноз продаж по кварталам на 2002 г. Для этого полученные значения квартального тренда надо умножить на значение соответствующей сезонной вариации за каждый квартал. Расчет данных приведен в табл. 4.6. Следует отметить, что прогнозные данные округлены до целого значения млн руб., то есть с той же точностью, что и исходные данные, приведенные в табл. 4.1.

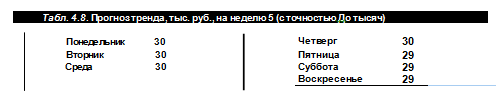

С помощью метода скользящей средней можно также рассчитать тренд временных рядов с данными, собранными на ежедневной или ежемесячной основе. Если усреднение происходит в расчете на четное число периодов, то необходимо центрирование тренда, а если усреднение производится на нечетное количество интервалов, например семь дней недели, то центрирования не требуется, поскольку семидневная средняя соответствует одному из дней недели.

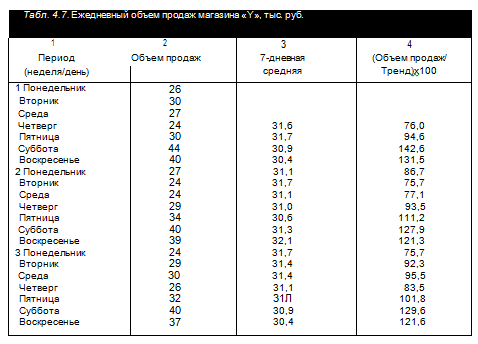

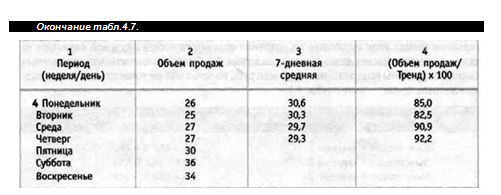

Рассмотрим пример: В табл. 4.7. приведены данные о ежедневном объеме продаж магазина «Y» за последние четыре недели.

При изучении данных, приведенных в таблице, сразу видно наличие выраженной сезонной схемы продаж с пиками в конце недели и более низкими объемами продаж в первые дни недели.

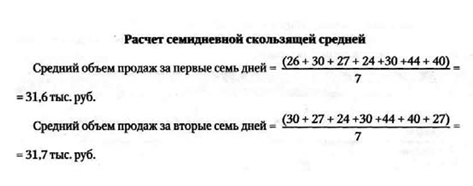

Для устранения сезонного компонента необходимо установить средние объема продаж за семь дней:

Полный расчет семидневных средних приведен в столбце 3 табл. 4.7.

Первая средняя была получена за первые семь дней недели, с понедельника по воскресенье, средний период — четверг, поэтому она помещена на четверг недели 1. Аналогично, средней за следующие пять дней является пятница недели 1 и так далее. Так как эти средние точно соответствуют временной разбивке исходного ряда, то центрирования не требуется.

На основании результатов столбца 3 табл 4.7. можно отметить на графике тренд семидневных скользящих средних. Затем можно рассчитать тренд для каждого из семи дней недели 5.