Главным обобщенным показателем достаточности капитала в Соглашении является размер капитала с учетом риска (capital-to-risk ratio), который определяется в виде отношения капитала банка к величине активов и внебалансовых статей, взвешенных по степени риска.

Процедура «взвешивания» активов по риску заключается в умножении балансовой стоимости актива на соответствующий коэффициент риска и суммировании полученных значений. Соглашением была установлена шкала коэффициентов риска активов, т. е. оценок «вероятности» и уровня безвозвратных потерь по основным видам активов вследствие кредитного риска. Данная шкала является максимально упрощенной и включает только пять значений коэффициента риска: 0, 10, 20, 50 и 100 %.

Коэффициенты риска для балансовых активов установлены по следующей шкале:

📌 0 % – безрисковые активы: касса; государственные долговые обязательства стран и центральных банков, деноминированные в национальной валюте и фондируемые обязательствами банка в этой же валюте, прочие государственные обязательства стран – членов ОЭСР и центральных банков этих стран; обязательства, обеспеченные государственными ценными бумагами стран – членов ОЭСР или гарантированные правительствами этих стран;

📌 0, 10, 20 или 50 % – активы с низким риском: обязательства местных государственных учреждений (за исключением центрального правительства) и займы, гарантированные или обеспеченные ценными бумагами, выпущенными этими учреждениями;

📌 20 % – долговые обязательства международных банков развития и обязательства, гарантированные или обеспеченные ценными бумагами этих банков; обязательства банков стран – членов ОЭСР и обязательства, гарантированные этими банками; долговые обязательства банков третьих стран с оставшимся сроком до погашения менее 1 года и ссуды с оставшимся сроком до погашения менее 1 года, гарантированные банками третьих стран; денежные средства в пути;

📌 50 % – кредиты, полностью обеспеченные залогом жилой недвижимости, которую заемщик занимает сам или сдает в аренду;

📌 100 % – активы с абсолютным риском: долговые обязательства предприятий частного сектора; обязательства банков третьих стран с оставшимся сроком до погашения свыше 1 года; государственные долговые обязательства третьих стран, деноминированные в иностранной валюте и/или фондируемые обязательствами в инвалюте; обязательства коммерческих предприятий, принадлежащих государственным учреждениям; основной капитал (здания, помещения, оборудование и т. д.); недвижимость и прочие инвестиции (включая неконсолидированное участие в уставном капитале других предприятий); участие в капитале банков; прочие активы.

При выборе коэффициентов риска в качестве отправной точки, согласно международным стандартам, были приняты операции по кредитованию предприятий и населения, составляющие основу активных операций банков.

В соответствии с Соглашением риск потерь при проведении такого типа операций был принят в качестве базы в размере 100 % от номинальной стоимости кредита. Рискованность ипотечного кредитования считается пониженной по сравнению со стандартными ссудами, поэтому риск по данному виду кредитных операций установлен в размере 50 %.

Кредиты, предоставленные другим банковским учреждениям, которые находятся под постоянным контролем национальных регулирующих органов, с точки зрения международных стандартов считаются еще менее рискованными вложениями.

Коэффициент риска этой группы банковских активов установлен равным 20 %. Частично учитывался также инвестиционный риск по государственным ценным бумагам с фиксированной процентной ставкой.

Наконец, все обязательства центральных банков и правительств в национальной валюте, включая гарантированные ими кредиты и выпущенные ими ценные бумаги, рассматриваются как практически безрисковые, т. е. не требующие покрытия банковским капиталом.

Весьма сложной является проблема оценки риска по забалансовым операциям. Как известно, за балансом банки учитывают в основном условные и гарантийные операции. Поскольку в этом случае момент наступления ответственности банка носит вероятностный характер, в Соглашении предусматривалась следующая процедура оценки риска по этим операциям.

Сначала номинальная сумма забалансового обязательства переводится путем умножения на соответствующий коэффициент конверсии (credit conversion factor – CCF) в так называемый эквивалент кредитного риска (credit risk equivalent), а затем полученный результат взвешивается по риску в соответствии с категорией заемщика по балансовым операциям.

Так, например, по инструментам, заменяющим кредиты (гарантии по задолженности, резервные аккредитивы и т. д.), используется коэффициент конверсии, равный 100 %. Коэффициенты конверсии для внебалансовых статей приведены в табл. 1.

Кредитный эквивалент должен быть определен также и для учитываемых за балансом производных инструментов, включая свопы, форварды, фьючерсы и приобретенные опционы.

По сделкам с этими инструментами банки подвергаются кредитному риску не на их номинальную или условную стоимость, а лишь на потенциальную стоимость замещения потока денежных средств (replacement value) для контрактов с положительной текущей стоимостью в случае невыполнения обязательств контрагентами.

Величина кредитного эквивалента таких инструментов будет зависеть и от срока до исполнения контракта, и от колебаний цен базисных активов, лежащих в основе конкретного типа производного инструмента.

Конверсия производных инструментов в их кредитные эквиваленты может производиться одним из двух альтернативных методов: методом оценки текущего риска или методом оценки первоначального риска.

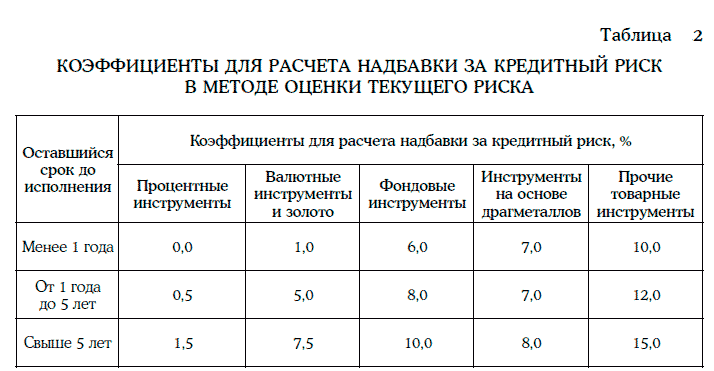

В методе оценки текущего риска (current exposure method) кредитный эквивалент рассчитывается как сумма общей стоимости замещения (gross replacement value – GRV), равной текущей рыночной стоимости инструмента (если она положительна), и надбавки за кредитный риск (add-on), который может возникнуть в будущем, до момента исполнения контракта. Размер надбавки за кредитный риск получают путем умножения номинальной стоимости контракта на соответствующий коэффициент, установленный в зависимости от вида и оставшегося срока данного контракта (табл. 2).

Заметим, что в расчет общей стоимости замещения включаются только инструменты с положительной текущей стоимостью, при этом величина кредитного риска рассчитывается для инструментов как с положительной, так и с отрицательной текущей стоимостью.

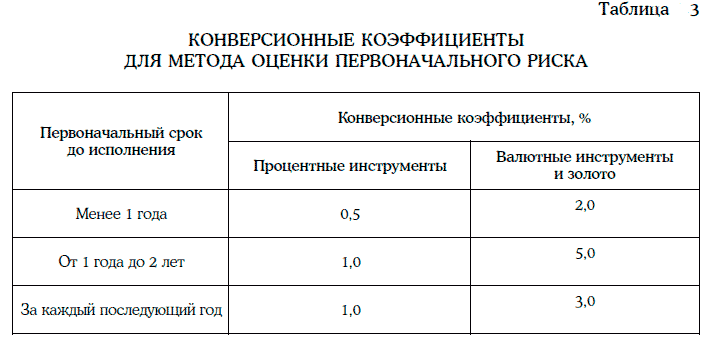

Национальные органы надзора могут разрешить банкам использовать упрощенный метод оценки первоначального риска (original exposure method) для расчета кредитного эквивалента процентных и валютных производных инструментов. Согласно данному методу для каждого инструмента его номинальная стоимость просто умножается на соответствующий конверсионный коэффициент, установленный в зависимости от вида контракта и первоначального (либо оставшегося– для процентных инструментов) срока до его исполнения (табл. 3). Полученная величина и будет являться кредитным эквивалентом данного инструмента.

Банкам разрешается производить двусторонний неттинг (bilateral netting) – взаимозачет позиций по производным инструментам с одним и тем же контрагентом с целью определения чистой позиции для расчета кредитного риска.

Взаимозачет позиций допускается только при наличии соответствующего правового режима, разрешающего проведение взаимозачета с данным контрагентом.

При проведении неттинга банки должны применять рассмотренный выше метод оценки текущего риска (на основе текущей рыночной стоимости инструментов) с использованием конверсионных коэффициентов из табл. 2. Кредитный эквивалент позиций, по которым производится неттинг, будет равен сумме чистой стоимости замещения и надбавки за кредитный риск.

Чистая стоимость замещения (net replacement value – NRV) для позиций, по которым производится неттинг, определяется как величина чистой позиции, если она положительна (в противном случае чистая стоимость замещения будет равна нулю).

Надбавка за кредитный риск для позиции, по которой произведен неттинг (Anet), рассчитывается путем умножения номинальной стоимости контракта на соответствующий коэффициент из табл. 2, установленный в зависимости от вида и оставшегося срока данного контракта, затем полученная величина умножается на коэффициент, отражающий влияние неттинга (1):

Коэффициент NGR может быть рассчитан двумя способами: либо как среднее по всему портфелю сделок, в отношении которых был произведен неттинг, либо для каждого контрагента в отдельности. В последнем случае надбавки за кредитный риск рассчитываются по формуле (1) для каждого контрагента в отдельности, а затем суммируются.

Для всех остальных позиций кредитный эквивалент рассчитывается как обычно: путем суммирования общей стоимости замещения (GRV) и надбавки за кредитный риск.