В общем случае кредитный производный инструмент представляет собой своп, опцион, варрант, или форвард, или иное условное обязательство, предусматривающее обмен денежными потоками, зависящими от наступления определенного кредитного события в течение установленного периода времени. Обычно таким кредитным событием является дефолт, понижение рейтинга или значительное падение рыночной стоимости базисного актива.

Кредитные производные можно классифицировать по следующим признакам:

В зарубежной практике широко применяются следующие основные виды кредитных производных инструментов:

Кредитный своп (credit default swap – CDS, credit swap, default swap) представляет собой соглашение, по которому покупатель защиты периодически выплачивает фиксированную премию продавцу защиты в обмен на принятие им кредитного риска по определенному активу (reference asset), т. е. обещание произвести оговоренные выплаты в случае наступления кредитного события.

В общем случае размер этой выплаты должен отражать разность между номинальной стоимостью актива и его реальной рыночной стоимостью после объявления дефолта. Так как на практике часто возникают разногласия по поводу механизма определения последней для не торгуемых на рынке активов, возможны различные формы расчетов, в том числе:

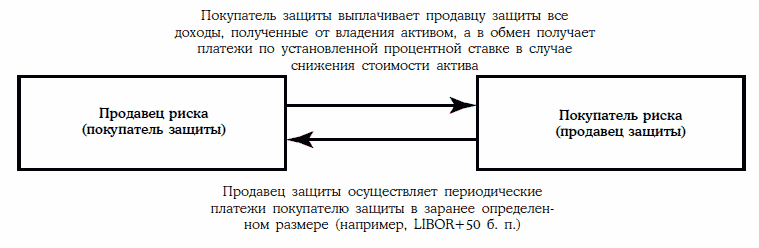

Как и в случае процентного или валютного свопа, исполнение обязательств сторон по сделке обычно обеспечивает посредник (дилер). Схема платежей по стандартному кредитному свопу без посредника представлена на рис. 1.

Рис. 1. Кредитный своп

Кредитный своп представляет собой классический вид кредитного производного инструмента, так как на него не влияют изменения рыночной стоимости базисного актива до тех пор, пока по нему не наступит кредитное событие.

Разновидностью кредитного свопа является так называемый «корзинный» своп (basket default swap), в котором базисным активом является набор («корзина») ссуд или облигаций. Выплаты по такому свопу могут иметь различную структуру и в общем случае не являются простой суммой выплат по кредитным свопам на составляющие «корзины» активов. Так, объем кредитной защиты может быть ограничен сверху некоторой фиксированной суммой, при полной уплате которой последующие дефолты по любым активам из «корзины» уже не будут покрываться защитой.

Другой вид «корзинного» свопа предусматривает выплату возмещения в случае наступления дефолта по любому, но только одному активу из «корзины», после чего действие свопа прекращается. Такой своп называют «корзинным» свопом до первого дефолта (first-of-basket-to-default swap, first-to-default swap). При прочих равных условиях своп до первого дефолта будет стоить дороже для покупателя защиты, чем отдельный кредитный своп на какой-либо актив из «корзины», но в то же время он будет стоить дешевле, чем портфель кредитных свопов на каждый актив из «корзины» по отдельности. Покупатель защиты стремится заключить такой своп в отношении наименее коррелированных активов, при этом его стоимость будет тем выше, чем ниже корреляция между наступлением дефолта по различным активам.

Следует помнить, что кредитные свопы не позволяют полностью избежать кредитного риска. Покупатель кредитной защиты значительно снижает свою подверженность кредитному риску по базисному активу, но одновременно подвергается риску неисполнения обязательств продавцом защиты. Ввиду этого такое хеджирование будет эффективным только при низкой корреляции между дефолтом по базисному активу и дефолтом контрагента по свопу.

Своп на совокупный доход (total rate of return swap, total return swap – TRS) представляет собой двустороннее соглашение, по которому все доходы по определенному активу в течение оговоренного периода времени обмениваются на другие периодические выплаты. Покупатель кредитной защиты обязуется производить периодические выплаты в размере, равном общей доходности по указанному активу (прирост рыночной стоимости плюс купонные выплаты).

В свою очередь, продавец защиты принимает на себя обязательство по выплатам по заранее определенной процентной ставке, например, купонной доходности эквивалентных государственных облигаций (или ставке LIBOR) плюс кредитный спред. Если стоимость актива падает, то покупатель защиты получает выплаты от контрагента, если же стоимость актива возрастает, то платежи осуществляются в обратном направлении, т. е. продавцом в пользу покупателя. Схема расчетов по свопу на совокупный доход отражена на рис. 2.

Рис. 2. Своп на совокупный доход

Отличие свопа на совокупный доход от рассмотренного выше кредитного свопа заключается в том, что в кредитном свопе выплаты обусловлены наступлением конкретного события, в то время как в свопе на совокупный доход обмен платежами между контрагентами осуществляется в зависимости от изменений его рыночной стоимости, а не от наступления кредитного события по активу, лежащему в основе свопа.

Таким образом, своп на совокупный доход обеспечивает защиту не только от кредитного, но и от рыночного риска, связанного с владением каким-либо активом (конечно, при условии надежности продавца защиты). Это достигается на основе переоценки по рыночной стоимости без прямой продажи этого актива. По сути, заключение свопа на полную доходность эквивалентно передаче всех экономических рисков по лежащему в его основе активу без его прямой продажи.

Потребность в свопах на совокупный доход часто возникает при операциях на международных финансовых рынках. Пусть банк А желает получать доходы по некоторому активу, связанному с кредитным риском. Банк А согласен нести соответствующий риск, но по тем или иным причинам не желает или не имеет возможности приобрести этот актив (например, в силу ограничений регулирующих органов). В этом случае банк A может заключить своп на совокупный доход с банком B, компенсируя ему стоимость приобретения данного актива и, возможно, периодически выплачивая ему некоторую оговоренную премию.

Банк В, в свою очередь, переводит в пользу банка А все доходы от владения этим активом (проценты, дивиденды, прирост стоимости). Как правило, банк В хеджирует свою позицию по свопу покупкой базисного актива или «синтетическим» активом – позицией по производным инструментам, создающей требуемый денежный поток.

Кредитная нота (credit-linked note – CLN) не является самостоятельным производным инструментом, а представляет собой комбинацию обычной процентной ценной бумаги (ноты) с каким-либо условием, связанным с кредитным риском. Целью такой сделки является получение более высокой доходности за счет принятия на себя части кредитного риска по оговоренному активу.

Выпуск кредитных нот обычно предполагает учреждение специального юридического лица (special purpose vehicle – SPV) в форме трастовой компании, которая продает кредитные ноты инвесторам, при этом уплачиваемая в момент покупки сумма считается номинальной стоимостью этого инструмента. Сумма наличных денежных средств, вырученная от продажи кредитных нот, образует передаваемое в траст обеспечение, которое составляет необходимую покупателю кредитную защиту.

Траст выступает номинальным продавцом защиты и занимает короткую позицию по кредитному свопу. Денежные средства вкладываются в первоклассные ценные бумаги, а полученный доход плюс премия, уплачиваемая покупателем защиты, передаются через траст держателям кредитных нот. В случае наступления дефолта обеспечение используется для выплаты возмещения покупателю защиты, а остаток средств распределяется между инвесторами (рис. 3).

Рис. 3. Порядок осуществления расчетов по кредитной ноте

Согласно рисунку, инвестор осуществляет платеж, равный номинальной стоимости кредитной ноты, сумма которого составляет передаваемое в траст обеспечение. Трастовая компания инвестирует полученные денежные средства в ценные бумаги с рейтингом ААА и заключает кредитный своп с банком – покупателем защиты. Ценные бумаги приносят доходность в размере ставки LIBOR + 10 б. п.

Проданный банку кредитный своп обеспечивает дополнительную доходность в размере 20 б. п. Тогда периодические выплаты инвестору составят LIBOR + (10 + 20 б. п.) от номинальной стоимости ноты. В случае наступления дефолта по оговоренному активу трастовая компания выплачивает банку-покупателю компенсацию из средств, переданных в обеспечение, а остаток передает инвестору.

Форварды и опционы на кредитный спред являются производными инструментами, стоимость которых зависит от разности в доходности между базисным активом и эквивалентными (по сроку до погашения) активами, чаще всего государственными облигациями. Форвард на кредитный спред (credit spread forward) представляет собой двусторонний финансовый контракт, согласно которому покупатель получает разницу между кредитным спредом на момент исполнения и некоторым фиксированным в контракте спредом, если она положительна, или же сам выплачивает ее, если она отрицательна. Выплаты по форварду на кредитный спред могут осуществляться, например, по следующей формуле:

Размер платежа может быть также выражен через цены активов:

Если S > F, то платеж покупателю форварда на кредитный спред будет положительным, если F > S – отрицательным.

Если S > F, то платеж покупателю форварда на кредитный спред будет положительным, если F > S – отрицательным.

Опцион на кредитный спред (credit spread option) представляет собой двусторонний контракт, который дает право его покупателю «продать» или «купить» любое возрастание кредитного спреда контрагенту в обмен на уплату определенной премии. Размер выплаты по опциону пут на кредитный спред определяется следующим образом:

Определенный таким образом опцион пут будет «с выигрышем», если фактический кредитный спред превысит уровень, оговоренный в контракте.

Соответственно, выплата по опциону колл на кредитный спред будет равна:

![]()

Внутренняя стоимость опциона колл на кредитный спред будет положительной (опцион «с выигрышем»), если реальный кредитный спред будет меньше, чем спред исполнения.

Индексный своп (index swap) представляет собой комбинацию облигации и опциона на кредитный спред. Купонные выплаты и/или погашение основной суммы долга по облигации каждый раз пересчитываются, исходя из условий опциона.

Предположим, что банк выпустил облигации с фиксированной ставкой купона в целях финансирования ссуд населению. Опцион может позволить уменьшить процентную ставку на x б. п. при каждом увеличении на y% общей суммы просроченной задолженности по таким кредитам по банковской системе данной страны в целом. Тем самым опцион предоставляет защиту компании-эмитенту от уплаты высокой купонной ставки в случае возрастания объема просроченной задолженности по ссудам.