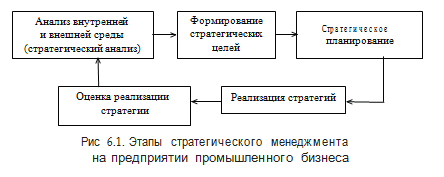

Стратегический менеджмент на предприятиях промышленного бизнеса реализуется в виде процесса, который включает в себя определенные последовательные этапы, осуществляемые с целью формирования и реализации стратегий предприятия (рис. 6.1).

Стратегический анализ проводится для сбора необходимой информации, с помощью которой будет определяться система целей и последующее формирование стратегий предприятия. Формирование стратегических целей предполагает определение приоритетных направлений развития предприятия и будущие результаты.

Стратегические цели часто связывают с миссией предприятия. Миссия — это то, что предприятие собирается делать и чем оно хочет стать, то есть в общем понятии миссия определяет предназначение предприятия. Она представляется главной целью существования организации, на основе которой формулируются стратегические цели. Стратегические цели являются долгосрочными и чаще всего не могут быть выражены количественно, поэтому находят условное качественное выражение.

Примером стратегических целей могут служить:

В приведенных примерах отсутствуют обычные технико-экономические показатели по себестоимости, выручке, производительности и пр. Однако это не значит, что такие показатели не могут включаться в стратегические цели в качестве предельных (граничных) показателей или в виде возможного диапазона значений.

В этом смысле примером могут служить следующие стратегические цели:

Цели могут быть не только разнообразными и иметь разный приоритет, но и входить в противоречие друг с другом. Особенно это касается ситуаций, когда необходимо сделать выбор между действиями, связанными с улучшением краткосрочных экономических показателей (например, величины чистой прибыли), и действиями, улучшающими стратегические показатели, скажем, усилением конкурентоспособности фирмы.

Очевидно, что предприятие, которое постоянно делает упор на достижение текущих целей в ущерб стратегическим целям, упускает возможности упрочения своих конкурентных позиций в долгосрочной перспективе. Стратегическое планирование позволяет разработать такую систему стратегий, которая обеспечит предприятию успешное функционирование на рынке в долгосрочной перспективе.

При этом понятие успешность может трактоваться по‑разному, в зависимости от поставленных целей. Очевидно, что условием успешности деятельности предприятия может быть выполнение различных целевых критериев, однако основными будут являться критерии конкурентоспособности и экономической целесообразности.

Конкурентоспособность — показатель, характеризующий уровень сопротивления действиям конкурентов за счет наличия у предприятия конкурентных преимуществ.

Экономическая целесообразность является комплексным критерием, включающим в себя ряд других, например, экономическую эффективность, финансовое обеспечение (реализуемость), приемлемый уровень риска реализации стратегии, соответствие внутреннему потенциалу предприятия, удовлетворительное финансовое состояние.

Поскольку финансовое состояние оценивается на основе финансовой отчетности, которая не всегда может включаться в перечень стратегических показателей, то последний критерий может не рассматриваться. Критериями экономической целесообразности могут выступать и более абстрактные понятия, например, быстрая реакция на внешние изменения, приемлемый уровень инновационности и пр.

Реализация стратегии является ответственным этапом стратегического процесса и заключается в использовании стратегии как в процессе принятия управленческих решений, так и в трансформации стратегических показателей в текущие технико‑экономические планы.

Этап оценки реализации стратегии предусматривает определение эффективности принятия управленческих решений на основе стратегии и правильности планирования технико-экономических показателей в результате использования стратегических показателей.

Оценка реализации стратегии включает в себя процедуры определения последствий использования стратегии в процессе принятия управленческих решений и текущего планирования. Критерием правильно разработанной и реализованной стратегии является ее экономическая эффективность.