Под процентным риском (interest rate risk) понимается возможность потерь по позициям по долговым ценным бумагам и другим чувствительным к изменениям процентных ставок инструментам, относящимся к торговому портфелю банка.

Минимальное требование к капиталу выражается в виде двух отдельно рассчитанных слагаемых, одно из которых относится к специфическому риску каждой отдельной позиции, а другое – к общему процентному риску всего портфеля (именуемому «общим рыночным риском»).

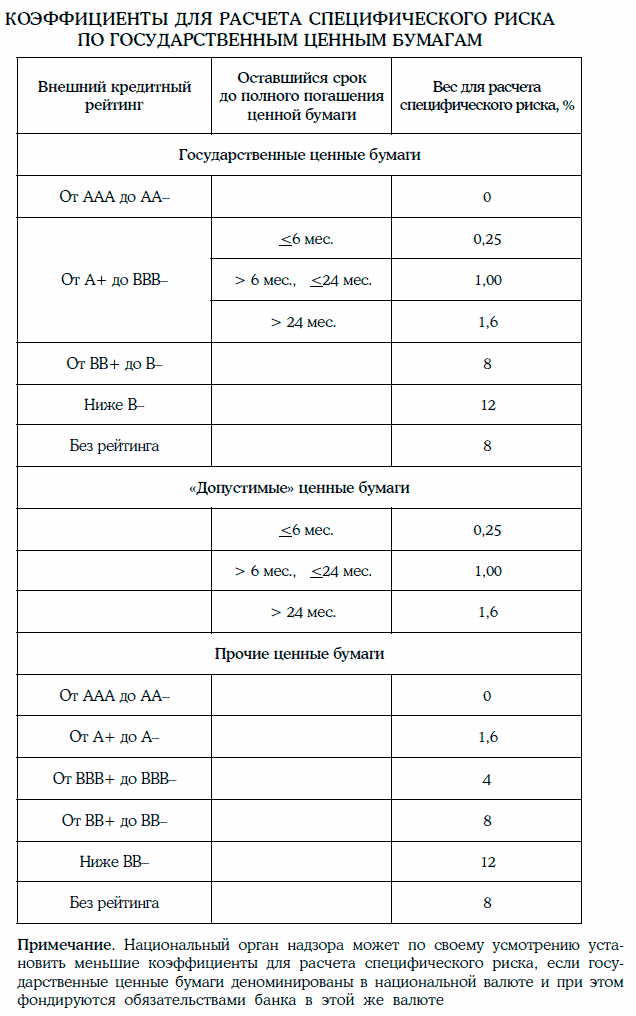

Специфический риск рассчитывается аналогично методике расчета кредитного риска путем умножения рыночной стоимости инструментов на коэффициенты риска, которые подразделяются на следующие категории:

Следует отметить, что Новое базельское соглашение по капиталу 2004 г. устанавливает для ценных бумаг шкалу коэффициентов риска, зависящих от кредитного рейтинга стран, организаций или предприятий, являющихся их эмитентами (табл. 1).

Таблица 1

Размер капитала, резервируемого против общего процентного риска, может быть рассчитан одним из двух методов: методом на основе срока до погашения или методом на основе дюраций. Поскольку общий рыночный риск отражает колебания стоимости портфеля как единой позиции, эти методы предназначены для расчета чистого сальдо по портфелю путем компенсации длинных и коротких позиций.

Однако проблема заключается в том, что позиции могут иметь разные сроки до погашения (переоценки), а следовательно, их простое арифметическое суммирование будет некорректным, так как игнорирует риск разрывов срочной структуры. Отсюда идея, лежащая в основе обоих методов: чем шире временной интервал, в котором осуществляется сальдирование требований и обязательств, тем выше этот риск, а значит, тем больше требуется капитала на его покрытие.

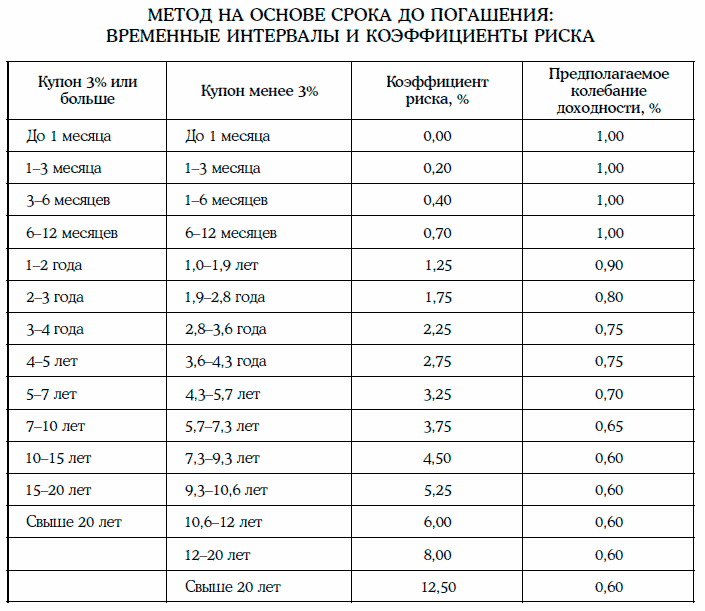

При использовании метода на основе срока до погашения (maturity method) длинные и короткие позиции по долговым ценным бумагам и другим инструментам, чувствительным к колебаниям процентных ставок (включая производные инструменты), располагаются в виде «лестницы» сроков до погашения (maturity ladder), состоящей из 13 или 15 временных интервалов (табл. 2).

Инструменты с фиксированной ставкой распределяются в соответствии с оставшимся сроком до погашения, а инструменты с плавающей ставкой – в зависимости от срока, оставшегося до даты следующей переоценки. Облигации с нулевым купоном и облигации с большим дисконтом (deep-discount bonds) располагаются по временным интервалам, приведенным во второй колонке таблицы (так как у облигаций с малым купоном чувствительность цены к колебаниям ставки процента выше, чем у облигаций с высоким купоном).

Таблица 2

Первым шагом расчета является взвешивание всех позиций в каждом временном интервале путем умножения на коэффициент, который отражает предполагаемое изменение цен, вызванное предполагаемыми колебаниями процентных ставок (приведены в третьей и четвертой колонках табл. 2 соответственно).

Значения коэффициентов в третьей колонке таблицы равны произведениям предполагаемых изменений процентной ставки на величину модифицированной дюрации условной облигации с доходностью к погашению 8 % годовых, купонной доходностью 8 % и оставшимся сроком погашения, равным середине каждого из временных интервалов.

Следующий шаг заключается во взаимной компенсации взвешенных длинных и коротких позиций в каждом временном интервале путем их суммирования с учетом знака. В результате определяются закрытая (matched) и открытая (net/open) короткая или длинная позиции в каждом временном интервале.

Однако, учитывая, что каждый временной интервал включает инструменты с разными сроками до платежа (в пределах данного интервала), к закрытой позиции (наименьшей по абсолютной величине из компенсируемых позиций) – будь она длинной или короткой – применяется требование к капиталу в размере 10 %, что отражает базисный риск и риск разрывов срочной структуры.

Так, например, если сумма взвешенных длинных позиций в данном временном интервале равна 100 млн долл., а сумма взвешенных коротких – 90 млн долл., то так называемое вертикальное отклонение (vertical disallowance) по данному интервалу будет равно 10 % от 90 млн долл., т. е. 9 млн долл.

В результате произведенных расчетов определяются величины открытых взвешенных позиций для каждого временного интервала (в приведенном выше примере – это длинная позиция размером 10 млн долл.).

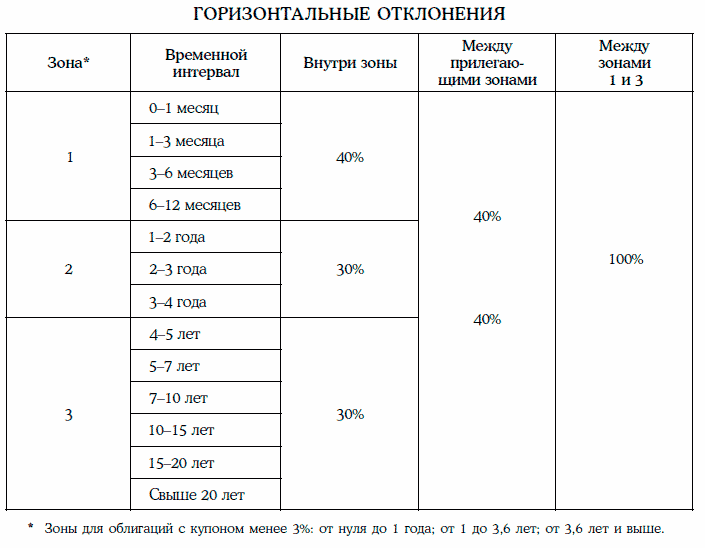

В дополнение к этому банкам разрешается провести еще два раунда «горизонтальных компенсаций»: сначала чистых открытых позиций внутри каждой из трех зон, по которым группируются временные интервалы (от нуля до 1 года, от 1 года до 4 лет и от 4 лет и выше), а затем чистых открытых позиций между тремя этими зонами. К компенсациям применяется шкала требований к капиталу в виде долей закрытых позиций (см. табл. 3) против так называемых горизонтальных отклонений (horizontal disallowances), т. е. риска непараллельных сдвигов кривой доходности.

Взвешенные длинные и короткие позиции внутри каждой из трех зон могут быть компенсированы, при этом к величине закрытой позиции применяется соответствующий коэффициент отклонения, являющийся частью требования к капиталу. Остаточная чистая позиция в каждой зоне может быть компенсирована за счет противоположных позиций в других зонах – при условии применения второй группы коэффициентов отклонения.

Таблица 3

Размер капитала, резервируемого против общего процентного риска, рассчитывается путем суммирования:

С разрешения надзорного органа банки могут применять более точный способ оценки общего процентного риска – метод на основе дюрации (duration method), предполагающий расчет ценовой чувствительности для каждой отдельной позиции. Банк, выбравший метод на основе дюрации, должен применять его на постоянной основе (за исключением случаев, когда надзорный орган разрешает использовать другую методику).

Техника расчета общего процентного риска по данному методу во многом аналогична методу на основе срока до платежа:

Процентный риск рассчитывается для всех производных и забалансовых инструментов в торговом портфеле, чувствительных к изменению процентных ставок, таких как соглашения о будущей процентной ставке (FRA) и прочие форвардные контракты, фьючерсы на облигации, валютные свопы и валютные форварды.

Производные инструменты следует представить в виде позиций по соответствующим базисным активам, затем к ним применяются требования к капиталу для покрытия общего и специфического процентных рисков.

Для расчета рыночного риска процентные фьючерсы и форварды представляются как сочетание длинной и короткой позиций в условных государственных ценных бумагах. Срок платежа по фьючерсам или по FRA равен периоду до исполнения контракта плюс (там, где это применимо) срок действия базисного инструмента.

Например, длинная позиция по июньскому трехмесячному фьючерсу на процентную ставку, открытая в апреле, представляется как длинная позиция по государственным ценным бумагам со сроком погашения пять месяцев и короткая позиция по этим же бумагам со сроком погашения два месяца.

Процентные и валютные свопы рассматриваются как две условные позиции по государственным ценным бумагам с соответствующим сроком до платежа. Например, процентный своп, по которому банк получает проценты по плавающей ставке и платит по фиксированной, будет рассматриваться как сочетание длинной позиции по облигации с плавающей ставкой со сроком до платежа, эквивалентным остающемуся сроку до следующей фиксации процента, и короткой позиции по облигации с фиксированной процентной ставкой и сроком погашения, равным оставшемуся сроку действия свопа.

Банки могут полностью исключать из расчета процентного риска (как общего, так и специфического) длинные и короткие позиции (как реальные, так и условные) по идентичным инструментам, имеющим одного и того же эмитента, одинаковый купон, валюту и сроки погашения.

К процентным и валютным свопам, соглашениям о будущей процентной ставке, форвардным валютным контрактам и процентным фьючерсам, а также к фьючерсам на индекс процентной ставки (например, LIBOR) требования к капиталу на покрытие специфического риска не применяются.

Общий процентный риск рассчитывается для всех производных инструментов, чувствительных к колебаниям процентных ставок, аналогично сделкам «спот» по методу на основе срока до погашения или дюрации.