Поскольку современный финансовый риск-менеджмент оперирует показателями на основе value at risk, необходимо четко представлять себе, какой из методов расчета VaR и в каких условиях показывает наилучшие результаты.

Параметрические методы (локального оценивания)

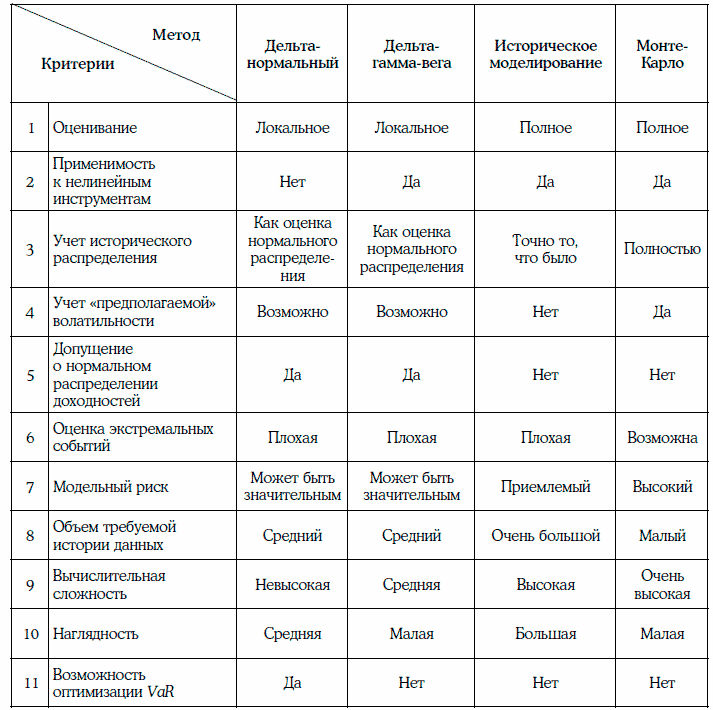

Дельта-нормальный метод (ковариационный метод) прост, допускает аналитическое представление, не требует полной переоценки позиций, не требует обширной базы ретроспективных данных, однако имеет ряд минусов, главным из которых является то, что гипотеза о нормальном распределении, как правило, не соответствует параметрам реального финансового рынка. Данный метод также плохо подходит для оценки риска активов с нелинейными ценовыми характеристиками.

Дельта-гамма-вега-приближение позволяет учесть соответствующие риски (изменение дельты, изменение волатильности), что позволяет усилить достоинства дельта-нормального метода за счет возможности более приемлемой оценки нелинейных инструментов, поступившись, однако, простотой, присущей дельта-нормальному методу.

Методы полного оценивания

Метод исторического моделирования позволяет наглядно и полно оценить риск с учетом «толстых хвостов» без предположений о характере распределения, однако он предполагает наличие обширной базы данных по всем факторам риска.

Метод Монте-Карло общепризнан наилучшим, так как обладает рядом неоспоримых достоинств, в частности, не использует гипотезу о нормальном распределении доходностей, показывает высокую точность для нелинейных инструментов и устойчив к выбору ретроспективы. К недостаткам метода можно отнести техническую сложность расчетов и модельный риск.

В табл. 1 приведены сравнительные характеристики всех рассмотренных методов.

Таблица 1