Важную роль в системе управления оборотным капиталом могут играть векселя, так как дебиторская задолженность (коммерческий кредит) может быть оформлена этим видом ценных бумаг. Вексель повышает ответственность дебитора, фиксирует его обязательство оплатить товар в указанный срок.

При этом компания-продавец, являясь векселедержателем, имеет возможность расплатиться по своим долгам векселем с помощью индоссамента (передаточной записи), а также вексель можно использовать в качестве залога при получении кредита или досрочно учесть его в банке. Последняя операция рассматривается в банковской практике как один из методов кредитования клиентов.

Кредит, предоставляемый банком путем покупки векселя у векселедержателя (компании-заемщика) с дисконтом до срока его погашения, принято называть учетом векселя.

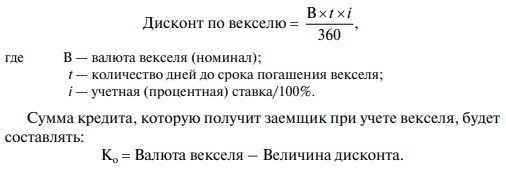

Она определяется по формуле:

При учете векселя собственность на вексель переходит к банку, а заемщик полученную сумму банку не возвращает. Поскольку банк купил вексель до срока погашения, эта операция фактически означает предоставление кредита заемщику на срок, оставшийся до погашения векселя. Банк принимает к учету только коммерческие векселя (за которыми стоит конкретная коммерческая сделка) высококачественных первоклассных заемщиков.

Пример. Какая сумма будет получена по векселю компании «Восток» номиналом 300 тыс. руб., эмитированному 1 января, сроком погашения 1 апреля при его досрочном учете 15 февраля и учетной ставке 20%? Рассчитаем по формуле:

![]()

В российской практике в настоящее время вексельное обращение имеет достаточно широкое распространение. Оно начало активно развиваться еще в начале 1990-х гг. в связи с нехваткой денежных платежных средств.

Качество векселей в этот период было очень низкое, и они играли роль денежных суррогатов, что отрицательно сказывалось на эффективности платежной системы.

Российские банки активно работают с этим финансовым инструментом. Так, на 1 июня 2009 г. сумма учтенных российскими кредитными организациями векселей составила 186,684 млрд руб. Однако качество векселей многих российских эмитентов остается очень низким. Этим во многом объясняется тот факт, что Банк России не осуществляет рефинансирование кредитных организаций в форме переучета векселей.

Лишь векселя крупных компаний по экспортно-импортным операциям принимаются в качестве залога при кредитовании российских банков. Банк России уже на протяжении нескольких лет осуществляет мониторинг российских компаний с целью формирования широкого списка высококачественных векселей, принимаемых к переучету, однако работа эта пока не завершена.

Распространенное в российской практике мошенничество и выпуск фальшивых векселей рождают недоверие предпринимателей к этому инструменту.

Вексельное обращение сдерживается также отсутствием в России и специальных вексельных судов, существующих в развитых странах, которые быстро, в течение трех дней, принимают решение о взыскании платежа по векселю. В нашей стране эти вопросы решаются в общем порядке в арбитражном суде, что занимает немало времени и сил.