Стратегические ресурсы (в рамках учетной модели финансового анализа фиксируемые как активы) не только создают ценности (например, денежные потоки), но и являются трудновоспроизводимыми. Для того чтобы стать трудновоспроизводимым, ресурс должен быть, во-первых, редким и уникальным, а во-вторых, должен быть защищен при помощи различных барьеров. Ресурсы с такими характеристиками обеспечивают долгосрочное конкурентное преимущество компании.

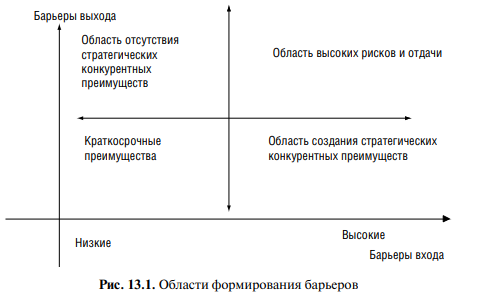

Таким образом, неотъемлемым условием существования стратегических ресурсов является наличие барьеров на рынке. Традиционно выделяют барьеры входа в отрасль (сферу деятельности) и барьеры выхода. Их возможное сочетание для компаний, стремящихся создать стратегические ресурсы, показано на рис. 13.1.

Выделяют следующие барьеры входа в отрасль (ранжирование по степени использования):

Наличие барьеров выхода связано с низкой ликвидностью созданных активов, когда уход из бизнеса фактически приводит к потере денег, вложенных в основной и оборотный капитал.

Для развивающихся рынков значимым барьером сохранения конкурентных преимуществ является государственное регулирование, которое затрагивает практически все рынки.

Создание новых и удержание имеющихся стратегических ресурсов невозможно без инвестиций, т.е. отказа от текущего потребления ради потребления в будущем.

В ряде случаев инвестиции компаний продиктованы невозможностью продолжать деятельность в прежнем объеме (поломка и выход из строя оборудования, его моральный износ, ужесточение требований государственных надзорных органов). Более характерная ситуация — поиск новых конкурентных преимуществ (создание стратегических ресурсов) через развитие распределительных сетей, увеличение масштаба деятельности и качества производимой продукции (услуг). Эти решения оказываются затратными, и компании приходится постоянно выбирать между различными вариантами инвестирования в те или иные области приложения капитала.

С учетной точки зрения под инвестиционными решениями предприятия понимаются решения, затрагивающие долгосрочные активы компании, изменение их величины и структуры.

Стоимостной взгляд на компанию выделяет в основном (долгосрочном и используемом на постоянной основе) капитале три значимых элемента:

Изменение величины этих элементов капитала компании происходит в результате инвестиций, т.е. через направление аккумулированных денежных средств на создание стратегических ресурсов с целью достижения поставленных целей, включая будущие прибыли и наращение стоимости.

Федеральная служба государственной статистики (Росстат) выделяет в инвестиционной деятельности компаний собственно инвестиции (в академической литературе часто фигурирует термин «реальные инвестиции») и финансовые вложения.

Инвестиции в создание материальных активов (зданий и иных имущественных объектов) часто трактуют как «реальные инвестиции», еще одно часто используемое определение которых — «капитальные вложения» (их также иногда называют капиталообразующими инвестициями).

В том случае, если данное направление инвестирования ассоциируется с материальными активами, то к реальным инвестициям относят вложения в драгоценные металлы и камни, коллекционные ценности. С точки зрения стоимостной аналитики это не совсем верно.

Отличие финансовых инвестиций заключается в их вторичной природе. Это уже созданные активы (включая права), которые переходят из рук в руки. Капитал, овеществленный в таких активах, меняет своих владельцев, увеличивает свою стоимость, но этот капитал заново не создается.

Поэтому часто альтернативные инвестиции (коллекции предметов искусства, вин и т.п.), хотя они и имеют вещественную форму, относят к финансовым инвестициям. Еще одна нередко отмечаемая особенность реальных инвестиций — их низкая ликвидность, невозможность быстро превратиться в деньги. Финансовые инвестиции отличаются большей ликвидностью.

Во всех случаях, однако, присутствует временной лаг (задержка) между моментом начала инвестирования и моментом, когда проект начинает приносить прибыль.

К финансовым вложениям Росстат относит затраты на приобретение ценных бумаг (акций, корпоративных и государственных облигаций), взносы в уставный капитал и займы другим компаниям, вложения в активы денежного рынка (валюта, депозиты, межбанковские и коммерческие кредиты и др.).

Среди финансовых инвестиций выделяют прямые и портфельные.

Прямые (стратегические) инвестиции — участие в собственности компании в объеме не менее 10% акционерного капитала.

Портфельные инвестиции — это инвестиции в ценные бумаги компании, объем которых составляет менее 10% акционерного капитала. интеллектуальные инвестиции— инвестиции в создание интеллектуального капитала компании (нематериальных активов): прав на инновационные разработки, создание систем управления и т.п.

Инвестиционные решения компании традиционно диагностируются по изменению статей баланса (рост или снижение материальных и нематериальных активов, изменения долгосрочных финансовых вложений (long term investment, LTI)).

В этом документе отдельно выделено инвестиционное направление деятельности компании (вторая деятельность после операционной) и показаны оттоки денежных средств на покупку других компаний (покупка доли собственности или имущественного комплекса), создание новых реальных активов (purchases and construction of property, plant and equipment), а также притоки денежных средств от продажи долгосрочных активов (proceeds from sale of property, plant and equipment, from sale of investments).

В благоприятный период экономического развития для российского рынка (2003—2007) наблюдались достаточно высокие темпы роста реальных инвестиций — порядка 11—13% в год. Однако по сравнению с быстрорастущими стратами мира объем инвестиций находится на крайне низком уровне (их доля в ВВП всего лишь 17%). Рост финансовых вложений российских компаний существенно опережает реальные инвестиции. Например, за 2006 г., по данным государственной статистики, финансовые вложения превысили реальные инвестиции организаций в 5 раз.

В некоторых секторах экономики финансовые инвестиции минимальны (например, энергетика), но государственная статистика фиксирует и такие сферы деятельности с большими денежными потоками, в которых происходит перераспределение созданных денежных средств в основной деятельности на приобретение долей в других предприятиях, часто непрофильных по отношению к рассматриваемой компании (нефтедобыча, металлургия, нефтепереработка и нефтехимия).