Концепция экономической добавленной стоимости (economic value added – EVA®), претендующая на роль новой методологии корпоративного управления в современном мире, была предложена американской консультационной компанией Stern Stewart & Co. в начале 90-х гг. XX в. Рост популярности экономической добавленной стоимости как инструмента принятия управленческих решений стимулировало появление целого ряда аналогов этого показателя, наиболее известными из которых являются Cash Flow Return on Investment (CFROI, Holt Value Associates), Shareholder Value Added (SVA, LEK/Alear Consulting Group), Total Shareholder Return (TSR), Total Business Return (TBR, Boston Consulting Group).

В сущности, экономическая добавленная стоимость представляет собой не что иное, как хорошо известный из микроэкономической теории показатель экономической прибыли (economic profit), которая отличается от бухгалтерской прибыли тем, что при ее расчете учитываются не только явные (бухгалтерские) издержки, но и вмененные издержки использования акционерного капитала (так называемая нормальная прибыль, отражающая самую высокую доходность по упущенному альтернативному варианту инвестиций).

Экономическая прибыль является давно устоявшейся категорией в экономической науке, почему же она привлекает к себе такое пристальное внимание консультантов и менеджеров?

Огромная заслуга компании Stern Stewart & Co. и ее основателей состоит в том, что они теоретически обосновали преимущества экономической прибыли по сравнению с традиционными показателями оценки стоимости и инвестиционной привлекательности компаний, разработали практически применимую методику ее расчета для промышленных и финансовых фирм и, главное, впервые предложили использовать экономическую прибыль как универсальный критерий принятия инвестиционных решений и оценки результатов деятельности на всех уровнях управления предприятием.

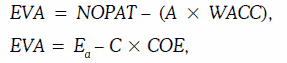

Экономическая добавленная стоимость представляет собой величину прибыли в денежном выражении, полученную сверх некоторого требуемого дохода на привлеченный капитал. Предприятие будет получать положительную экономическую прибыль только в том случае, если чистая прибыль от его деятельности превышает тот уровень, который оно могло бы получить по наиболее выгодному из известных альтернативных вариантов вложений. Экономическую добавленную стоимость можно определить в отношении как совокупных активов предприятия (1), так и его собственных средств (2), при этом оба определения будут эквивалентными.

где NOPAT (net operating profit after taxes) – чистая прибыль после уплаты налогов, но до выплаты процентов;

Eа (adjusted earnings) – «скорректированная» чистая прибыль после уплаты налогов и процентов;

A – суммарный размер активов;

C (capital) – величина акционерного капитала;

COE (cost of equity) – требуемая доходность на акционерный капитал (ставка нормальной прибыли);

WACC (weighted average cost of capital) – средневзвешенная стоимость капитала, рассчитываемая по формуле (3):

Ниже мы будем придерживаться в основном последнего определения экономической прибыли (2).

Из формул (1) и (2) очевидно следует, что бухгалтерская прибыль всегда больше экономической, а компания может быть прибыльной с бухгалтерской и нерентабельной с экономической точки зрения.

Из этого концептуального расхождения между бухгалтерами и экономистами в вопросе трактовки прибыли следуют важные практические выводы. Если предприятие станет стремиться к максимизации чистой прибыли или темпа ее роста, то оно будет привлекать дополнительный капитал до тех пор, пока прибыль не перестанет расти, т. е. пока предельный вклад капитала в прибыль будет оставаться положительным.

Однако в этом случае предельный вклад последней вложенной единицы капитала будет равен нулю, что, конечно же, меньше, чем издержки ее привлечения и обслуживания. При этом средняя рентабельность капитала может быть как выше, так и ниже его вмененной стоимости (это зависит от величины привлеченного капитала).

Напротив, компания, максимизирующая экономическую прибыль, будет привлекать дополнительный капитал лишь в той мере, пока предельная отдача от последней единицы капитала не сравняется с вмененной стоимостью этой единицы. Это гарантирует, что средняя рентабельность капитала не будет меньше издержек его обслуживания.

Следовательно, те фирмы, в которых решения принимаются без учета стоимости задействованного капитала, будут использовать его неэффективно и обеспечивать меньшую рентабельность вложений для своих акционеров, чем последние могли бы получить при иных вариантах инвестирования средств.

Такой учет должен осуществляться не только при оценке инвестиционных проектов, где средневзвешенная стоимость капитала выступает в качестве одного из параметров расчета чистой приведенной стоимости и внутренней нормы рентабельности, но и во всех трех ключевых областях деятельности: стратегическом планировании, ценообразовании производимой продукции и оказываемых услуг и оценке результатов деятельности руководящего персонала.

Показатель экономической добавленной стоимости можно рассчитывать для компании в целом, но если он выбран в качестве критерия оценки работы отдельных подразделений и их руководителей, то для каждого из них необходимо определить его вклад в прибыль и размер задействованного капитала.

С позиций интегрированного риск-менеджмента в масштабе предприятия главная цель стратегического планирования и управления состоит в обеспечении требуемого (приемлемого) уровня риска для всей компании в целом при том, что разные направления деятельности могут существенно различаться как по масштабу операций, так и по профилю риска. Поэтому для «выравнивания» направлений бизнеса по уровню риска может потребоваться разное количество капитала. Сравнение направлений бизнеса только на основе объема или темпа роста получаемой ими прибыли игнорирует как различия в величине используемых ими активов и капитала, так и то, что акционеры могут потребовать дифференцированных ставок доходности в зависимости от риска своих вложений.

Ввиду этого стратегические решения о распределении ресурсов, входе или выходе из бизнеса и т. п. обычно принимаются на основе сравнения вариантов по разности между ожидаемой рентабельностью капитала (return on equity – ROE) и некоторой пороговой нормой рентабельности (hurdle rate of return), равной стоимости привлекаемого капитала с учетом риска. Соответственно, финансированию подлежат только те проекты или направления деятельности, которые характеризуются положительной разностью, т. е. обеспечивают сверхприбыль.

Можно показать, что при формировании портфеля проектов или направлений бизнеса экономическая прибыль обладает несомненным преимуществом по сравнению с рентабельностью капитала или разностью между рентабельностью капитала и пороговой нормой доходности. Действительно, строгое следование критерию максимизации рентабельности капитала по портфелю означает реализацию лишь варианта с максимальной рентабельностью вложений и отказ от финансирования всех остальных проектов независимо от того, приносят они экономическую прибыль или нет.

Например, пусть у компании есть три возможных варианта инвестирования средств, ожидаемая рентабельность капитала по которым составляет 35, 30 и 25 % соответственно. Предположим, что проекты не являются взаимоисключающими и компания могла бы профинансировать их одновременно или в любой комбинации друг с другом. Стоимость капитала одинакова для всех трех проектов и равна 20 %.

Если компания ориентируется на максимизацию рентабельности капитала или разности между рентабельностью капитала и некоторой пороговой нормой доходности, то она выберет только первый проект, хотя два других тоже рентабельны с экономической точки зрения и могли бы принести экономическую прибыль, хотя и в меньшем размере, чем первый проект.

Следовательно, такая компания будет проводить слишком консервативную инвестиционную политику и развиваться более медленными темпами, чем ее конкуренты, ориентирующиеся на экономическую прибыль.

В отличие от рассмотренных выше традиционных показателей экономическая прибыль позволяет найти верный баланс между ростом предприятия и издержками привлечения и обслуживания дополнительного капитала. Для этого компании следует расширять свою деятельность до тех пор, пока экономическая прибыль не перестанет расти, т. е. пока рентабельность очередного проекта не сравняется с вмененной стоимостью задействованного в нем капитала.

Таким образом, использование экономической прибыли позволяет избежать ситуаций, связанных с избыточным вложением капитала (overinvestment), как при максимизации бухгалтерской прибыли, и недостаточным инвестированием капитала (underinvestment), как при максимизации рентабельности капитала.

Как следует из (2), руководители операционных подразделений могут максимизировать экономическую прибыль тремя способами:

Следует, однако, учитывать, что воздействие на один из параметров экономической прибыли, скорее всего, отразится и на других переменных, а искусство управления как раз и состоит в том, чтобы учитывать возможные эффекты взаимосвязи.

Так, например, роста прибыли можно добиться посредством расширения масштабов деятельности, но это неизбежно потребует дополнительных вложений капитала. Экономическая прибыль будет увеличиваться только до тех пор, пока прирост чистой прибыли, полученный за счет расширения масштаба деятельности, будет превышать стоимость дополнительного капитала.

Однако экономическую прибыль можно наращивать и путем увеличения доли (более дешевых) заемных средств и сокращения размера задействованного капитала. Однако экономия на капитале означает возрастание риска банкротства, которое рано или поздно приведет к увеличению требуемой рентабельности капитала.

В результате экономическая прибыль вырастет лишь в той мере, в какой относительное снижение размера капитала превзойдет относительное увеличение его стоимости.

Рис. 1. Пример расчета показателя EVA и RAROC

На рис. 1 приведен пример расчета показателя экономической прибыли для портфеля ссуд. С помощью такой древовидной схемы можно наглядно провести декомпозицию этого интегрального показателя экономического эффекта. Верхняя ветвь «дерева» представляет собой расчет чистой бухгалтерской прибыли, а в его нижней ветви отражен расчет стоимости задействованного капитала.

В данной схеме риск учитывается дважды: в виде ожидаемых потерь вследствие кредитного риска, которые распределяются между заемщиками путем включения в стоимость кредита, и непредвиденных потерь, для покрытия которых необходимы уже собственные средства. Ожидаемые потери отражают средний размер убытка вследствие несоблюдения заемщиками своих обязательств, который наверняка реализуется в будущем (хотя заранее и невозможно определить, какие именно заемщики объявят дефолт).

Эти потери компенсируются посредством их «переноса» на клиентов, поэтому резерв на их покрытие формируется из отчислений, относимых на расходы банков. Для покрытия убытков по ссудному портфелю, превышающих ожидаемые, служит резерв капитала (в данном примере он равен базельскому минимальному нормативу достаточности капитала для данного вида операций в размере 8 %, однако может быть рассчитан и на основе собственных оценок банка).

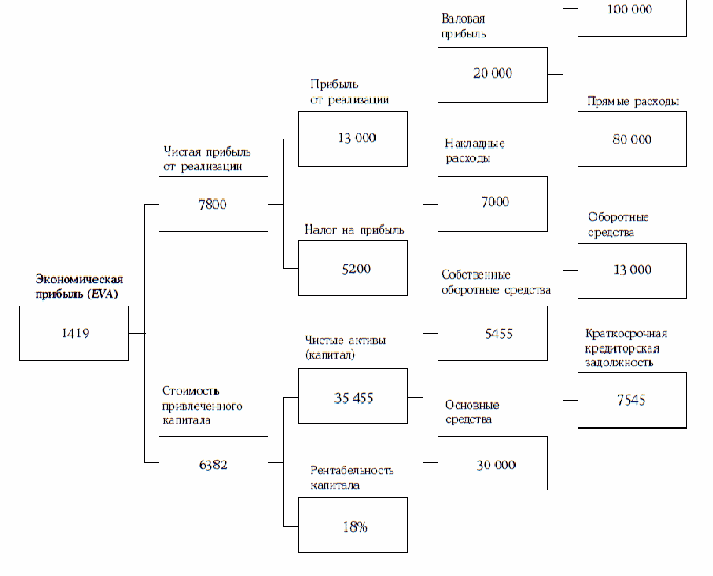

Важно, чтобы вмененная стоимость используемого капитала была включена в процентную ставку по выдаваемым ссудам вместе с премией за риск и прочими явными издержками, если банк стремится к получению положительной экономической прибыли. На рис. 2 показан пример расчета экономической прибыли для промышленного предприятия.

Наконец, показатель экономической добавленной стоимости может применяться в качестве инструмента оценки инвестиционной привлекательности компаний-эмитентов вместо таких традиционных коэффициентов, как отношение цены к прибыли на одну акцию (price/earnings ratio – P/E) и др. Рыночная стоимость акций компании должна быть равна балансовой стоимости собственных средств плюс текущая стоимость ожидаемой в будущем экономической прибыли.

Последнее слагаемое может быть как положительным, так и отрицательным, в зависимости от способности компании приносить прибыль сверх стоимости капитала с учетом риска. Впрочем, такой подход, как и другие методы фундаментального анализа, не избавлен от субъективности в оценках будущей прибыли и времени, в течение которого компания сможет сохранять свои конкурентные преимущества.

Рис. 2. Пример расчета показателя EVA для промышленного предприятия

Рис. 2. Пример расчета показателя EVA для промышленного предприятия

Таким образом, оценка экономического эффекта деятельности всей компании и ее отдельных подразделений на основе показателя EVA имеет ряд несомненных достоинств по сравнению с традиционными показателями (такими, как чистая бухгалтерская прибыль и темп ее роста, рентабельность капитала или разность между рентабельностью капитала и пороговым уровнем доходности), к числу которых относятся:

В то же время показатель EVA имеет и ряд существенных недостатков, которые являются общими для всех показателей, основанных на концепции экономической прибыли: