Предположим, что инвестор владеет портфелем облигаций и решает его хеджировать против процентного риска с помощью фьючерсов на казначейские облигации (или казначейские вексели) с датой передачи Т.

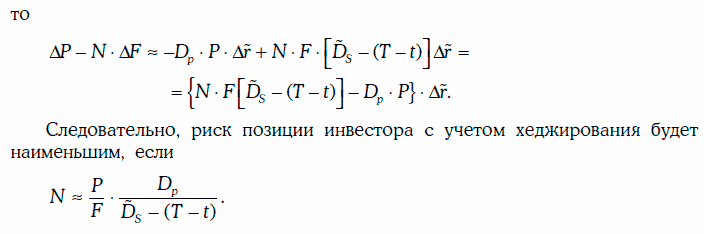

Можно показать, что относительное изменение фьючерсной цены облигации, лежащей в основе фьючерсного контракта, при изменении безрисковых процентных ставок на величину Дг (при непрерывном начислении процентов) удовлетворяет следующему приближенному равенству:

Равенство позволяет находить количество фьючерсных контрактов, необходимых для хеджирования портфеля облигаций против процентного риска. Однако следует отметить, что такая стратегия хеджирования обеспечивает защиту от процентного риска лишь в течение небольшого периода времени.

Для защиты процентного риска на продолжительном отрезке времени стратегию хеджирования необходимо периодически пересматривать.