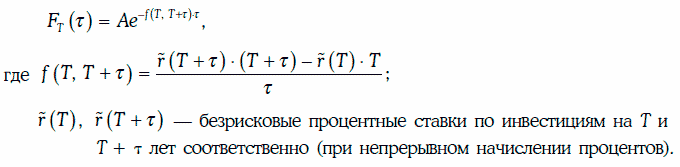

Рассмотрим Т-летний фьючерсный контракт на казначейский вексель номиналом А, погашаемый через т лет после момента его поставки. Фьючерсную цену казначейского векселя в данный (нулевой) момент времени обозначим через FT(τ).

Если данный фьючерсный контракт можно рассматривать как форвардный, то имеет место следующее равенство:

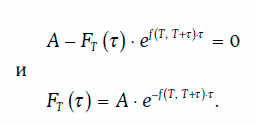

В самом деле, рассмотрим следующую стратегию:

Так как стратегия, очевидно, является безрисковой, то при отсутствии прибыльных арбитражных возможностей доход от стратегии должен быть нулевым, т. е.

Замечание. Корпоративные клиенты финансовых институтов, владеющие рыночными ценными бумагами, могут получать краткосрочные кредиты под льготную процентную ставку, называемую ставкой репо (repo rate). Для этого корпорация продает ценные бумаги финансовому институту и одновременно заключает соглашение с ним о выкупе этих ценных бумаг.

Так как такой кредит имеет хорошее обеспечение, то ставка по нему может быть снижена. Неявная же ставка репо – это, в сущности, такая ставка, под которую можно брать краткосрочный кредит с помощью фьючерсного рынка.

Неявная ставка репо позволяет выявить наличие прибыльных арбитражных возможностей и выбрать соответствующую стратегию.