Виды стоимости, отличные от рыночной

Для различных целей оценки могут применяться виды стоимости, отличной от рыночной (табл. 2.1). Так, при обосновании инвестиционных проектов развития бизнеса, оценки бизнеса с учётом инвестирования рассчитывают инвестиционную стоимость, а если предполагается ликвидация предприятия и реализация его активов по отдельности, определяется ликвидационная стоимость.

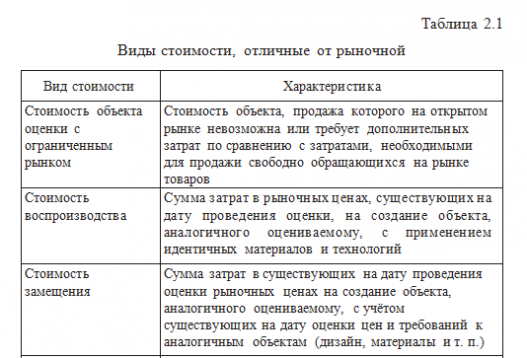

Основные виды стоимости имущества включены в Стандарты оценочной деятельности, обязательные к применению субъектами оценочной деятельности Российской Федерации, утверждённые Постановлением Правительства РФ от 06.07.2001 № 519.

Видом стоимости, на который влияют субъективные оценки, является инвестиционная стоимость. Её величина может отличаться от рыночной по причинам индивидуальной оценки будущей прибыльности, из-за особенностей инвестиционных целей, наличия специфических налоговых ситуаций (льгот), сочетаемости с другими принадлежащими владельцу объектами и др.

Типичный инвестор, вкладывая в бизнес, стремится получить наряду с возвратом вложенного капитала ещё прибыль на вложенный капитал. Бизнес и его элементы – инструмент для генерирования потоков дохода. И в качестве инвестиционной стоимости выступает стоимость капитальных вложений для конкретного инвестора с учётом его требований к инвестициям.

Это величина не обезличенная и отражающая наиболее вероятное поведение на рынке, а субъективная, определяемая для конкретного инвестора. Инвестиционная стоимость является наивысшей ценой, которую может заплатить инвестор за объект недвижимости, учитывая ожидаемую доходность (полезность, удобства) данного инвестиционного проекта.

Инвестиционная стоимость может быть рассчитана для арбитражных управляющих преимущественно на стадии внешнего управления в случае продажи предприятия конкретному инвестору, который в данном случае покупает набор активов, позволяющих получить будущие доходы. Инвестиционная и рыночная стоимости совпадают только в случае, когда ожидания конкретного инвестора являются типичными для данного рынка.

Стоимость для целей налогообложения может базироваться на рыночной стоимости, на затратах на воспроизводство объекта либо рассчитывается по нормативной методике без привлечения специалистов-экспертов. Этот вид стоимости может использоваться антикризисным (арбитражным) управляющим при разработке финансового плана и программы финансового оздоровления, а также при анализе возможностей использования «налогового щита».

Утилизационная стоимость – стоимость утилизируемых активов предприятия, которые полностью утратили свою первоначальную полезность вследствие полного износа, определяется как рыночная стоимость полученных при утилизации материалов за вычетом затрат на демонтаж и ликвидацию.

Данный вид стоимости может быть полезен антикризисному управляющему в процессе работы на кризисных предприятиях. Утилизационная стоимость должна рассчитываться, например, для определения ожидаемого дохода от реализации полностью изношенного оборудования.

Если предполагается ликвидация предприятия и реализация его активов по отдельности, то ликвидационная стоимость определяется как разность между ожидаемой выручкой от продажи активов предприятия на рынке и издержками на ликвидацию. Из-за ограничения сроков продажи, которых недостаточно для ознакомления с выставленным на рынок объектом всех потенциальных покупателей, ликвидационная стоимость может быть значительно ниже рыночной.

Определяется она, как правило, при ликвидации предприятия по решению собственника либо судебного органа и представляет собой сумму денежных средств, которая может быть фактически получена в результате продажи активов предприятия независимо от их балансовой стоимости.

Оценка ликвидационной стоимости в ситуации банкротства имеет ряд особенностей, обусловленных в основном характером самой ситуации. В ситуации банкротства заказчики и пользователи оценки – это, как правило, разные субъекты, пользователями оценки в этом случае обычно бывают третьи стороны (кредиторы, инвесторы, судебные органы). Если предприятие находится на стадии конкурсного производства (заключительная стадия процедуры банкротства), целесообразно сразу рассчитывать ликвидационную стоимость объекта.

Стоимость, для определения которой в договоре об оценке или нормативном правовом акте оговариваются условия, не включённые в понятие рыночной или иной стоимости, указанной в стандартах оценки, обязательных к применению субъектами оценочной деятельности, называется специальной стоимостью объекта оценки.

В частности, в числе видов стоимости, отличных от рыночной, включённых в международные стандарты оценки, выделяют стоимость предприятия как действующего (бизнеса в целом).

Стоимость предприятия как действующего – стоимость единого имущественного комплекса, определяемая в соответствии с результатами функционирования сформировавшегося производства. В соответствии с Международными стандартами оценки (раздел «Базы оценки, отличные от рыночной стоимости. Стандарты МКСОИ») такая оценка основана на виде стоимости, не являющейся рыночной.

Стоимость предприятия как действующего включает в себя оценку функционирующего предприятия и получение из общей стоимости действующего предприятия величин для его составных частей, выражающих их вклад в общую стоимость, но ни один из этих компонентов сам по себе не образует рыночной стоимости.

Если некоторый объект собственности как часть действующего предприятия не вносит вклад в общую прибыльность фирмы, его можно рассматривать в качестве избыточного актива и учитывать возможные альтернативные варианты его использования, включая потенциальную утилизационную стоимость.

Оценка предприятия как действующего (в российской трактовке оценка «стоимости действующего предприятия») предполагает, что бизнес имеет благоприятные перспективы развития, поэтому можно ожидать сохранения предприятия как системы, а ценность целого обычно всегда больше, чем простая сумма стоимостей отдельных элементов.

Таким образом, множеству различных операций с имуществом соответствует несколько видов стоимости. В зависимости от потребностей участников рынка, величины различных видов стоимости одного и того же объекта могут существенно отличаться. Наиболее часто встречается оценка рыночной стоимости. Выбор того или иного вида стоимости зависит от целей оценки, необходимости учёта текущей ситуации и перспектив развития бизнеса.

- Управление стоимостью предприятия

- Пример оценки стоимости предприятия

- Методы определения весовых коэффициентов при согласовании результатов оценки

- Характеристика основных разделов отчёта

- Требования к содержанию отчёта об оценке

- Оценка пакета акций с учётом премий и скидок

- Расчёт премии и скидок с учётом степени контроля и ликвидности пакета акций

- Учёт уровня контроля над предприятием в оценке стоимости пакетов акций

- Метод отраслевых соотношений