Все свободные денежные средства предприятий хранятся в соответствующих учреждениях банков на расчетных счетах. Необходимые для текущей хозяйственной деятельности суммы наличных денег могут находиться в кассе.

Порядок ведения наличного денежного обращения для государственных, кооперативных и других предприятий, в том числе сельскохозяйственных, установлен специальным Положением ЦБ РФ от 12 октября 2011 г. № 373-П «О порядке ведения кассовых операций».

Руководство предприятия само определяет перечень мер для защиты кассы компании и сохранности наличности.

Порядок и сроки проверок наличия денег в кассе также устанавливает руководитель компании. Никаких требований к оборудованию кассы не предъявляется. Самостоятельно организациями устанавливается объем наличности, которую можно не сдавать в банк и хранить в кассе.

Руководитель издает в произвольной форме соответствующее распоряжение. Компании не требуется даже уведомить банк о размере установленного лимита остатка кассы: документ хранится в компании.

Для получения денег с расчетного счета учреждения банка выдают сельскохозяйственным предприятиям на основе специальных заявлений чековые книжки, в которых все чеки заранее пронумерованы; на каждом из них проставлены наименование учреждения банка, номер расчетного счета, наименование владельца.

При выписке чека на обороте обязательно указывают назначение получаемой суммы: на оплату труда, на хозяйственные расходы и т.д. Никакие исправления в чеках не допускаются. Все реквизиты в чеке заполняют непосредственно в хозяйстве.

Не разрешается выдача кассиру оформленных подписями и печатью чистых бланков чеков для заполнения их в банке. Сумму получения в чеке обязательно пишут прописью и с заглавной буквы. Чек выписывают, как правило, на кассира; не допускается выдавать чеки на предъявителя.

Прием наличных денег в кассу оформляют приходным кассовым ордером (форма 0310001), в котором указывают: от кого поступают деньги, на какие цели или за что их вносят, сумму, дату. Приходный кассовый ордер заполняется в бухгалтерии и поступает в кассу при оформлении приема денег.

После приема денег в кассу плательщику выдают квитанцию за подписью главного (старшего) бухгалтера и кассира. Квитанция удостоверяет, что деньги действительно внесены в кассу. При получении денег из банка квитанцию к ордеру не выписывают.

Выдачу наличных денег из кассы оформляют расходным кассовым ордером (форма 0310002). В нем указывают: кому, на какие цели или за что выданы деньги, сумму, дату.

Расходный кассовый ордер выписывает бухгалтерия, как правило, на основании заявления получателя, которое заполняется на оборотной стороне ордера. Заявление визирует, т. е. делает разрешительную надпись, руководитель предприятия.

Выдачу денег по ордеру кассир удостоверяет своей подписью. Лицо,получившее деньги, также расписывается в ордере. Деньги по расходному кассовому ордеру выдают только в день его выписки. Не разрешается выдача расходного кассового ордера для получения денег из кассы на руки непосредственно получателю.

При выдаче денег по расходному кассовому ордеру кассир должен тщательно проверить правильность его оформления, наличие и подлинность подписей руководителя хозяйства и главного бухгалтера, наличие перечисленных в документе приложений.

При несоблюдении хотя бы одного из этих требований ордер к оплате не принимается. При выдаче денег по расходному кассовому ордеру кассир требует от получателя предъявления паспорта или другого документа, удостоверяющего личность. Номер документа, место и дату его выдачи отмечают в расходном кассовом ордере.

Если деньги выплачивают по доверенности, то в тексте расходного кассового ордера бухгалтерия указывает фамилию, имя и отчество лица, через которое производится выдача. Доверенность остается у кассира и прикладывается к расходному кассовому ордеру.

Все кассовые документы заполняют чернилами или пастой четко, ясно, без каких-либо помарок или исправлений. Исправления (даже оговоренные) в кассовых документах не допускаются.

Приходные и расходные кассовые ордера в бухгалтерии нумеруют раздельно в порядковой последовательности от начала до конца года.

Все приходные и расходные кассовые ордера или заменяющие их документы до подачи в кассу регистрируют в бухгалтерии в специальном журнале регистрации приходных и расходных кассовых ордеров.

Журнал, как правило, открывают раздельно на приходные и расходные кассовые документы. При небольшом числе кассовых операций можно регистрировать ордера в одном журнале, выделяя самостоятельные разделы для приходных и расходных кассовых ордеров. Журнал может использоваться несколько лет, но порядковые номера для кассовых ордеров устанавливают с начала года.

На все кассовые документы, приложенные к приходным и расходным кассовым ордерам, после их исполнения кассир ставит специальный штамп или надпись: «Получено» – на приходных документах и «Оплачено» – на расходных документах с указанием даты (число, месяц, год).

Деньги из кассы выдают также на основании платежных ведомостей (форма 0301011) при выплате заработной платы (оплаты труда). Расходный кассовый ордер оформляют (или наложение штампа) на фактически выплаченную по ведомости общую сумму заработной платы (оплаты труда).

Против фамилий лиц, не получивших деньги, кассир ставит штамп или делает отметку от руки «Депонировано». На титульном листе платежной ведомости делают надпись о фактически выплаченной сумме, а также о сумме, оставшейся неполученной и подлежащей депонированию.

Движение денег в кассе кассир учитывает в кассовой книге типовой формы (форма 0310004). В ней ежедневно регистрируются все операции по поступлению и расходованию денег. По каждой операции записывают номер документа, от кого получены или кому выданы деньги и в какой сумме.

По окончании рабочего дня кассир подсчитывает в кассовой книге итоги оборотов по приходу и расходу и выводит остаток денег по кассе на следующий день.

Записи в кассовой книге делают в двух экземплярах (через копировальную бумагу). Второй (отрывной) экземпляр кассир после выведения результатов за день передает в бухгалтерию в качестве отчета о кассовых операциях за день.

К отчету прилагаются все поступившие в кассу за день документы. При небольшом объеме кассовых операций допускается сдача отчетов за несколько дней, но не реже одного раза в три-пять дней.

Движение денег по кассе в системе бухгалтерских счетов учитывается на активном счете 50 «Касса».

Счет 50 имеет три субсчета:

На субсчете 50-1 «Касса организации» учитываются наличные денежные средства в кассе организации. Если организация производит кассовые операции с иностранной валютой, то к счету 50 «Касса» должны быть открыты соответствующие субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывается наличие и движение денежных средств в кассе товарных контор и других организаций на транспорте.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы учитываются на счете 50 «Касса» в сумме фактических затрат на приобретение.

Рассмотрим порядок учета по субсчетам 50-1 и 50-3 счета 50 «Касса». По дебету субсчета 50-1 отражается поступление денег в кассу в зависимости от каналов поступления денег корреспондирующими счетами могут быть: расчетный счет, прочие счета денежных средств в банке, счета учета расчетов, кредитов банка и т.п.

Приведем отдельные операции по поступлению денежных средств в кассу:

По кредиту субсчета 50-1 «Касса» отражается расход наличных денег. В зависимости от того, на какие цели выданы или израсходованы деньги из кассы, корреспондирующими счетами могут быть: счета учета затрат, счета учета расчетов с рабочими и служащими, счета учета расчетов с дебиторами и кредиторами, счета учета денежных средств в банке и другие счета.

Приведем операции по выдаче денежных средств из кассы.

По субсчету 50-3 учитывают средства, вложенные в различные денежные документы: почтовые марки, оплаченные проездные билеты и талоны, оплаченные путевки в дома отдыха и сана- тории и др. Денежные документы наряду с денежной наличностью хранятся в кассе хозяйства, поэтому учитываются на этом счете.

При их приобретении делается запись по дебету счета 50 субсчет 3, и кредиту соответствующего счета по учету денежных средств или расчетов (счета 51, 76, 69и др.).

При их расходовании или реализации делается запись по кредиту счета 50 субсчет 3,и дебету разных счетов в зависимости от направления: 26 «Общехозяйственные расходы» – при использовании марок, 50 «Касса», 51 «Расчетные счета» – при реализации путевок и др.

Учет поступления денежных документов и их списания, как правило, оформляется выпиской приходных и расходных кассовых ордеров, так как денежные документы, как и все другие ценности, хранятся в кассе.

Аналитический учет ведется в специальной книге учета денежных документов либо в отдельном разделе кассовой книги, на каждый вид денежных документов открывается разворот книги.

От денежных документов следует отличать бланки строгой отчетности: квитанционные книжки, бланки ценных бумаг, удостоверений, дипломов, доверенностей, абонементов, товаро-сопроводительных документов и т. п.

Бланки строгой отчетности, находящиеся на хранении и выданные под отчет, учитывают на забалансовом счете 006 «Бланки строгой отчетности».

Аналитический учет строится отдельно по каждому виду бланков строгой отчетности и местам их нахождения в приходно-расходной книге по учету бланков строгой отчетности. При проверке наличия соответствующих бланков составляют акт проверки наличия бланков строгой отчетности. Их использование и списание оформляют актом на списание использованных бланков строгой отчетности.

Выдачу бланков строгой отчетности фиксируют в специальной карточке-справке по выданным и использованным бланкам строгой отчетности. Все указанные документы являются в своем большинстве формами оперативно-технического учета, и в системном бухгалтерском учете движение бланков строгой отчетности в отличие от денежных документов на счете 50 (либо на другом счете, кроме забалансового счета 006) не отражается.

Всеми операциями по приему и выдаче денег из кассы занимается специально выделенное материально ответственное лицо – кассир. Он несет материальную ответственность за сохранность принятых ценностей.

При оформлении на работу кассир дает письменное обязательство, по которому принимает на себя материальную ответственность за денежные суммы и прочие ценности в кассе. Если по небрежности, халатности или неосторожности кассиром будет причинен ущерб хозяйству, то он обязан его возместить.

Кассиру запрещается передоверять выполнение порученной ему работы другим лицам. В случае внезапного прекращения работы кассиром (болезнь и др.) все ценности кассы передаются по акту другому лицу.

Запрещается исполнять обязанности кассира работникам бухгалтерии, пользующимся правом подписи кассовых документов. В хозяйствах нельзя возлагать обязанности по выплате заработной платы (оплаты труда) на лиц, связанных с расчетами по этим выплатам.

Дирекция предприятия обязана создавать необходимые условия для сохранности ценностей в кассе. Для обеспечения сохранности ценностей в кассе необходимы периодические ревизии, во время которых полностью пересчитывают наличные деньги и проверяют все прочие ценности. Эти ревизии проводят не реже одного раза в месяц и внезапно, что повышает их действенность.

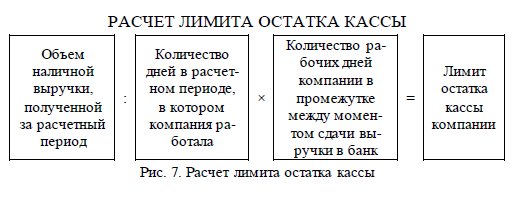

В кассе разрешается иметь минимальные суммы денежных средств на удовлетворение неотложных хозяйственных нужд. Для этого на предприятии устанавливается лимит остатка средств в кассе.

Превышение лимита допускается только в дни выдачи заработной платы (оплаты труда) от трех до пяти дней в зависимости от вида предприятия и удаленности его от банка. Не использованные в течение этих дней суммы подлежат сдаче в банк на расчетный счет.

Сдача денежной наличности в банк оформляется объявлением на взнос наличных денег. На принятую по объявлению сумму выдают квитанцию, которая является оправдательным документом для списания денег по кассе.

Основным каналом пополнения наличных денег в кассе являются поступления их с расчетного счета в банке. Кроме того, в кассу поступают неиспользованные остатки подотчетных сумм, выручка от продажи продукции, плата за различные коммунальные услуги и т.д.

Инвентаризация кассы

Не реже одного раза в месяц в каждом хозяйстве проводят ревизию (инвентаризацию) кассы с обязательным полным пересчетом всех денег и проверкой других ценностей, находящихся в кассе. Для проведения инвентаризации руководитель хозяйства приказом назначает специальную комиссию с обязательным включением в нее представителя бухгалтерии.

В колхозах инвентаризацию кассы проводят ревизионные комиссии. При инвентаризации присутствие кассира обязательно. В случае обнаружения недостачи в кассе кассир несет полную материальную ответственность за причиненный хозяйству ущерб.

Обнаруженные в кассе излишки ценностей подлежат оприходованию. Одновременно выясняются причины их возникновения.

При инвентаризации выявлены излишки в кассе: Дебет 50 Кредит 91 Выявлена при инвентаризации недостача в кассе: Дебет 94 Кредит 50 Отнесена недостача в кассе на материально-ответственное лицо (кассира): Дебет 73 Кредит 94.

Пример 1

ООО «ГИБРИД»

РАСПОРЯЖЕНИЕ ОБ УСТАНОВЛЕНИИ ЛИМИТА ОСТАТКА КАССЫ ОРГАНИЗАЦИИ

Настоящим распоряжением в соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утвержденным Банком России 12 октября 2011 г. № 373-П, в целях ведения кассовых операций в ООО «Гибрид» на 1 квартал 2016 г. устанавливаются следующие сроки и показатели.

Директор подпись Гл. бухгалтер подпись

ООО «Гибрид» занимается розничной торговлей. Директор посчитал, что в 1 квартале 2016 г. магазин должен сохранить показатели, полученные за аналогичный период прошлого года. Тогда выручка составила 2547000 руб.

Магазин работает всю неделю, кроме воскресенья. А выручку сдает в банк по пятницам. В 1 квартале 2015 г. магазин работал 77 дней. Промежуток между сдачами выручки в банк составляет 6 рабочих дней. Лимит остатка кассы составит: 2547000 : 77 дней х 6 дней = 198468 руб.

Пример 2

Предположим, что деньги для финансирования наличных расходов поступают в кассу компании только с расчетного счета, т.е. у компании нет наличной выручки.

В этом случае лимит считать нужно исходя из объемов этих расходов за период, который опять же руководитель выбирает самостоятельно.

Это может быть предшествующий квартал, месяц, в котором случился максимум наличных выплат. Но не более 92 рабочих дней. При этом в сумму расходов не включают заработную плату и другие выплаты работникам.

Затем определяют, сколько рабочих дней проходит между моментами получения денег из банка по чекам. Этот срок не может быть более 7 дней (14 дней, если нет поблизости банка).

РАСЧЕТ ЛИМИТА ОСТАТКА КАССЫ

ООО «Мир» регулярно покупает сырье у населения. Руководитель решил, что в 2016 г. компания ежемесячно будет вести закупки не менее интенсивно, чем в сентябре прошлого года, на который пришелся их пик. Компания работает по пятидневному графику.

Значит, в сентябре у нее было 22 рабочих дня. Наличные затраты за тот месяц составили 123486 руб. Кассир компании получает наличными по чеку каждые 3 рабочих дня. Значит, лимит остатка кассы для ООО «Мир» с 1 января 2015 г. составит: 123486 руб. : 22 дня ? 3 дня = 16839 руб.