Характерной чертой инвестиционного законодательства в России является то, что правовое регулирование осуществляется посредством нормативных актов, имеющих разную отраслевую принадлежность. Так, к кодифицированным актам, определяющим правовые основы осуществления частных инвестиций, основания возникновения инвестиционных отношений, правовое положение субъектов инвестирования, правовые основы договоров и соглашений в рассматриваемой сфере относится ГК РФ. В свою очередь, в сфере реализации государственной инвестиционной деятельности базовым законом выступает БК РФ, определяющий правовые основы бюджетных инвестиций.

Значительный акцент в регулировании инвестиционной деятельности делается на нормативные акты, которые носят универсальный характер и устанавливают основные принципы и общие положения правового регулирования деятельности на территории РФ отечественных и зарубежных инвесторов наряду с другими субъектами хозяйственной деятельности либо комплексно регулируют правоотношения в отдельных сферах экономики. К таким актам относятся:

Важное значение в регулировании инвестиций и инвестиционной деятельности имеют также отраслевые акты налогового и таможенного законодательства в части регулирования и стимулирования инвестиционной деятельности, привлечения иностранных инвестиций, а также нормы административно-правового характера, в частности антимонопольное законодательство. Кроме того, существует целый комплекс нормативных актов, регулирующих осуществление государственных инвестиций в форме капитальных вложений, которые более подробно рассматриваются в следующем параграфе.

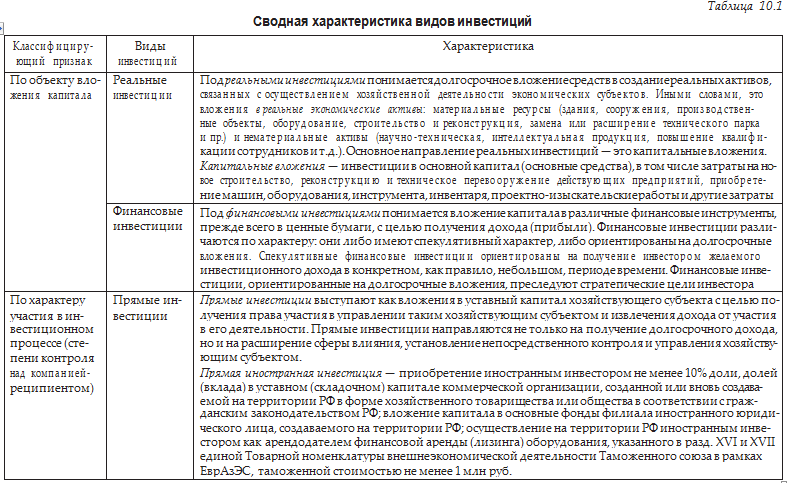

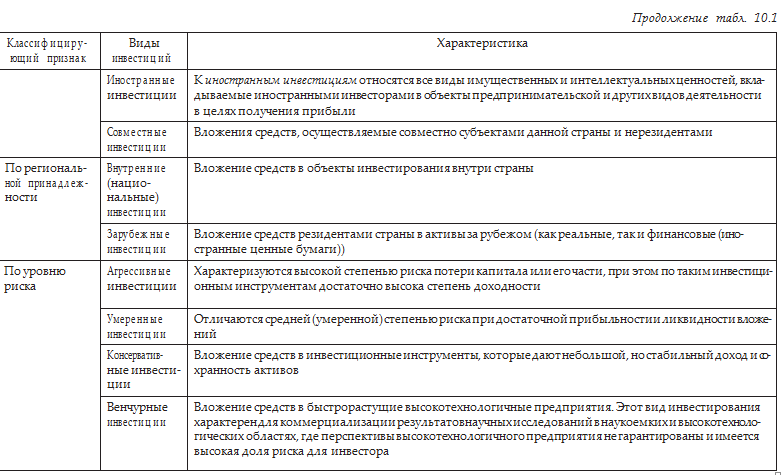

В ст. 1 Закона о капитальных вложениях дается определение категории «инвестиционная деятельность», под которой понимается вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта.

Из данного определения следует, что для признания определенной деятельности инвестиционной требуется наличие трех условий:

во-первых, факта вложения инвестиций;

во-вторых, осуществления практических действий для достижения желаемой цели, под которыми подразумевается активная (направленная) деятельность инвестора для получения желаемого результата;

в-третьих, цели — получения прибыли и (или) достижения иного полезного эффекта.

Закон не уточняет, какой конкретно цели (положительного эффекта), кроме получения прибыли, достигает инвестор, однако, полагаем, что подразумевается положительный социальный эффект, как то создание новых рабочих мест или расширение производства. Инвестиционная цель состоит не просто во вложении имущества, а в получении через это определенного материального результата с меньшими затратами, в чем проявляется экономическая сущность категории инвестиций.

Понятие инвестиционной деятельности трактуется в работах исследователей с различных позиций. А. Б. Смушкин определяет инвестиционную деятельность как процесс инвестирования и активную деятельность, направленную на достижение целей инвесторов.

А. В. Майфат говорит о том, что инвестиционная деятельность есть совокупность инвестирования и действий по использованию инвестированных средств. Д. Н. Ермаков выделяет широкое и узкое значения рассматриваемого понятия: в широком значении — это деятельность, связанная с вложением средств в объекты инвестирования с целью получения дохода или позитивного социального эффекта; в узком — деятельность по преобразованию инвестиционных ресурсов во вложения, которая, в свою очередь, состоит из двух этапов: первый включает собственно инвестирование (вложение средств), второй — предполагает окупаемость осуществленных затрат и получение дохода (затраты и их отдача).

В позициях экономистов прослеживается связь инвестиционной деятельности с получением дохода как ключевой целью инвестора. В учебнике «Инвестиции» У. Ф. Шарпа, Г. Дж. Александера, Дж. Бейли инвестиционная деятельность рассматривается как процесс «расставания с деньгами сегодня, чтобы получить большую их сумму в будущем».

Словарь «Инвестиции» Дж. М. Розенберга определяет инвестиционную деятельность как «использование денег для получения больших денег, для извлечения дохода или достижения прироста капитала либо для того и другого». Возможно, с экономической позиции такие подходы вполне оправданны, однако в правовом смысле, с учетом того, что инвестирование может происходить не только в денежной форме, но и в форме капитальных вложений, нематериальных активов, такой подход вызывает сомнения. Кроме того, существуют инвестиционные проекты, которые не приносят инвесторам непосредственной выгоды.

В подтверждение данных положений свидетельствует тот факт, что в легальном определении прямо указывается на цель осуществления инвестиционной деятельности — получение прибыли и (или) достижение иного полезного эффекта. Как отмечает А. Б. Смушкин, формулировка «достижение иного полезного эффекта» выглядит слишком расплывчатой, но она позволяет учитывать и инвестирование проектов, прямо не преследующих целей достижения прибыли, но приносящих ощутимый общественно полезный результат. А. Ю. Власова указывает, что достоинством такой формулировки является разделение прибыли и иного полезного эффекта.

При этом понятие «иной полезный эффект» не поглощает понятие «прибыль», допускается осуществление инвестиций при отсутствии цели получения прибыли. В свою очередь, осуществление государственных инвестиций по своей природе всегда направлено на достижение положительного социально-экономического эффекта, который может проявляться как в удовлетворении отдельных потребностей населения какого-либо региона, так и государства в целом.

Инвестиционная деятельность обладает следующими характерными признаками:

является законной активной деятельностью по вложению имущества, а также неимущественных прав в какой-либо объект;

обладает особой инвестиционной целью — получение прибыли или достижение иного полезного, обычно социального, эффекта;

во многом связана с неопределенностью и риском, состоящим в возможности потери вложения, отсутствия дохода или задержки в получении экономического эффекта;

как правило, вложение инвестиций носит перспективный характер, т.е. встречное удовлетворение ожидается не сразу, а в будущем (в перспективе);

размер возможного дохода не известен и не гарантирован;

наличие или потенциальная возможность денежной оценки инвестиций, которые в натуральном выражении представляют собой имущество и (или) имущественные права;

обусловлена личной заинтересованностью, самостоятельностью и инициативой инвестора.

Таким образом, в качестве инвестиционной можно определить правомерную деятельность по вложению имущества (имущественных прав) и осуществлению практических действий с целью получения в будущем прибыли и (или) достижения иного положительного социально-экономического результата, основанную на инициативе и ответственности инвестора, предполагающего наличие возможных рисков в ходе осуществления такой деятельности.

Указанные характеристики и определение в полной мере распространяются и на инвестиционную деятельность, осуществляемую государством.

Кроме того, государственная инвестиционная деятельность, как правило, имеет социально-экономическую направленность и ориентирована на создание и увеличение стоимости государственного имущества. Например, целевые программы, как правило, напрямую не предполагают присутствия в своей структуре коммерческой составляющей, направленной на извлечение прибыли в процессе их реализации.

Вместе с тем финансовая деятельность публично-правовых образований характеризуется наличием финансовых (бюджетных) рисков, связанных с вероятностью возникновения в результате осуществления определенной финансово-экономической деятельности убытков, появления дополнительных расходов по сравнению с прогнозируемым вариантом, недостижения планируемых результатов и целевых показателей программ и др.

Факторами, влияющими на вероятность наступления рисковой ситуации в бюджетной сфере, могут быть: вероятность незаконного, нецелевого, неэффективного использования бюджетных средств, иные нарушения законодательства в финансово-бюджетной сфере, снижение налогового потенциала территории, ухудшение финансового состояния предприятий, неопределенность с наполнением бюджета (кассовые разрывы) и т.д.

Закон о капитальных вложениях не конкретизирует содержание категории «государственная инвестиционная деятельность», указывая лишь на содержание родового понятия «инвестиционная деятельность», что дает основание для формулирования разнообразных позиций в научных кругах.

Так, Е. Ю. Дробышев определяет инвестиционную деятельность государства как «разновидность государственной бюджетной деятельности, заключающейся в распределении и использовании бюджетных средств, расходование которых предусмотрено в законе о бюджете на соответствующий год, в форме финансирования прямых и косвенных капитальных вложений, в объекты предпринимательской и (или) иной деятельности в целях получения доходов бюджетов и (или) достижения публичного социально-экономического полезного эффекта».

Т. А. Серебрякова обозначает ее как «действия, направленные инвестором-государством на наступление события, с которым связана возможность извлечения дохода от передачи имущества или достижения иной социально полезной цели». М. А. Барышев под инвестиционной деятельностью государства понимает «осуществление государством функций по планомерному распределению и вложению госинвестиций в деятельность другого публично-правового образования (Российской Федерации, субъекта РФ, муниципального образования) или частного лица в публичных целях посредством создания, сохранения и увеличения стоимости государственного имущества».

Из чего следует, что особенности государственной инвестиционной деятельности обусловлены: наличием публичного субъекта — государства в лице компетентных органов и организаций, источника финансирования — публичных денежных фондов (преимущественно средств федерального бюджета), ориентацией на достижение публичных целей и удовлетворение публичного интереса.

Главным средством повышения эффективности инвестиционного потенциала страны является государственное регулирование инвестиционной деятельности, под которым понимаются определенные законом формы и методы административного и экономического характера, используемые органами управления всех уровней для осуществления инвестиционной политики, обеспечивающей государственные задачи социально-экономического развития страны и ее регионов, повышения эффективности инвестиций, обеспечения безопасных условий для инвестирования в различные объекты.

Функции выработки государственной политики и нормативного правового регулирования в сфере инвестиционной деятельности и государственных инвестиций в настоящее время принадлежат Минэкономразвития России.

Законом о капитальных вложениях предусматриваются следующие формы и методы государственного регулирования:

Создание благоприятных условий для развития инвестиционной деятельности путем:

Среди указанных в Законе о капитальных вложениях форм и методов прямого участия государства в инвестиционной деятельности основным является ежегодное формирование федеральной адресной инвестиционной программы (ФАИП), поскольку именно в соответствии с ней на территории РФ реализуются государственные инвестиционные проекты строительства, реконструкции, технического перевооружения объектов капитального строительства и (или) осуществляются иные капитальные вложения.

В рамках системы бюджетного планирования ФАИП как один из инструментов проведения государственной инвестиционной политики отражает цели и приоритетные направления социально-экономического развития страны.