Особую роль играет независимый финансовый контроль, осуществляемый аудиторскими организациями и аудиторами. Аудит носит публичный характер, в связи с чем входит в систему отраслей финансового контроля и формирует правовую среду для функционирования механизма управления в целом.

Федеральным законом от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» установлено, что аудиторская деятельность не подменяет контроля достоверности бухгалтерской (финансовой) отчетности, осуществляемого в соответствии с законодательством РФ уполномоченными государственными органами и органами местного самоуправления (ч. 5 ст.

Аудиторская деятельность и профессия аудитора появились в современной России сравнительно недавно, с переходом к рыночной экономике.

Формирование правовой базы российского аудита началось с Указа Президента РФ от 22.12.1993 № 2263 «Об аудиторской деятельности в Российской Федерации», которым были утверждены Временные правила аудиторской деятельности в Российской Федерации.

Большую роль в становлении правового института аудита сыграл Федеральный закон от 07.08.2001 № 119-ФЗ «Об аудиторской деятельности»3. Происходящие в последующие годы преобразования и реформы предопределили необходимость модернизации законодательства в этой сфере, в связи с чем был принят Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности».

Данный закон ознаменовал переход на новый этап правового регулирования аудита: изменились законодательные подходы к основополагающим категориям исследуемого правового института — аудиту, аудиторской деятельности, аудиторским услугам; были скорректированы основания и порядок проведения аудиторских проверок, по-новому определен правовой статус субъектов аудиторской деятельности. Кроме того, новый закон предусматривает переход на кардинально иную систему регулирования аудита, в основе которой лежит саморегулирование.

В соответствии с рассматриваемым Законом аудиторская деятельность (аудиторские услуги) — деятельность по проведению аудита и оказанию сопутствующих аудиту услуг, осуществляемая аудиторскими организациями, индивидуальными аудиторами.

Аудит — независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Перечень сопутствующих аудиту услуг устанавливается федеральными стандартами аудиторской деятельности. К ним относятся:

Аудиторские организации, индивидуальные аудиторы наряду с аудиторскими услугами могут оказывать прочие связанные с аудиторской деятельностью услуги, в частности:

Аудит проводится индивидуальным аудитором или аудиторской организацией.

Аудиторская организация — коммерческая организация, являющаяся членом одной из саморегулируемых организаций аудиторов.

Аудитор — физическое лицо, получившее квалификационный аттестат аудитора и являющееся членом одной из саморегулируемых организаций аудиторов.

Аудит делится:

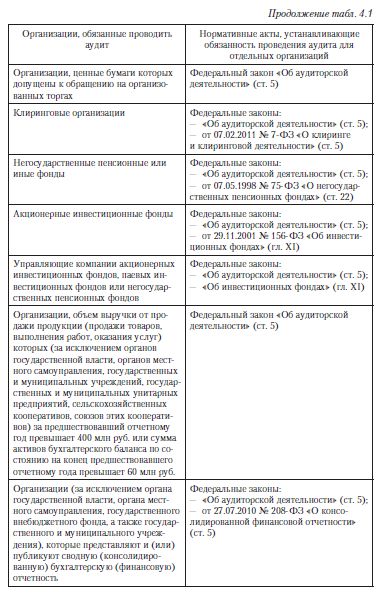

Статья 5 Федерального закона «Об аудиторской деятельности» устанавливает случаи проведения обязательного аудита, а также ряд требований к его проведению.

Перечень организаций, обязанных проводить аудит, приведен в табл. 4.1. Во всех остальных случаях аудит проводится по решению хозяйствующего субъекта.

Публичный характер аудиторской деятельности, предопределяемый государственно-властными предписаниями правил (стандартов) аудиторской деятельности, порядка ее организации, проведения и контроля, сочетаются с гарантией независимости аудиторских организаций и индивидуальных аудиторов.

Гарантией качества аудиторской деятельности является обязательная аттестация аудиторов и получение ими квалификационных аттестатов (ст. 11 Федерального закона «Об аудиторской деятельности»), а также проведение контроля качества работы аудиторских организаций, аудиторов (ст. 10 того же Закона).

Аудиторская организация, индивидуальный аудитор обязаны установить и соблюдать правила внутреннего контроля качества работы. Принципы осуществления внутреннего контроля качества работы аудиторских организаций, индивидуальных аудиторов и требования к организации указанного контроля устанавливаются федеральными стандартами аудиторской деятельности.

Аудиторская организация, аудитор обязаны:

Кроме того, внешний контроль качества работы аудиторских организаций, проводящих обязательный аудит бухгалтерской (финансовой) отчетности организаций, указанных в ч. 3 ст. 5 рассматриваемого Федерального закона, осуществляют саморегулируемые организации аудиторов в отношении своих членов, а также уполномоченный федеральный орган по контролю и надзору.

Аудиторская проверка завершается составлением аудиторского заключения, представляющего собой официальный документ, предназначенный для пользователей бухгалтерской (финансовой) отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудиторской организации, индивидуального аудитора о достоверности бухгалтерской (финансовой) отчетности аудируемого лица (ч. 1 ст. 6 Федерального закона «Об аудиторской деятельности»).

Подписание аудитором аудиторского заключения, признанного в установленном порядке заведомо ложным, влечет аннулирование квалификационного аттестата аудитора, а в случае если такое действие подпадает под признаки состава преступления, предусмотренного ст. 202 УК РФ, — привлечение к уголовной ответственности.