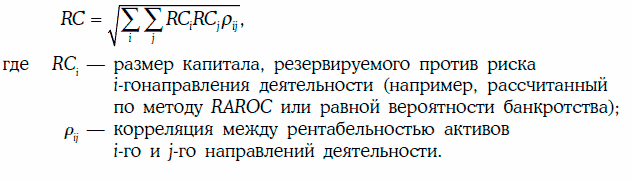

Если корреляции в рентабельности разных направлений деятельности можно оценить непосредственно эмпирически либо обосновать теоретически (например, принять их равными корреляциям в ценах акций аналогичных «моно-продуктовых» компаний, то эффект диверсификации риска можно учесть в явном виде при определении совокупной потребности в капитале для всего предприятия по аналогии с портфелем ценных бумаг (1):

Из формулы (1) следует, что выигрыш от диверсификации риска между направлениями деятельности учитывается только при расчете совокупной величины капитала и не распределяется «сверху вниз» по источникам его возникновения. Это позволяет избежать искажений в оценке результатов работы руководителей тех направлений бизнеса, которые имеют слабую положительную или отрицательную корреляцию рентабельности с другими направлениями и создают положительный эффект для всего предприятия уже в силу факта своего существования.

Однако в этом случае арифметическая сумма размещенного по всем направлениям деятельности капитала будет вновь превосходить совокупную потребность предприятия в капитале, что чревато уже обсуждавшимися выше трудностями методического и психологического характера.

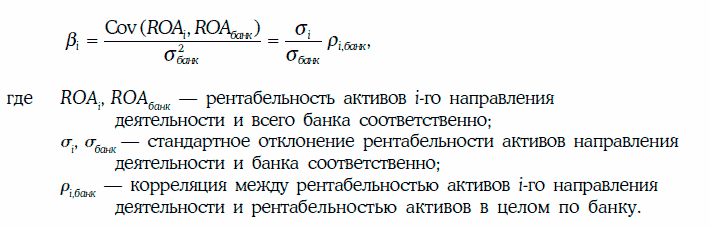

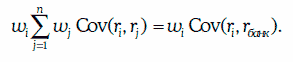

Декомпозиция совокупного риска по направлениям деятельности с учетом как их собственных рисков, так и корреляционных взаимосвязей возможна в рамках подхода на основе «внутренних» коэффициентов бета. Для каждого направления бизнеса рассчитывается «внутренний» коэффициент бета (internal beta) по формуле (2):

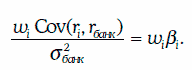

Из (2) легко видеть, что вклад каждого направления в совокупный риск банка является произведением двух факторов: относительного риска данного вида деятельности (σi/σбанк) и корреляции в рентабельности активов данного направления и банка в целом (ρi,банк).

Если корреляция положительна, то вклад данного направления в риск всего банка будет возрастать пропорционально его собственному относительному риску, в противном случае риск банка будет линейно снижаться с ростом относительного риска этого вида деятельности.

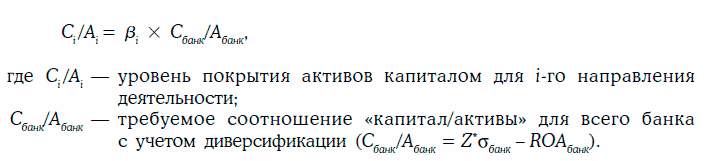

Капитал в этом подходе размещается между направлениями бизнеса пропорционально их внутренним коэффициентам бета (3):

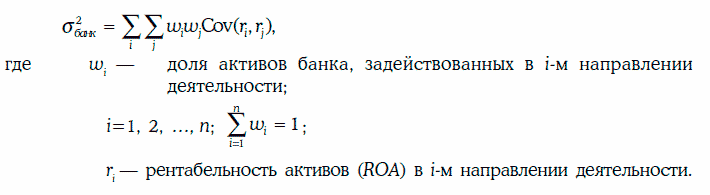

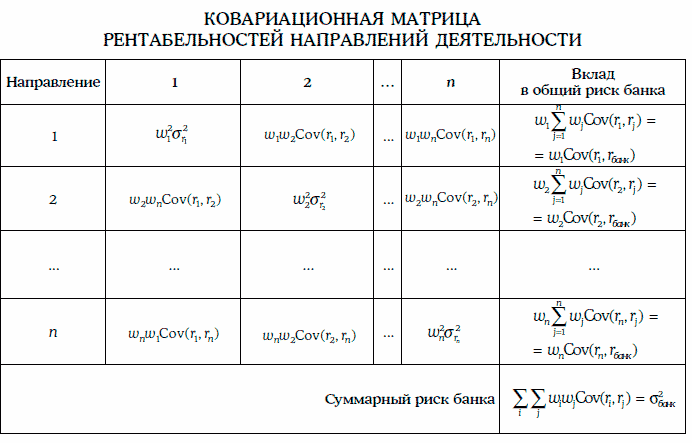

Докажем справедливость формулы (3). Совокупный риск банка, выражаемый дисперсией рентабельности его активов, может быть представлен следующим образом (4):

Правая часть равенства (4) представляет собой сумму элементов ковариационной матрицы рентабельностей направлений деятельности (табл. 1).

Строка с номером i в этой матрице соответствует i-му направлению деятельности, вклад которого в совокупный риск банка будет равен просто сумме всех элементов в этой строке:

Рассчитаем долю в совокупном риске банка, которая приходится на данное направление деятельности:

Таблица 1

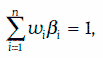

Поскольку сумма относительных вкладов всех направлений деятельности должна быть равна 100 % совокупного риска банка, то

что и требовалось доказать.

Главное преимущество подхода на основе внутренних коэффициентов бета заключается в возможности распределить риск всего предприятия по составляющим его подразделениям с учетом их собственных рисков и корреляционных взаимосвязей между ними.

Это гарантирует, что при корректном разнесении прибыли по центрам затрат сумма экономических прибылей подразделений будет равна совокупной экономической прибыли банка. Именно поэтому из всех подходов именно он чаще всего используется для размещения экономического капитала по направлениям деятельности в крупных зарубежных банках.

Тем не менее у данного подхода можно выделить два существенных недостатка. Во-первых, вклад каждого из направлений деятельности в совокупный риск предприятия рассчитывается апостериори, исходя из неявной посылки о том, что рассматриваемое направление уже существует в корпоративном портфеле, и его вес, и веса всех остальных направлений будут оставаться неизменными.

Продажа или ликвидация существующего либо появление нового направления бизнеса влечет за собой изменение размерности ковариационной матрицы (т. е. добавление или исключение строки и столбца), всех весов и коэффициентов корреляции, а следовательно, и совокупного риска предприятия вместе с внутренними коэффициентами бета составляющих его подразделений.

Даже при неизменном наборе направлений деятельности изменение темпов их роста относительно друг друга потребует перерасчета всех элементов ковариационной матрицы и коэффициентов бета. Иными словами, подход на основе внутренних коэффициентов бета может эффективно применяться только «в статике», т. е. для уже существующего портфеля направлений бизнеса с устойчивой во времени структурой.

Во-вторых, коэффициент бета по определению может принимать не только положительные, но и отрицательные значения, что, согласно данному подходу, автоматически трансформируется в отрицательный по величине размещенный капитал. Хотя на первый взгляд это может показаться лишенным экономического смысла, с точки зрения предприятия в целом отрицательный капитал, приписанный какому-либо направлению деятельности, просто отражает сокращение потребности в совокупном капитале благодаря отрицательной корреляции в рентабельности активов между данным направлением бизнеса и предприятием.