Наибольшую известность в области оценки вероятности дефолта по облигациям с различным кредитным рейтингом на основе анализа выживаемости (survival analysis) получили исследования, проведенные Альтманом в 1988-1997 гг. и рейтинговыми агентствами Moody’s и Standard & Poor’s в 1990-х гг.

Расчеты Moody’s и Standard & Poor’s основывались на обширных статистических данных, собранных этими крупнейшими рейтинговыми агентствами, и заключались в определении доли компаний-эмитентов, объявивших о дефолте в данный год, из общего числа эмитентов с данным кредитным рейтингом. Традиционно они рассчитывали средние значения вероятности дефолта по облигациям без учета «возраста» облигации, т. е. периода с момента эмиссии облигации до момента расчета.

Практика свидетельствует, что возраст облигации оказывает существенное влияние на вероятность дефолта, так как дефолт по облигациям, эмитированным относительно недавно, маловероятен, даже несмотря на их, возможно, невысокий рейтинг. Этот факт объясняется наличием у эмитента в первые год-два средств, вырученных от реализации облигации, которые повышают ликвидность компании и обеспечивают выполнение эмитентом своих обязательств, в частности по текущим купонным платежам.

В отличие от рейтинговых агентств Standard & Poor’s и Moody’s, Альтман анализировал только облигации, эмитированные в текущем году (т. е. период обращения которых не превышал одного года), учитывая тем самым возраст облигации. Кроме того, Альтман рассматривал не все обращающиеся на рынке корпоративные облигации, получившие кредитный рейтинг, а только «прямые» облигации (straight bond) с высокой доходностью, выпущенные компаниями США. В своих исследованиях он анализировал также вероятности дефолта и изменения рейтинга облигации за более продолжительные, чем один год, периоды времени с целью учета изменений макроэкономической конъюнктуры и собственных экономических циклов предприятия.

Еще одно важное отличие заключалось в том, что Альтман использовал объемные характеристики рынка облигаций, т. е. отношение объема (суммарной номинальной стоимости) выпусков прямых высокодоходных облигаций, по которым произошел дефолт, к общему объему такого рода облигаций на рынке. Напротив, агентства Standard & Poor’s и Moody’s опирались на количественные показатели, рассчитывая соотношение числа компаний – эмитентов облигаций, объявивших дефолт, и общего количества эмитентов, чьи облигации обращались на рынке, в разрезе кредитных рейтингов.

Преимущество подхода Альтмана заключается в получении средневзвешенной вероятности дефолта, где весами выступают относительные объемы выпусков облигаций, по которым был объявлен дефолт. Так, если две компании разместили на рынке свои облигации, то при прочих равных условиях преобладать в рыночном обороте будут облигации той компании, которая их выпустила в большем объеме, а следовательно, дефолт другой компании не окажет столь же сильного воздействия на рынок.

С другой стороны, отдельные крупные дефолты могут существенно влиять на конъюнктуру рынка и вносить искажения в оценки вероятности дефолта для данного периода, что является недостатком такого подхода.

Для оценки вероятности дефолта по облигациям в разрезе кредитного рейтинга используются следующие показатели:

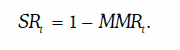

Предельная вероятность дефолта отражает статистическую оценку вероятности дефолта по облигациям с определенным кредитным рейтингом в течение t-го года с момента ее выпуска в обращение. Этот показатель рассчитывается как среднее по выборке за n лет. Так, агентства Moody’s и Standard & Poor’s публикуют данные за последние 20 лет и более.

Предельная вероятность дефолта отражает статистическую оценку вероятности дефолта по облигациям с определенным кредитным рейтингом в течение t-го года с момента ее выпуска в обращение. Этот показатель рассчитывается как среднее по выборке за n лет. Так, агентства Moody’s и Standard & Poor’s публикуют данные за последние 20 лет и более.

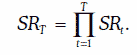

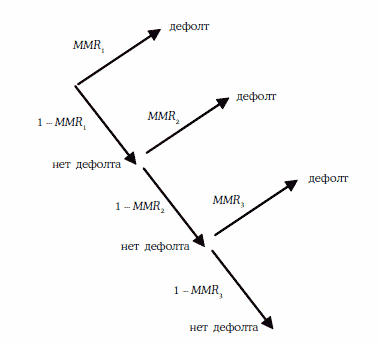

Кумулятивная вероятность дефолта – это вероятность того, что эмитент с данным кредитным рейтингом объявит дефолт в любой момент времени между датой выпуска облигации в обращение (t = 0) и концом года с порядковым номером T. Как следует из формулы, кумулятивная вероятность дефолта рассчитывается как дополнение до единицы вероятности того, что эмитент «выживет» (т. е. не объявит дефолт) на протяжении всего периода времени T. Рис. 1. Процесс наступления дефлота

Кумулятивная вероятность дефолта – это вероятность того, что эмитент с данным кредитным рейтингом объявит дефолт в любой момент времени между датой выпуска облигации в обращение (t = 0) и концом года с порядковым номером T. Как следует из формулы, кумулятивная вероятность дефолта рассчитывается как дополнение до единицы вероятности того, что эмитент «выживет» (т. е. не объявит дефолт) на протяжении всего периода времени T. Рис. 1. Процесс наступления дефлота

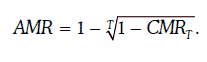

Следует отметить, что при расчете кумулятивной вероятности дефолта возникает проблема временной неоднородности статистических данных. При одной и той же выборке объемом в n лет оценка кумулятивной вероятности дефолта за 1 год будет рассчитана по n наблюдениям, за 2 года – по (n- 1) наблюдениям и т. д., за T лет – по (n- T+1) наблюдениям.

Если T велико и сопоставимо по величине с объемом выборки, то полученная оценка вероятности дефолта будет основана на малом количестве наблюдений, а ее робастность (надежность) будет весьма низкой. Как и для рыночного риска, достоверная статистическая оценка вероятности сравнительно редких событий (таких, как дефолт) оказывается проблематичной.

Анализ статистики по приведенным показателям свидетельствует, что предельная вероятность дефолта растет на протяжении первых нескольких лет после выпуска облигаций в обращение (особенно ярко это проявляется для облигаций с рейтингом ВВВ, ВВ и В), затем стабилизируется и начинает понижаться для облигаций со сравнительно низким начальным кредитным рейтингом и возрастать для облигаций с высоким рейтингом (табл. 1).

Эта закономерность объясняется тем, что для заемщика с очень высоким начальным рейтингом возможно только сохранение или снижение кредитного качества со временем, в то время как для заемщиков с низким кредитным рейтингом, «выживших» в течение первых нескольких лет с момента выпуска облигаций, вероятность объявления дефолта не будет проявлять тенденцию к росту на протяжении оставшихся до погашения лет.

Таблица 1

Расхождения в оценках кумулятивного уровня дефолта наиболее сильно проявляются для первых 4-5 лет обращения облигаций на рынке (табл. 1).

Расчеты Альтмана дают гораздо более низкие вероятности дефолта, чем у агентств Moody’s и Standard & Poor’s, в силу следующих отличий в методе исследования и исходных статистических данных:

В свете перечисленных особенностей подход Альтмана рекомендуется использовать для оценки риска, связанного с новыми выпусками облигаций. При анализе риска облигаций, находящихся в обращении продолжительное время, можно опираться на данные, публикуемые рейтинговыми агентствами.