Хотя кредитный риск следовало бы рассматривать как любое (отрицательное) изменение рыночной стоимости активов в результате изменения мнений участников рынка о возможности объявления дефолта в будущем, предметом нашего дальнейшего анализа будут только сами последствия объявления дефолта. Согласно «внутреннему» подходу риск дефолта можно рассматривать как функцию от следующих параметров:

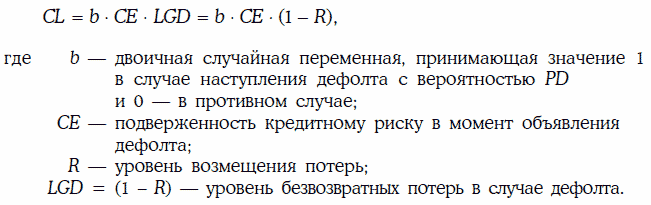

Кредитный риск выражается величиной кредитных потерь (credit loss – CL), которые можно оценить с помощью трех составляющих кредитного риска, перечисленных выше. Потери вследствие кредитного риска для одного актива можно формально представить как произведение перечисленных параметров (1):

В общем случае все переменные, входящие в формулу (1), можно рассматривать как случайные величины. Предположим, что их совместное распределение описывается некоторой функцией плотности вероятностей f(b, CE, LGD). Тогда математическое ожидание случайной величины CL, называемое ожидаемыми потерями вследствие кредитного риска (expected credit loss – ECL), определяется следующим образом (2):

Если все параметры кредитного риска являются независимыми, то совместную плотность распределения вероятностей можно представить в виде произведения плотностей каждой из этих величин, а выражение (2) сводится к виду:

Если все параметры кредитного риска являются независимыми, то совместную плотность распределения вероятностей можно представить в виде произведения плотностей каждой из этих величин, а выражение (2) сводится к виду:

Отсюда следует, что ожидаемые потери можно оценить как произведение вероятности дефолта на среднюю подверженность кредитному риску и средний уровень безвозвратных потерь в случае дефолта: