Под методом ценообразования принято понимать способ установления цен на товары и услуги. В настоящее время компании часто используют одновременно несколько методов, определяя тем самым верхнюю и нижнюю возможной цены.

На цену товара и услуги могут влиять как внутренние факторы предприятия, так и внешние факторы окружающей среды фирмы. С учетом основного фактора, лежащего в основе способа формирования цен, все методы ценообразования принято делить на следующие группы: затратные и рыночные. Дополнительно выделяется группа эконометрических (параметрических) методов, основанная на определении соотношений между параметрами изделий и возможным уровнем цен.

Затратные методы предполагают расчет цены продукции путем прибавления к издержкам производства определенной величины (прибыли). Значение издержек при установлении цен нельзя преувеличивать, так как они не дают адекватной оценки тому, как будет продаваться конкретный товар и сможет ли он противостоять конкуренции.

Эти методы в первую очередь удобны при определении базисной цены, которая является основой для оценки эффективности деятельности фирмы и базисом для принятия решения о дальнейших направлениях деятельности (например, диверсификации производства), возможности выхода на рынок с данным товаром или услугой, а не для определения окончательной продажной цены.

В зависимости от сферы деятельности (производство, торговля, сфера услуг) и условий хозяйствования (использование собственных средств, использование заемных средств, структуры затрат и прочее) выбирается метод, который наиболее отражает ситуацию конкретной компании (Таблица 2.2).

Для использования затратных методов ценообразования необходимо понимание основных элементов цены.

Состав цены – это ее составные элементы, выраженные абсолютными показателями (например, себестоимость и прибыль, выраженные в рублях). Структура цены – это ее отдельные элементы, выраженные в процентах. Иными словами, структура цены отражает удельный вес каждого элемента в цене товара.

Традиционно в структуре розничной цены выделяют следующие элементы:

Определение структуры цены позволяет понять, какую долю в цене составляют себестоимость, прибыль, налоги. На основе этой информации можно принимать решения о возможных резервах и направлениях снижения цены, издержек производства и о возможностях увеличении прибыли.

Если в структуре цены наибольшую долю занимает себестоимость, то это можно расценивать как сигнал снижения конкурентоспособности. Большая доля прибыли и низкая доля себестоимости свидетельствуют об обратной ситуации – предприятие конкурентоспособно и может в конкурентной борьбе использовать фактор снижения цен.

Себестоимость продукции – это текущие затраты на ее производство, осуществление работ и сбыт, исчисленные в денежном выражении. Другая часть расходов предприятия покрывается за счет прибыли, причем либо до, либо после ее налогообложения.

Состав затрат, включаемых в себестоимость, регламентируются главой 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации, введенного в действие 6 августа 2001 г., №110ФЗ с последующими изменениями и дополнениями.

Для целей ценообразования необходима калькуляция, то есть исчисление себестоимости на единицу продукции. Различают плановую, нормативную и отчетную калькуляции. Для целей ценообразования (определения, прогнозирования цен) используется плановая себестоимость, базирующаяся на прогрессивных нормах расхода материалов, рабочего времени, электроэнергии и пр.

Кроме калькуляции себестоимости единицы продукции в практике широко используется смета затрат. В калькуляции затраты группируются по калькуляционным статьям, их состав формируется с учетом специфики производства. Калькуляционные статьи формируются по месту возникновения затрат, они показывают, на какие цели были произведены затраты.

Затраты, образующие смету затрат, группируются по экономическому содержанию и включают следующие элементы: материальные затраты, затраты на оплату труда, амортизация, прочие затраты. На практике каждое предприятие самостоятельно определяет калькуляционные статьи затрат.

Этому способствует принятая на большинстве предприятий (особенно в коммерческих структурах) практика учета затрат на производство в разрезе основных калькуляционных статей:

На крупных предприятиях в состав последних включаются общепроизводственные и общехозяйственные расходы. Предприятия несут также непосредственно расходы, связанные с упаковкой, транспортировкой уже готового товара, другие затраты, связанные с его реализацией и влияющие на уровень себестоимости и цены.

Расходы, связанные с реализацией товара, называются внепроизводственными, или их еще называют коммерческими расходами. Прибавление внепроизводственных расходов к производственным позволяет получать полную себестоимость произведенного товара. По степени зависимости от изменения объема производства все затраты делятся на переменные (условно-переменные) и постоянные (условно-постоянные).

Величина условно-постоянных затрат не изменяется в краткосрочном периоде или изменяется крайне незначительно. Обычно, это расходы на обслуживание производства и управление. К ним относится амортизация основных производственных фондов и расходы на их текущий ремонт, а также все накладные расходы.

На основе этого показателя определяются финансовые результаты предприятия. Именно полная себестоимость нужна для экономических расчетов, анализа, именно она используется в практике ценообразования. Прибыль является формой чистого дохода, реализуемого ценой. Она должна быть обязательным элементом цены. Это отвечает требованиям хозяйствующих субъектов.

Прибыль необходима в предпринимательской деятельности. За счет прибыли предприятие:

Остаток прибыли является источником уплаты взносов по добровольному имущественному и личному страхованию, а также источником содержания бизнеса, за счет прибыли проводятся целевые мероприятия (конференции, семинары), оказывается материальная помощь работникам предприятия, спонсорская помощь другим предприятиям, осуществляется благотворительность. Если коммерческое предприятие является акционерным обществом, то за счет остатка прибыли выплачиваются дивиденды владельцам акций этого предприятия.

Рост прибыли увеличивает доходы предприятий и государственного бюджета. Относительной величиной прибыли является рентабельность затрат. Она показывает эффективность выпуска товаров, поскольку отражает взаимосвязь массы прибыли, получаемой от реализации изделий, и использованных на их производство затрат.

В настоящее время активно используется также показатель рентабельности продаж, который рассчитывается, как отношение прибыли к объему продаж компании в денежном выражении. В структуру розничной цены также входят снабженческо-сбытовая и торговая надбавки. Функции оптового посредника, хранения и продажи продукции осуществляют снабженческо-сбытовые, заготовительные предприятия, оптовопосреднические фирмы, торгово-закупочные предприятия, предприятия оптовой торговли.

Все перечисленные субъекты сферы обращения несут соответствующие расходы, которые компенсируются с помощью снабженческо-сбытовых надбавок, которые представляют собой цену за услуги оптового звена, и включают затраты и прибыль предприятия-посредника.

При этом, в связи с тем, что обороты розничной торговли гораздо меньше, чем в оптовом звене, при этом затраты, связанные с продажей, гораздо больше, процент надбавки, приходящийся на розничную торговлю больше, чем в опте. Ценообразование на железнодорожном транспорте определяется тремя основными факторами: регулированием, издержками и конкуренцией.

Железнодорожные тарифы на перевозку фиксируются и корректируются исключительно нормативными актами Российской Федерации (Прейскурант 1001 «Тарифы на перевозки грузов и услуги инфраструктуры, выполняемые российскими железными дорогами» введен в действие Постановлением Федеральной энергетической комиссии РФ от 17 июня 2003 года N 47т/5, а индексация тарифов осуществляется ежегодно на основании Распоряжения руководителя Правительства РФ).

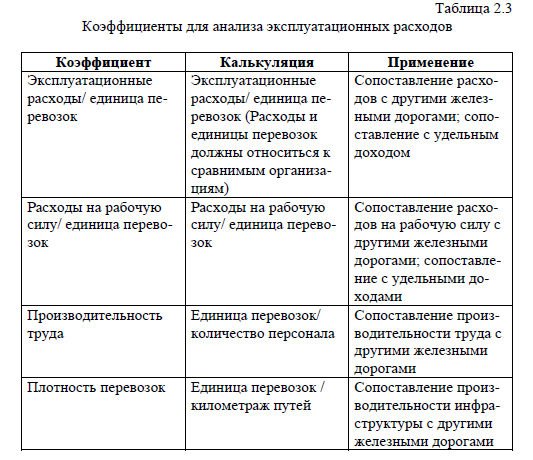

Структуру издержек на железнодорожном транспорте можно представить следующим образом: эксплуатационные расходы железной дороги включают все периодические издержки, связанные с оказанием железнодорожных услуг. Шесть основных компонентов эксплуатационных издержек включают затраты на рабочую силу, энергоресурсы, материалы, услуги, аренду и амортизацию.

Затраты на рабочую силу – это все затраты на выплату заработной платы, пенсий и предоставление не денежных льгот, например, медицинской страховки, работникам железной дороги.

Энергоресурсы – затраты на электроэнергию и дизельное топливо. Для компаний, занимающихся грузовыми и пассажирскими перевозками, большая часть затрат на энергоресурсы приходится на обеспечение тяги, но некоторые издержки могут быть связаны с энергообеспечением объектов. Некоторые железные дороги относят дизельное топливо к категории материалов, а электроэнергию – к услугам.

Материалы – затраты на путевые материалы, как например, рельсы, шпалы и балласт, запчасти и прочие расходные материалы для железнодорожных перевозок и технического обслуживания (но не для капитальных инвестиций).

Услуги – затраты на все услуги сторонних организаций, например, обслуживание подвижного состава и объектов инфраструктуры, обслуживание компьютерной техники и организация питания в поездах.

Аренда – оплата использования любого имущества или объекта; как правило, сюда относится оплата лизинга подвижного состава, сумма которой может быть весьма существенной. Также, железные дороги платят суточную арендную плату в случае осуществления обменных перевозок и использования подвижного состава соседних железных дорог (при наличии последних).

Однако, амортизация основана на исторической стоимости активов, таким образом, в периоды высокой инфляции железные дороги должны проводить переоценку стоимости активов и коэффициентов амортизации, которые будут меньше суммы, необходимой для их обновления.

Относительный удельный вес каждой из шести групп издержек может меняться в зависимости от типа услуг, предоставляемых железными дорогами. Например, доля расходов на рабочую силу для пассажирских перевозок выше, чем для грузовых перевозок.

Большую долю услуг можно изменить за счет меньшей доли расходов на рабочую силу и материалы. Если низкий коэффициент амортизации отражает ограниченный объем капиталовложений, стоимость материалов может увеличиться, поскольку старые активы обходятся дороже в обслуживании.

Также, для определения затрат с резко отклоняющимися показателями можно сравнить издержки и затраты на единицу продукции с аналогичными показателями железных дорог со схожим характером перевозок и эксплуатационными параметрами.

Для анализа эксплуатационных расходов Всемирный банк рекомендует использовать следующие показатели (Таблица 2.3.).

Включить в процесс ценообразования на железнодорожные перевозки конкуренцию, как один из значимых факторов, позволяет использование совместно с затратными методами также рыночных методов. Для всех без исключения компаний в условиях современного рынка при принятии ценовых решений необходимо учитывать действия конкурентов.

При этом, в качестве конкурентов могут рассматриваться как компании, предоставляющие аналогичную услугу (прямые конкуренты), так и удовлетворяющие одну потребность (видовая конкуренция).

Алгоритм метода ценообразования на основе конкуренции можно представить следующим образом (рисунок 2.3).

Первоочередная задача компании при использовании метода на основе конкуренции – это анализ рынка с точки зрения определения лидеров и аутсайдеров рынка, его насыщенности и тенденций. Следующим этапом будет анализ конкурентоспособности представленной продукции и цен на предлагаемые товары и услуги. С учетом суммарной оценки конкурентоспособности продукции и цены будет подготовлено окончательное ценовое предложение компании.

При использовании методов рыночного ценообразования рыночные факторы являются основными при определении цен. Преимуществом данной группы методов является учет ими рыночной конъюнктуры и перспектив работы на рынке, однако их существенным недостатком является субъективность оценки спроса или конкурентоспособности продукции.

При этом, ряд рыночных методов, основанных на исследовании восприятия цены покупателем, в большей степени относится к розничной сфере, например метод ценообразования на основе ощущаемой ценностной значимости товара для потребителя, метод измерения чувствительности к цене Петера ван Вестендорпа (price sensitivity meter – PSM), метод измерения ценовой чувствительности Ван Вестендорпа.

В литературе можно встретить и прочие группы методов ценообразования, такие как:

Фирмы часто испытывают необходимость в установлении цен на товары и услуги, которые не заменяют ранее освоенные, а дополняют или расширяют уже существующий параметрический ряд изделий5 (таблица 2.4).

Нормативно-параметрические или эконометрические методы могут применяться во многих сферах, причем факторами использования данной группы методов являются:

Метод удельных показателей предполагает определение цены нового товара или услуги на основании цены базового и соотношения основного ценообразующего параметра в новом и базовом изделии.

Агрегатный метод используется, когда новое предложение отличается от старого каким-либо дополнительным элементом. Например, услуга по установке программного обеспечения на компьютер и новая, предполагающая дополнительную установку антивируса, будут отличаться на стоимость программного обеспечения антивирусной программы.

Балловый метод предполагает экспертную оценку значимости параметров товара или услуги, при этом каждому параметру присваивается определенное число баллов, суммарная оценка которой при соотнесении с ценой на старое изделие или услугу позволяет определить цену на новое.

Современной тенденцией является использование нескольких методов ценообразования, например затратных и рыночных для учета как внутренних, так и рыночных факторов или контроля оптимальности использования другого метода. Метод обратной калькуляции служит для контроля реальной или планируемой цены с позиций допустимых затрат. При этом продажная цена, определенная на основе рыночных методов, сравнивается с суммой затрат, прибыли и возможных скидок (надбавок).

Калькуляционное выравнивание основано на перераспределении расходов между товарами или услугами в случае, если их цена не была принята рынком. При этом сначала определяется «недопокрытие» по неходовому товару, как разница между произведением планового объема сбыта на реальную цену и плановой выручки. Затем определяется новая цена «ходового» товара, как частное от деления новой выручки по «ходовому» товару (плановая выручка+ «недопокрытие» по неходовому товару) на плановый объем выпуска.

Предприятию стоит анализировать включаемые в цену элементы и то, какую ценность они представляют для клиентов, а также, насколько дополнительные затраты соответствуют возможностям и целям компании. Подобное исследование позволит уменьшить потери компании на получаемые клиентом «бесплатные» опции, которые не составляют ценность клиента. Повысить за счет этого прибыльность компании и улучшить финансовые показатели.