Управление стоимостью компании (value based management, VBM) — современная концепция менеджмента, отстаивающая преимущества системы управления на уровне хозяйствующего субъекта рынка, реализующей последовательные процессы целеполагания, стратегического и оперативного принятия решений на принципах стоимостной модели финансового анализа компании, т.е. с ориентацией на приращение рыночной стоимости бизнеса и ее акционерного капитала.

Концепция отстаивает принцип, что управление стоимостью в интересах акционеров (владельцев собственного капитала) позволяет повышать конкурентную позицию компании на рынке, ведет к росту эффективности (например, производительности труда), повышению благосостояния всех других стейкхолдеров. Эта концепция отстаивает новые критерии и показатели измерения финансовых результатов деятельности компании, новые модели и подходы к принятию решений. Эта концепция требует и новых принципов сбора и обработки информации (об операциях компании, альтернативах на рынке).

Рассмотрим более подробно характеристики стоимостной модели:

Концепция управления стоимостью как инновационная концепция управления базируется на стоимостной аналитике, современном финансовом анализе. Этот анализ ориентирован прежде всего на диагностирование выгод и учет интересов владельцев собственного капитала (предполагается, что интересы владельцев заемного капитала при реализации концепции VBM будут реализовываться автоматически, возникающие конфликты и агентские затраты между кредиторами и собственниками могут быть устранены специальными механизмами). Финансовый анализ (не следует его путать с анализом финансовой отчетности, который ориентирован на интересы кредиторов в первую очередь) смещает акценты в трех проекциях, которые традиционно формируют понятие «финансового здоровья компании».

Финансово здоровая компания:

Понимание проекций финансово здоровой компании различно с позиций кредитора и собственника, что показано на рис. 3.1 и 3.2. Еще одна важная черта построения «контура финансового здоровья» — учет изменения значимости (весов) проекций по стадиям жизни компании. Как правило, переход от детства к юности и к зрелости сопровождается снижением значимости проекции платежеспособности и ликвидности и ростом значимости соответственно проекций текущей эффективности и роста. Для контура собственника значимыми становятся показатели, диагностирующие качество капитала (его возможность генерировать «живые» и «свободные» деньги в достаточном размере — с компенсацией принимаемого собственником риска) и качество роста капитала (когда рост бизнеса в терминах выручки сбалансирован с темпом роста признаваемой рыночной стоимости этого бизнеса).

Так как наиболее значимы для компании инвестиционные решения, то часто выделяют подсистему управления, связанную с обеспечением инвестиционной деятельности и ориентированную на стратегическое развитие компании — инвестиции, ориентированные на стоимость (value based investment, VBI).

Достоинство финансовых моделей – возможность провести имитационное моделирование и посмотреть, как будет выглядеть стоимость компании при изменении тех или иных ключевых параметров. При этом модель может строиться исключительно на финансовых показателях (например, на семи параметрах модели денежного потока), а может включать в себя нефинансовые и нефундаментальные факторы (в частности, качество менеджмента, ликвидность акций и т.п.).

Например, имитационное моделирование позволит определить, как изменится стоимость компании, если менеджерам удастся существенно нарастить темпы роста выручки и прибыльности продаж, увеличить период удержания конкурентных преимуществ. Таким образом, финансовый аналитик получает разнообразные оценки стоимости компании при разных сценариях изменения внешней среды и возможных управленческих решениях, принимаемых как отклик на внешние вызовы.

Упрощенный вариант финансового моделирования — проведение анализа чувствительности стоимости к ключевым параметрам финансовой модели. Полученные коэффициенты чувствительности (эластичности, как процентное изменение стоимости при изменении параметра на 1%) позволят ранжировать параметры финансовой модели (ключевые факторы управления) по значимости и сконцентрировать усилия менеджмента на решении наиболее важных задач наращения стоимости.

Отметим, что это достаточно примитивный вариант, так как расчет коэффициентов чувствительности предполагает, что только один параметр без связи с другими может оказывать влияние на динамику стоимости. В действительности же все параметры взаимосвязаны, и часто наращение одного порождает снижение другого. Сценарное моделирование позволяет избежать упрощений, принимаемых в анализе чувствительности.

Управление стоимостью может строиться и в рамках технологии финансового бенчмаркинга (от англ. benchmarking — контрольные точки, метрики сравнений). Технология подразумевает выделение точек анализа и сопоставление по ним компаний. Название технологии происходит от английских слов bench(уровень, высота) и mark (отметка). Это словосочетание может быть переведено по-разному: «опорная отметка», «отметка высоты», «анализ превосходства», «эталонное сравнение» и т.п.

Эталонная оценка стоимости (как вмененная или гипотетическая стоимость) может быть построена для компании на базе отраслевых фундаментальных показателей (темпа роста, рентабельности, эффективной ставки налога, потребности в инвестициях). В упрощенном варианте может вводиться фиксированный временной горизонт прог- нозного отрезка (например, пять лет) и предположение о бессрочном аннуитете для постпрогнозного периода. Сопоставление компаний по ключевым факторам стоимости позволяет выявить, насколько существенно компания проигрывает.

Выбор конкретной модели финансового управления определяется степенью развитости системы сбора и обработки информации в компании, отлаженностью финансовой системы (отсутствием дублирующих операций, сомнительных сделок и случайных бизнес-единиц) и компетенциями менеджмента. При этом важна возможность разложения интегрированного показателя стоимости на элементы текущего приращения выгод инвесторов (по годам, кварталам); по выделенным центрам ответственности; по ключевым факторам создания стоимости (например, с учетом удовлетворения интересов отдельных групп стейкхолдеров). Таким образом, огромное значение в конкурировании моделей управления приобретает управленческий учет и отчетность.

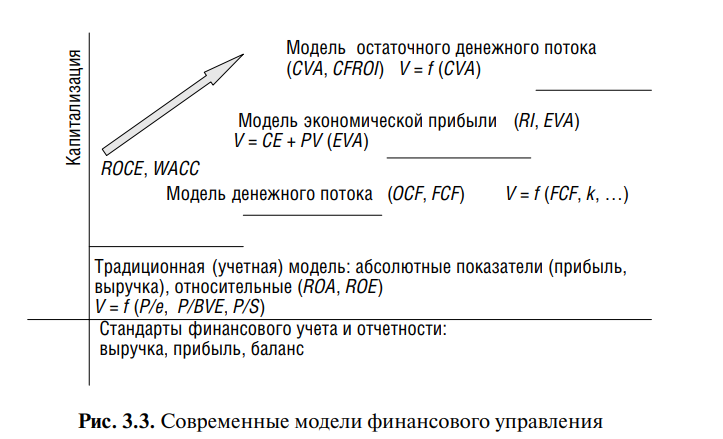

Большое количество современных моделей, ориентированных на создание стоимости, отходят от стандартов финансового учета и совершенствуют управленческий учет. Этот отход с целью приближения к диагностированию выгод владельцев капитала показывает схема, представленная на рис. 3.3. Важный вывод, фиксируемый на этом рисунке: существует большое число конкурирующих моделей финансового управления, которые продвигают на рынок крупнейшие консалтинговые компании (например, Бостонская консалтинговая группа, McKinsey и др.) и в основе которых лежат те или иные новые стоимостные показатели, которые стремятся объяснить поведение рыночной капитализации и из-за этого все дальше отходят от стандартов финансового учета.

Одна из возможных моделей постановки современного финансового управления компанией — модель денежного потока. Она выстраивает рычаги управления стоимостью на базе ключевых показателей и зависимостей, учитываемых при расчете справедливой рыночной стоимости компании методом дисконтированных денежных потоков (discounted cash flow, DCF) на базе показателя свободного денежного потока (FCF).

Модель финансового управления на базе денежного потока акцентирует внимание на трех ключевых параметрах, определяющих успех компании на рынке и ее инвестиционную привлекательность:

Фиксируемая в каждый момент времени для компании платность денег (в академической литературе используются термины «затраты на капитал», «стоимость капитала», «цена капитала») зависит от следующих факторов:

Реальная процентная ставка и инфляция едины для компаний одного рынка. Различия в ставках дисконтирования по компаниям связаны с разным риском, принимаемым владельцами капитала.

Сложность выстраивания финансового управления на базе обозначенных ключевых параметров заключается в определенной конфронтации их друг с другом. Чем выше реализуемый в рамках принятой стратегии развития бизнеса темп роста, тем выше рыночная стоимость компании. Однако поддержание высоких темпов роста требует существенных инвестиций, что приводит к сокращению текущих денежных выгод, получаемых владельцами капитала.

Финансирование роста за счет заемного капитала через увеличение финансового рычага приводит к удорожанию денег и повышению ставки дисконтирования, т.е. к снижению стоимости. Искусство управления заключается в нахождении такой комбинации между выбираемым ростом, текущими денежными выгодами и используемыми источниками финансирования, которые позволят обеспечить создание максимума стоимости на длительном временном отрезке.

Модель финансового управления на базе денежных потоков пред полагает:

Модель финансового управления на базе свободного денежного потока может быть построена по семи ключевым факторам, которые определяются в стратегии компании и имеют значимую отраслевую специфику:

Модель финансового управления на базе экономической прибыли акцентирует внимание на специфике трактовки капитала и прибыли в компании.