Совокупность контрольных действий (процедур), осуществляемых субъектами финансового контроля, может быть выражена в той или иной форме, зависящей от целого ряда факторов (например, времени и места проведения контроля, периодичности проведения контрольных мероприятий).

С учетом этих факторов можно выделить следующие формы финансового контроля

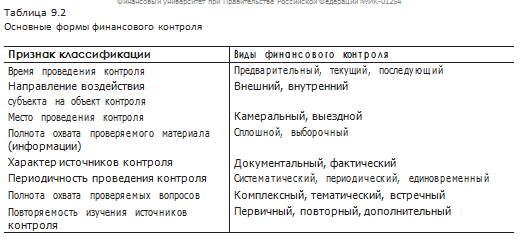

(табл. 9.2). В зависимости от времени проведения выделяют предварительный, текущий и последующий контроль.

Предварительный контроль — контроль, осуществляемый до совершения финансово-хозяйственных операций, например в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов (решений) по бюджетно-финансовым вопросам. Он имеет большое значение для предупреждения нарушений финансового законодательства.

Текущий (оперативный) контроль проводится в процессе совершения финансово-хозяйственных операций. Например, при рассмотрении отдельных вопросов исполнения бюджетов в ходе парламентских слушаний и в связи с депутатскими запросами, при проверке органами казначейства платежных документов на осуществление кассовых расходов бюджета. Текущий контроль позволяет получить необходимую оперативную информацию, характеризующую состояние объекта контроля, внести необходимые коррективы в случае выявления отклонений.

Последующий контроль осуществляется по итогам завершения финансово-хозяйственных операций. Он отличается более глубоким изучением объекта контроля. Последующий контроль, например, осуществляется в ходе рассмотрения и утверждения отчетов об исполнении бюджетов; аудиторской проверки, осуществляемой по результатам финансово- хозяйственной деятельности юридического лица за очередной финансовый год.

Исходными документами документального контроля являются: первичные документы, свидетельствующие о завершенных финансово-хозяйственных операциях; регистры бухгалтерского учета; бухгалтерская (финансовая) отчетность; другие документы. Документальный контроль не всегда позволяет проверить правильность совершения многих операций, произвести проверку наличия денежных средств, материальных ценностей. В этом случае проводятся фактические проверки.

Фактический контроль обеспечивает проверку и оценку итогов выполнения государственных программ; положения дел в той или иной организации, содержания ее работы; состояния материальных ценностей и денежных средств; результатов выполненных работ и оказанных услуг. Как правило, оба вида контроля дополняют друг друга и изолированно не осуществляются. Исходя из направления воздействия субъекта контроля на объект, выделяют внешний и внутренний финансовый контроль.

Понятие «внутренний контроль» используется для определения:

Согласно положениям ст. 270.1 БК РФ органы исполнительной власти вправе создавать подразделения внутреннего финансового аудита (внутреннего контроля). Указанные подразделения должны осуществлять разработку и контроль соблюдения внутренних стандартов и процедур составления и исполнения бюджета, составления бюджетной отчетности и ведения бюджетного учета, а также подготовку и осуществление мер, направленных на повышение результативности (эффективности и экономности) использования бюджетных средств.

При проведении финансового контроля используют определенные методы, к которым традиционно относят проверку, ревизию, надзор, другие методы.

Проверка — это единичное контрольное действие или система контрольных действий в отношении определенных финансово-хозяйственных операций субъектов хозяйствования.

В зависимости от места проведения, например, проверки делятся на камеральные и выездные.

Камеральные проверки отчетности и документов производятся без выезда в организацию. Данные результатов камеральной проверки могут быть использованы при проведении проверок иных видов. Выездные проверки проводятся по месту нахождения проверяемого объекта.

Ревизия — система обязательных контрольных действий по документальной и фактической проверке законности, целесообразности и эффективности совершенных в проверяемом периоде финансово-хозяйственных операций, а также законности и правильности действий должностных лиц.

Ревизия является важной формой экономического и финансового контроля. Целью ревизии является проверка обоснованности и целесообразности действий должностных лиц субъекта хозяйствования с помощью характерных для ревизии методов. В случаях установленных хищений и злоупотреблений прибегают, как правило, к сплоной ревизии, которая проводится по всем документам и регистрам бухгалтерского учета, в которых отражена финансово-хозяйственная деятельность.

Сплошная ревизия может также применяться и по отдельным однородным операциям (кассовые операции, операции по банковским счетам, расчетам с поставщиками и заказчиками и т.д.). Сплошные ревизии всей финансово-хозяйственной деятельности из-за большой трудоемкости проводятся сравнительно редко.

Надзор представляет собой систему периодических контрольных действий по наблюдению за установленными в той или иной сфере деятельности условиями ее осуществления (например, надзор осуществляется за деятельностью субъектов хозяйствования с целью соблюдения ими условий лицензирования).

Методы контроля подразделяют на приемы или отдельные контрольные действия, к которым, например, относятся: экономический анализ финансово-хозяйственной деятельности проверяемого объекта, арифметическая проверка, прием взаимного контроля, проверка регистров бухгалтерского учета и другие приемы.