Развитие рыночных отношений в Российской Федерации предполагает не только развитие числа и совершенствование деятельности коммерческих организаций, увеличение их прибыли и конкурентоспособности. Рыночные отношения требуют также увеличения количества и возрастания роли некоммерческих организаций, оказывающих различные виды социальных услуг.

В Гражданском кодексе РФ некоммерческая организация определяется как организация, не имеющая извлечение прибыли в качестве основной цели деятельности и не распределяющая полученную прибыль между участниками. Некоммерческие организации создаются для достижения социальных, благотворительных, образовательных, научных и управленческих целей, охраны здоровья граждан, развития физической культуры и спорта, удовлетворения духовных и иных нематериальных потребностей граждан и организаций, разрешения споров и конфликтов, оказания юридической помощи, а также в иных целях, направленных на достижение общественных благ.

Если основной целью коммерческих организаций является получение прибыли и ее максимизация, при этом прибыль распределяется между собственниками организации, то основной целью некоммерческой организации является достижение социальных целей в обществе и выполнение услуг в рамках устава организации для реализации этих целей.

И коммерческие, и некоммерческие организации могут осуществлять деятельность, направленную на извлечение прибыли или дохода. Но некоммерческим организациям запрещено распределять полученную прибыль между своими участниками, а для коммерческих организаций такого запрета нет.

Определение финансов некоммерческой организации

Финансы некоммерческой организации — это отношения, связанные с формированием и использованием финансовых ресурсов организации для достижения целей деятельности, предусмотренных в уставе организации.

Содержание финансовых отношений определяется организационно-правовой формой, в которой создается некоммерческая организация, особенностями целей и характера их деятельности в процессе оказания услуг. Это обусловливает специфику состава финансовых ресурсов некоммерческих организаций, порядка их формирования и использования.

Виды финансовых отношений некоммерческой организации

Финансы некоммерческих организаций представлены разнообразными финансовыми отношениями, складывающимися по поводу формирования и использования их финансовых ресурсов:

Факторы, определяющие особенность финансового механизма некоммерческих организаций

Несмотря на общие принципы финансов некоммерческих организаций, существуют факторы, которые оказывают влияние на формирование и использование финансовых ресурсов конкретной некоммерческой организации, специфику ее финансового механизма. Такими основными факторами являются организационно-правовая форма некоммерческой организации и вид ее деятельности.

За исключением органов государственной власти и органов местного самоуправления, являющихся учредителями государственных и муниципальных учреждений, отношения с которыми входят в первую группу.

Некоммерческие организации могут создаваться в различных организационно-правовых формах:

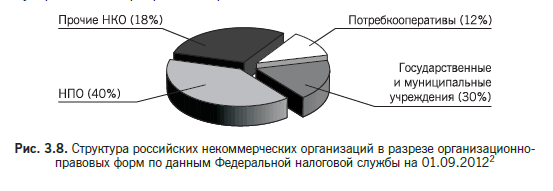

В Российской Федерации большинство некоммерческих организаций создано в форме государственных и муниципальных учреждений, которые до недавнего времени были представлены самым распространенным типом — бюджетными учреждениями.

Отношения некоммерческих организаций с бюджетами могут быть двусторонними или односторонними. Для некоторых организаций (государственных и муниципальных учреждений, общественных, религиозных организаций, фондов) предусмотрена как возможность получения бюджетных ассигнований на определенные цели, предусмотренные законодательством о некоммерческих организациях, так и необходимость уплаты налогов. Отношения остальных некоммерческих организаций с бюджетами ограничиваются только уплатой налогов в соответствии с действующим законодательством.

Разная организационно-правовая форма некоммерческих организаций, получающих бюджетное финансирование, определяет и различные формы предоставления бюджетных средств. Для некоммерческих организаций, созданных в форме казенного учреждения, финансовое обеспечение осуществляется за счет бюджетных средств на основании бюджетной сметы, таким образом, казенные учреждения получают ассигнования на обеспечение выполнения функций учреждения.

Некоммерческим организациям иных организационно-правовых форм (общественным, религиозным организациям, фондам), а также автономным и бюджетным учреждениям бюджетные средства предоставляются не на их содержание, а в форме субсидии. Субсидии автономным и бюджетным учреждениям предоставляются на возмещение нормативных затрат, связанных с оказанием ими государственных (муниципальных) услуг в соответствии с государственным (муниципальным) заданием.

Разные формы финансирования, применяемые в отношении некоммерческих организаций определенных организационно-правовых форм, обусловливают и различный механизм предоставления средств из бюджета. Все некоммерческие организации являются плательщиками налогов и страховых взносов на обязательное социальное страхование, уплачиваемых в бюджеты соответствующих государственных внебюджетных фондов.

Однако различный правовой статус некоммерческих организаций определяет разные источники уплаты налогов и страховых взносов: бюджетные ассигнования, предусмотренные на эти цели в бюджетной смете — в казенных учреждениях, а также в плане финансово-экономической деятельности — в автономных и бюджетных учреждениях, и выручка от реализации продукции, работ и услуг — в организациях иных организационно-правовых форм.

Финансовые отношения между некоммерческой организацией и трудовым коллективом опосредуют распределение выручки от реализации продукции (работ, услуг), формирование и использование фондов оплаты труда, фондов целевого назначения (материального стимулирования, социального развития) в бюджетных и автономных учреждениях, осуществляющих предпринимательскую деятельность, и в некоммерческих организациях иных организационно-правовых форм. Материальными носителями финансовых отношений в некоммерческих организациях выступают финансовые ресурсы.

Финансовые ресурсы некоммерческих организаций

Финансовые ресурсы некоммерческих организаций представляют собой совокупность денежных доходов, поступлений и накоплений, используемых на осуществление и расширение деятельности этих организаций. Источники финансовых ресурсов, принципы их формирования и использования зависят от вида услуг, оказываемых некоммерческими организациями, и характера их предоставления.

Современная рыночная экономика представляет собой смешанную экономику, в которой механизм рыночной саморегуляции сочетается с государственным регулированием. Более того, рыночная экономика предполагает высокий уровень государственных гарантий в получении социально значимых услуг, социальной защиты граждан от отрицательных последствий рынка. Именно это определяет способ удовлетворения отдельных видов потребностей в услугах некоммерческих организаций (платный или бесплатный) и соответственно источники финансирования этих потребностей.

Одна часть общественных потребностей неделима, и ее удовлетворение возможно только в коллективной форме. К ним относятся потребности в национальной обороне, национальной безопасности, государственном управлении, защите экологии, санитарно-эпидемиологических мероприятиях и др. Эти потребности касаются всех членов общества, и для их удовлетворения используются исключительно средства бюджетов бюджетной системы Российской Федерации. Другая группа общественных потребностей (в образовании, здравоохранении, культуре, социальном обеспечении и др.) имеет индивидуальную форму удовлетворения.

Источником финансирования этих потребностей могут быть как бюджетные средства, так и средства организаций и населения. Данные потребности имеют особую социальную значимость, их удовлетворение обеспечивает реализацию важнейших прав человека на охрану здоровья, образование, пользование культурными ценностями, получение информации и др.

Применение только платной формы ограничило бы потребление этих услуг рамками платежеспособного спроса населения и сделало бы их недоступными для малообеспеченных слоев населения. Кроме того, государство, финансируя приоритетные социальные потребности, формирует таким образом рациональную структуру потребностей, необходимую обществу.

Государственное финансирование социально значимых услуг связано также с достижением социальной справедливости, которая понимается в данном случае как обеспечение доступности важнейших социальных услуг для членов общества независимо от уровня их доходов.

Вместе с тем использование только бюджетных средств для бесплатного представления социально значимых услуг невозможно в силу ограниченности бюджетных ресурсов. Кроме того, бесплатность услуг имеет определенные негативные черты: приводит к дефициту услуг, сковывает инициативу учреждений и подрывает стимулы к достижению высоких экономических результатов, ограничивает конкуренцию и не стимулирует вследствие этого снижение издержек оказания услуг и т.д. Поэтому в рыночной экономике широко применяется практика рационирования потребления бесплатных услуг.

Нормативный уровень удовлетворения общественных потребностей за счет государственных средств зависит от состояния экономики, исторических традиций и др. Так, в странах Европейского союза он выше, а в США и Японии — ниже. В большинстве стран Европейского союза государство практически полностью финансирует среднее образование и покрывает преобладающую часть расходов на финансирование высшей школы.

В ряде стран (Великобритания, Дания) медицинское обслуживание полностью финансируется из бюджета. В других странах (Германия, Нидерланды, Бельгия) здравоохранение организовано на принципах социального медицинского страхования. В Швеции и Канаде преобладает бюджетно-страховая система финансирования здравоохранения.

В Российской Федерации за счет общегосударственных финансовых ресурсов финансируется общее и среднее образование, минимальный уровень медицинского обслуживания населения, нормативный уровень высшего образования, установленный законодательством уровень социального обеспечения населения и др. Удовлетворение социально значимых потребностей сверх нормативного уровня происходит за счет средств организаций и населения.

Платные услуги в дополнение к бесплатным служат для удовлетворения спроса высокооплачиваемых слоев населения, смягчают недостатки бесплатной формы обслуживания (наличие очередей, длительные сроки ожидания госпитализации, ограниченный набор бесплатных услуг).

Наконец, ряд услуг предоставляется гражданам только на платной основе. К ним относятся услуги театрально-зрелищных организаций, парков культуры и отдыха, организаций, обеспечивающих отдых населения, нотариата, адвокатуры и др. Источниками удовлетворения этих индивидуальных потребностей являются средства населения.

Принципы финансов некоммерческих организаций

Принципы формирования и использования финансовых ресурсов некоммерческих организаций зависят от методов их хозяйствования. Для казенных учреждений основным методом ведения хозяйства является сметное финансирование. Этот метод применяется при финансировании органов государственной власти и органов местного самоуправления, организаций национальной обороны, правопорядка и национальной безопасности государства.

Основными принципами формирования и использования финансовых ресурсов при

сметном финансировании являются:

Формирование финансовых ресурсов некоммерческих организаций других организационно-правовых форм производится на основе самоокупаемости. Частичная или полная самоокупаемость предполагает возмещение всех затрат за счет выручки от реализации продукции (работ, услуг).

На принципах самоокупаемости функционирует часть учреждений социально-культурной сферы (поликлиники и диагностические центры, культурно-просветительные учреждения, театрально-зрелищные организации и др.) и некоммерческие организации иных организационно-правовых форм (фонды, общественные и религиозные организации и др.). Формирование и использование финансовых ресурсов этих организаций отражается в их финансовых планах.

Принципами формирования и использования финансовых ресурсов организаций, работающих на принципах самоокупаемости, являются:

Некоторые виды некоммерческих организаций имеют право создавать специальный источник финансирования деятельности — целевой капитал.

Целевой капитал некоммерческой организации — сформированная за счет пожертвований, внесенных жертвователем (жертвователями) в виде денежных средств часть имущества некоммерческой организации, переданная некоммерческой организацией в доверительное управление управляющей компании для получения дохода, используемого для финансирования уставной деятельности некоммерческой организации или иных некоммерческих организаций, в порядке, предусмотренном законодательством.

Минимальный размер целевого капитала составляет 3 млн руб., а минимальный срок, на который может быть создан целевой капитал — 10 лет. Формирующие целевой капитал денежные средства, в том числе иностранная валюта, могут быть размещены в государственные ценные бумаги РФ, субъектов РФ, облигации иных российских эмитентов; акции российских эмитентов; государственные ценные бумаги иностранных государств, облигации и акции иных иностранных эмитентов; ипотечные ценные бумаги, инвестиционные паи паевых инвестиционных фондов, объекты недвижимого имущества; депозиты в рублях и иностранной валюте в кредитных организациях. Управлять имуществом, составляющим целевой капитал, должна специализированная управляющая компания.

Доходы от целевого капитала могут направляться исключительно для использования в сфере образования, науки, здравоохранения, культуры, физической культуры и спорта (за исключением профессионального спорта), искусства, архивного дела, социальной помощи (поддержки).

Некоммерческая организация вправе использовать полученные от использования целевого капитала доходы на финансирование административно-управленческие расходов, но не более 15% суммы дохода от доверительного управления имуществом, составляющим целевой капитал.

Не все некоммерческие организации могут создавать целевой капитал. Например, фонды могут получать пожертвования, формирующие целевой капитал; ассоциации могут быть получателями доходов от его инвестирования; госкорпорации не вправе ни формировать в собственности целевой капитал, ни получать доходы от его инвестирования.