Понятие финансового механизма, его структурные элементы

Организация финансовых отношений всеми экономическими субъектами, формирование, распределение и использование финансовых ресурсов органами государственной власти и органами местного самоуправления, организациями и домохозяйствами, реализация целей и задач проводимой ими финансовой политики осуществляются с использованием соответствующих приемов, методов, форм, инструментов и т.д.

Такие элементы определяют порядок практической реализации финансовых отношений, образования и расходования финансовых ресурсов и проведения количественной оценки их параметров на централизованном и децентрализованном уровнях. Использование разнообразных приемов организации финансовых отношений осуществляется не только в ходе реализации целей и задач финансовой политики, но и в процессе финансового регулирования экономики и социальной сферы, в ходе управления финансами на макро- и микро- уровне.

Применяемые в ходе указанных направлений деятельности виды финансовых отношений, формы их организации, методы формирования и формы использования финансовых ресурсов, способы их количественного исчисления в большинстве случаев устанавливаются в соответствующих нормативно-правовых актах, т.е. имеют правовую регламентацию и в совокупности составляют финансовый механизм соответствующей сферы или звена финансовой системы.

Виды финансовых отношений как элемент финансового механизма

Вид финансовых отношений является исходным, первичным элементом финансового механизма, поскольку определяет способ их выражения и проявления в соответствующих финансовых ресурсах.

Финансовые отношения для каждого из экономических субъектов имеют свою специфику организации, обусловленную местом и ролью домохозяйств, коммерческих и некоммерческих организаций, органов государственной власти и органов местного самоуправления в общественном воспроизводстве.

Так, в сфере финансов домохозяйств на организацию финансовых отношений, способы и методы формирования и использования его финансовых ресурсов влияют роль домохозяйства в воспроизводственном процессе как производителя («поставщика») факторов производства (личных сбережений и человеческого капитала), состав домохозяйства, круг выполняемых им разнообразных функций (ведение личного хозяйства, подсобного хозяйства, осуществление предпринимательской деятельности, индивидуальное и семейное потребление и пр.).

Специфика видов финансовых отношений домохозяйства связана прежде всего с его участием в общественном воспроизводстве. От качества человеческого капитала индивида, его возраста и социального положения, решений относительно личных сбережений зависят способы организации финансов домохозяйств, а в масштабах экономики государства — темпы экономического развития. Другие особенности финансовых отношений домохозяйств связаны с составом их участников, к которым помимо организаций и органов государственной власти и органов местного самоуправления относятся члены домохозяйства и их родственники.

Результатом их финансовых отношений является формирование финансовых ресурсов домохозяйства за счет перераспределения наследства, использование части ресурсов на финансовую помощь престарелым членам домохозяйства и родственникам, предоставление старшим (младшим) поколением другому члену семьи необходимых денежных средств на возвратной основе на различные цели и др.

Другая особенность организации финансов домохозяйства — использование части финансовых ресурсов на цели личного потребления, также влияет на виды финансовых отношений, в составе которых появляются, например, денежные отношения, связанные с возвратом товаров в организации розничной торговли, уплатой штрафов за несвоевременное погашение потребительских кредитов, возвратом сумм переплаты по коммунальным платежам и т.д.

Роль коммерческих и некоммерческих организаций в общественном воспроизводстве обусловливает наличие специфических видов финансовых отношений, связанных с производством товаров, оказанием услуг, осуществлением предпринимательской и приносящей доход деятельности.

Среди них можно выделить:

На специфику видов финансовых отношений организации также влияют его организационно-правовая форма, сфера деятельности, отраслевые особенности.

Многообразие функций, реализуемых органами государственной власти и органами местного самоуправления в общественном воспроизводстве, обусловливает необходимость формирования в их распоряжении значительных по масштабу аккумулируемых денежных средств бюджетных и внебюджетных фондов, что непосредственным образом влияет на виды финансовых отношений.

Только на макроуровне существуют финансовые отношения, связанные с аккумулированием налоговых и неналоговых платежей в бюджеты всех уровней бюджетной системы и с расходованием бюджетных средств в форме бюджетных ассигнований, социальных трансфертов населению, бюджетных субсидий юридическим лицам; отношения в рамках государственных заимствований и предоставления государственных гарантий, в которых орган государственной власти может выступать не только заемщиком, но и гарантом финансового обеспечения гражданско-правовых обязательств третьих лиц; межбюджетные отношения.

Результатом распределительного процесса и соответствующего ему вида финансовых отношений как на макроуровне, так и при формировании денежных доходов и накоплений в рамках отдельной организации и домохозяйства является формирование, распределение и использование видов финансовых ресурсов.

На практике в сфере государственных и муниципальных финансов в процессе мобилизации доходов в бюджеты органов государственной власти и органов местного самоуправления и бюджеты государственных внебюджетных фондов используются конкретные виды налоговых платежей (налог на прибыль организаций, налог на доходы физических лиц, НДС, акцизы и т.д.) и виды неналоговых поступлений (доходы от использования и продажи имущества, находящегося в государственной и муниципальной собственности, часть прибыли унитарных предприятий, доходы от платных услуг, оказываемых бюджетными учреждениями, таможенные пошлины и таможенные сборы и т.д.).

Мобилизованные таким образом бюджетные средства используются на финансирование соответствующих отраслей экономики, содержание аппарата управления, реализацию целевых программ, обслуживание долговых обязательств субъектов власти на всех уровнях бюджетной системы РФ и прочих расходов в соответствии с возложенными на субъект власти задача- ми и функциями.

В сфере финансов организаций примерами видов финансовых ресурсов коммерческих организаций являются взносы учредителей в денежной форме в уставный (складочный) капитал организации, прибыль, амортизационные отчисления, а некоммерческих организаций — доходы от оказания платных услуг, доходы от сдачи имущества в аренду, взносы учредителей, членские взносы и т.д. К финансовым ресурсам домохозяйства относятся личные доходы, полученные в форме оплаты труда, в результате предпринимательской деятельности, от подсобного хозяйства, от сдачи личного имущества в аренду, в форме пенсий и пособий, личные сбережения и пр.

Формы организации финансовых отношений

Под формой организации финансовых отношений понимается внешний порядок их организации, т.е. установление механизма аккумуляции, перераспределения и использования финансовых ресурсов и условий его реализации на практике. Например, в ходе организации бюджетных отношений используются различные формы предоставления бюджетных средств и привлечения средств в бюджет (ст. 6 БК РФ), формы поступления средств в процессе межбюджетного распределения и перераспределения финансовых ресурсов (гл. 16 БК РФ).

При формировании налоговых доходов бюджета порядок их образования регламентируется нормами налогового права в части источника уплаты налога и налоговой базы, процентных ставок, системы налоговых льгот и санкций, а также порядка уплаты налога. Примером организации финансовых отношений организаций является использование определенных источников и порядка формирования уставного капитала, механизма распределения прибыли коммерческой организации в зависимости от ее организационно-правовой формы, механизма формирования и использования амортизационных отчислений в зависимости от выбранного способа начисления амортизации.

Кроме того, финансовый механизм организаций также связан с использованием ими временно свободных денежных средств для получения дополнительного дохода в форме размещения средств на депозитных счетах в банке, приобретения доли в уставных капиталах других организаций, осуществления операций с покупкой валюты и приобретением ценных бумаг и т.д.

В зависимости от источников финансирования деятельности коммерческих и некоммерческих организаций в финансовой науке принято выделять различные формы финансового обеспечения воспроизводственного процесса: самофинансирование, кредитование и финансирование в форме бюджетных ассигнований и субсидий юридическим лицам.

Методы организации финансовых отношений

Методами организации финансовых отношений в финансовой науке называются способы формирования финансовых ресурсов и практического осуществления операций, связанных с финансами. Можно выделить четыре основных метода формирования финансовых ресурсов.

В условиях функционирования рыночной экономики налоговый метод является преобладающим при формировании финансовой базы деятельности органов государственной власти и местного самоуправления. Однако при его использовании следует обеспечивать необходимый баланс между объемом аккумулируемых с помощью налогов финансовых ресурсов на макроуровне и размером финансовых ресурсов, остающихся в распоряжении организаций и населения с целью обеспечения финансовой устойчивости организаций и финансовой защиты населения от различных экономических и социальных рисков.

В этой ситуации страховые фонды, созданные в денежной форме, позволяют обеспечить устойчивое функционирование экономики и социальной сферы при наступлении различного рода непредвиденных событий, имеющих негативное влияние на финансово-хозяйственную деятельность организаций, бюджетную систему государства и социальное обеспечение населения.

Методы практического осуществления операций, непосредственно связанных с формированием и использованием финансовых ресурсов, которые также входят в состав финансового механизма, как уже отмечалось ранее, можно рассматривать в разрезе отдельных функциональных элементов управления финансами (методы финансового планирования и прогнозирования, методы оперативного управления финансами, методы финансового контроля).

Способы количественного определения параметров финансового механизма, имеющих мерные характеристики (налоговые ставки, объем каждого вида финансовых ресурсов в фондовой и нефондовой форме, объем бюджетных ассигнований и прочие количественные параметры), являются наиболее мобильной частью финансового механизма. К способам количественного определения параметров финансового механизма относятся способы исчисления бюджетных доходов, способы определения необходимого объема финансовой помощи соответствующим бюджетам, способы начисления амортизации и т.д.

Необходимость их постоянного изменения и совершенствования диктуется переменой государственного устройства, состава финансовых полномочий на соответствующем уровне управления, методов хозяйствования, условий экономического и социального развития государства и прочими факторами.

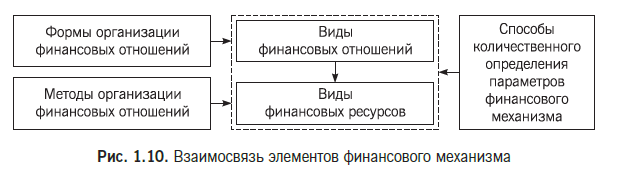

Благодаря слаженному функционированию всей совокупности элементов финансового механизма осуществляется формирование финансовых ресурсов, их движение в процессе распределения и использования на макро- и микроуровне, дается оценка величины финансовых ресурсов и определение иных количественных параметров, связанных с их функционированием. Взаимосвязь всех элементов финансового механизма представлена на рис. 1.10.

Финансовый механизм является инструментом осуществления финансовой политики государства, регионов, муниципальных образований, организаций и домохозяйств. Используя различные элементы финансового механизма, экономические субъекты стремятся обеспечить реализацию целей финансовой политики, решение ее стратегических и тактических задач.

При этом корректировка элементов финансового механизма происходит путем изменения соответствующих норм финансового права, в которых установлены четкие правила функционирования каждого структурного элемента финансового механизма. Таким образом, изменение финансового механизма в соответствии с ходом экономического и социального развития государства обязательно регламентируется соответствующими нормативными правовыми актами.

Классификация финансового механизма по различным критериям

Финансовый механизм включает множество взаимосвязанных, соединенных между собой элементов, соответствующих разнообразию финансовых отношений в обществе. С целью их упорядочения, структурирования, приведения в определенную систему финансовый механизм принято классифицировать по различным признакам.

В зависимости от состава сфер и звеньев финансовой системы, функционирование которых обеспечивает финансовый механизм, он включает финансовый механизм организаций (в его состав входят финансовый механизм коммерческих организаций, финансовый механизм некоммерческих организаций), финансовый механизм домохозяйств и механизм государственных и муниципальных финансов (включает бюджетный механизм и финансовый механизм функционирования государственных внебюджетных фондов).

Внутри каждого их перечисленных звеньев финансового механизма используются разнообразные критерии его дальнейшего деления. Так, в бюджетном механизме в зависимости от экономического содержания разных групп бюджетных отношений выделяют три звена: механизм мобилизации денежных средств в федеральный, региональные и местные бюджеты; механизм расходования бюджетных средств путем их предоставления юридическим и физическим лицам; механизм межбюджетного распределения и перераспределения денежных средств.

В соответствии с государственным устройством Российской Федерации в финансовом механизме выделяют три звена: государственный финансовый механизм на федеральном уровне, государственный финансовый механизм на уровне субъектов РФ (региональном уровне) и финансовый механизм на уровне местного самоуправления. Такое деление об- условлено компетенцией органов государственной власти и органов местного самоуправления в области регулирования финансовых отношений, регламентируемой Конституцией РФ, Бюджетным кодексом РФ и Налоговым кодексом РФ.

По воздействию на общественное производство в составе финансового механизма выделяют следующие функциональные звенья: механизм мобилизации и использования финансовых ресурсов, механизм финансового регулирования общественного производства, механизм финансового стимулирования общественного производства.

В составе каждого из перечисленных механизмов используются различные источники формирования и методы мобилизации финансовых ресурсов, их состав, методы распределения, формы расходования финансовых ресурсов, принципы организации финансово-хозяйственной деятельности и построения финансовых отношений.

Учитывая эти особенности, можно регулировать воздействие отдельных элементов финансового механизма на общественное производство и его конкретные сферы, инициировать ускорение развития соответствующих отраслей экономики, видов деятельности, добиваясь в конечном итоге реализации целей и задач финансовой политики.

Изменение соответствующих элементов финансового механизма в зависимости от условий экономического и социального развития общества предопределяет возможности его количественного и качественного воздействия на экономику и социальную сферу.

Количественное воздействие финансового механизма выражается через объем и про- порции мобилизации организациями, домохозяйствами и органами власти финансовых ресурсов и их распределения между сферами и звеньями финансовой системы государства. В зависимости от изменений соотношения объема финансовых ресурсов на макро- и микроуровне, величины налоговых поступлений в бюджет соответствующего уровня, размера государственных закупок, объемов финансирования организаций и отраслей экономики регулируется развитие экономики и деятельность ее субъектов, осуществляется воздействие на общественное производство, социально-культурное развитие общества, его научно-технический потенциал.

Качественное воздействие финансового механизма связано с использованием таких методов формирования и направлений использования финансовых ресурсов, форм организации финансовых отношений, которые позволяют их рассматривать в качестве стимулов развития как отдельного экономического субъекта, так и экономики в целом.

К таким элементам финансового механизма можно отнести снижение налоговых ставок, условия предоставления налоговых льгот, установление предельного размера бюджетного дефицита, предельного объема государственного долга на федеральном и субфедеральном уровнях, а также муниципального долга, условия предоставления бюджетных кредитов организациям различных организационно-правовых форм, порядок применения различных финансовых санкций и прочие формы и методы организации финансовых отношений стимулирующего характера.

Условия эффективности финансового механизма

Эффективность используемого финансового механизма определяется взаимосвязанным, согласованным, комплексным функционированием всех его элементов. Основными условиями эффективности функционирования финансового механизма являются:

Налоговый механизм строится с учетом не только его фискальной функции, но также способствует регулированию и стимулированию отдельных видов деятельности и отраслей экономики. Механизм социального страхования способствует смягчению негативного воздействия элементов рыночной экономики путем финансового обеспечения реализации государственных социальных гарантий нетрудоспособным и малоимущим слоям населения.

Бюджетный механизм характеризуется использованием принципиально новых методов мобилизации и форм использования бюджетных средств, принципов бюджетного планирования и финансирования, методов осуществления финансового контроля:

Соблюдение указанных требований и подходов к организации и функционированию финансового механизма является залогом не только его успешного использования в ходе управления финансами на макро- и микроуровне, но прежде всего грамотного построения финансовых отношений внутри финансовой системы государства.