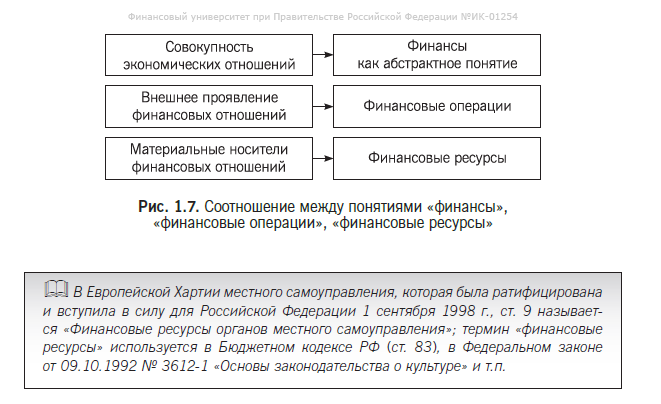

Финансы являются частью экономических отношений в обществе, однако на практике в результате функционирования финансовых отношений, осуществления финансовых операций у государства, организаций и домашних хозяйств образуются особые денежные ресурсы, которые называются финансовыми ресурсами. Таким образом, финансовые ресурсы — это материальные носители финансовых отношений. Соотношение между понятиями «финансы», «финансовые операции» и «финансовые ресурсы» представлено на рис. 1.7.

В настоящее время термин «финансовые ресурсы» широко используется в экономической науке, в практической деятельности организаций и государства, в международных нормативных правовых актах и правовых актах Российской Федерации, что подчеркивает важность понимания как самого термина, так и изучения состава финансовых ресурсов.

Ежегодно к проекту закона о федеральном бюджете на очередной финансовый год и плановый период Министерством экономического развития РФ разрабатывается Баланс финансовых ресурсов Российской Федерации (Сводный финансовый баланс), который характеризует объем и использование финансовых ресурсов РФ и секторов экономики.

Широко употребляя этот термин, ученые и практики так и не пришли к единому мнению, что понимается под финансовыми ресурсами, каков их состав и т.п. Для усвоения этого вопроса необходимо сначала разобраться, что же такое ресурс вообще? Под более общим термином «ресурс» в словарях понимается запас, выступающий источником удовлетворения потребностей, формирования фондов. Так, свободная энциклопедия «Википедия» дает следующее определение: «Ресурс — количественная мера возможности выполнения какой-либо деятельности».

Справочно-информационный портал «Грамота.ру» определяет ресурс так: «…запасы, средства, которые используются при необходимости». Ресурсы бывают материальные, трудовые, природные, информационные и т.д. Необходимо определить признаки финансовых ресурсов, найти их место среди других видов ресурсов.

Признаки финансовых ресурсов

Прежде всего следует вспомнить, что финансы имеют денежный характер, значит, и финансовые ресурсы всегда будут иметь денежную форму в отличие от природных, информационных, трудовых ресурсов. Таким образом, финансовые ресурсы существуют только в денежной форме, это часть денежных средств.

В любом обществе финансовые ресурсы не существуют бесхозно, сами по себе, они всегда имеют собственника, либо лицо, которому собственником делегированы права ими распоряжаться. Например, финансовые ресурсы большинства коммерческих организаций находятся в собственности организаций, финансовые ресурсы государственных или муниципальных унитарных предприятий находятся соответственно в государственной или муниципальной собственности и принадлежат самому предприятию на праве хозяйственного ведения или оперативного управления.

В Советском Союзе в условиях господства государственной собственности в учебниках, монографиях, сборниках научных трудов ученых-экономистов часто применялся термин «финансовые ресурсы общества», в котором не был определен конкретный собственник; это означало, что всеми финансовыми ресурсами так или иначе распоряжалось государство.

Государство устанавливало, какие товары должно производить предприятие, как распределять полученную выручку от продажи товаров, государство изымало прибыль и амортизационные отчисления, решало, сколько и на каких условиях оставить предприятию финансовых ресурсов для формирования фондов экономического стимулирования для выплаты премий работникам..

Это подрывало экономические интересы субъектов хозяйствования, у которых не было стимулов к увеличению финансовых ресурсов, снижало эффективность производства и т.п. В условиях развития рыночных отношений организации, домохозяйства, отдельные граждане получили дополнительные права и свободы (например, граждане получили право заниматься предпринимательской деятельностью; коммерческие организации после уплаты налогов в настоящее время сами решают, как им использовать свои финансовые ресурсы и т.п.).

С предоставлением самостоятельности в использовании финансовых ресурсов возросла и финансовая ответственность субъектов за результаты своей финансовой деятельности, поэтому использование такого «собирательного» термина, как «финансовые ресурсы общества» в современных условиях стало вряд ли возможным. Финансовые ресурсы не могут быть вне отношений собственности. И только та часть денежных средств, которая находится в собственности или распоряжении государства, организаций и домохозяйств, относится к финансовым ресурсам.

Следующий вопрос, на который следует ответить, все ли денежные средства, которыми располагает субъект (государство, организация или отдельное домохозяйство), являются его финансовыми ресурсами? Все финансовые ресурсы — это денежные средства, но не все денежные средства — это финансовые ресурсы. Поэтому важным является выделение признаков финансовых ресурсов, которые позволят их выделить из общего объема денежных средств.

За исключением государственных и муниципальных унитарных предприятий, часть прибыли которых, остающаяся после уплаты налогов и иных обязательных платежей, зачисляется в бюджеты соответствующего уровня.

Например, коммерческая организация может на расчетном счете иметь определенную сумму денежных средств. Вся ли эта сумма относится к финансовым ресурсам? Необходимо отметить, что и по этому вопросу ученые имеют разные точки зрения. Как было отмечено в предыдущих параграфах, до настоящего времени ученые не пришли к общему мнению по вопросам сущности финансов, выделения их специфических признаков. Поэтому и финансовые ресурсы, как материальные носители финансовых отношений, в настоящее время трактуются учеными по-разному.

Например, авторы учебника «Финансы» под редакцией С.В. Барулина дают следующее определение финансовых ресурсов: «Финансовые ресурсы — это вся совокупность денежных средств экономики, которая потенциально может быть использована и фактически используется для осуществления финансовой деятельности и выполнения финансовых (любых денежных) операций органами государственной власти, местного самоуправления и субъектами хозяйствования (организациями и домашними хозяйствами). Финансовые ресурсы — одновременно все денежные ресурсы, и наоборот». Как правило, такая «расширительная» трактовка состава финансовых ресурсов присуща сторонникам воспроизводственной концепции сущности финансов.

Часть денежных ресурсов организаций направляется на возмещение материальных затрат и оплату труда. При распределении выручки от реализации из ее состава выделяется определенная сумма денежных средств, соответствующая материальным затратам организации, которые направляются на возмещение потребленных средств производства. И экономическая природа материальных затрат исключает возможность использования этой части выручки в качестве источника финансовых ресурсов. Однако у различных видов производственных фондов (основных и оборотных) имеется и различный механизм их воспроизводства.

Основные фонды многократно участвуют в процессе производства и постепенно (по мере износа) переносят свою стоимость на продукцию. Денежное выражение переносимой части стоимости основных фондов представляют собой амортизационные отчисления. В процессе воспроизводства эти средства обособляются от своего материального содержания, функционируют в составе других денежных средств. Именно это положение и составляет основное условие включения амортизационных отчислений в состав финансовых ресурсов.

Оборотные средства, напротив, постоянно обслуживают воспроизводственный процесс и не могут быть изъяты и использованы на другие нужды — на премирование работников, на финансирование научно-исследовательских работ и т.п. Поэтому амортизационные отчисления могут служить финансовыми ресурсами, а оборотные средства — нет; только излишек оборотных средств (например, если введены материалосберегающие технологии или сокращается объем выпускаемой продукции) может быть использован в качестве финансовых ресурсов. Справедливо и обратное, если организация нуждается в дополнительных оборотных средствах (например, произошло удорожание сырья и материалов), то такой недостаток оборотных средств организация покрывает за счет финансовых ресурсов.

Данное высказывание справедливо и для фонда оплаты труда, который организация формирует для выплаты заработной платы рабочих и служащих. И вряд ли сумма денежных средств, необходимых для воспроизводства рабочей силы, может свободно быть использована организацией на финансирование других целей.

Отсюда вытекает следующий признак финансовых ресурсов — они могут использоваться на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей.

Таким образом, под термином «финансовые ресурсы» в настоящее время понимаются денежные средства, находящиеся в собственности или распоряжении организаций, домохозяйств и государства и используемые ими на цели расширенного воспроизводства, социальные нужды, материальное стимулирование работающих, удовлетворение других общественных потребностей.

Финансовые ресурсы — это доходы, поступления и накопления

По качественному составу финансовые ресурсы субъектов не одинаковы. Поэтому в финансовой науке выделяют разные по своей экономической природе части финансовых ресурсов — доходы, поступления и накопления.

Доходы — это часть финансовых ресурсов, которые субъект получает от своей основной деятельности (например, прибыль у коммерческой организации, налоговые доходы — у государства, заработная плата, предпринимательский доход — у домохозяйств).

Поступления — это часть денежных средств, которые субъект получает «извне», но они не относятся к результатам основной деятельности субъектов; полученные денежные средства также могут использоваться на цели расширенного воспроизводства, социальные нужды и т.п.

Например, у коммерческой организации — это страховое возмещение в случае пожара, если имущество было застраховано; денежные средства, полученные от материнской компании и т.п.; у государства — это поступления из источников финансирования дефицита бюджета, у домохозяйств — финансовая помощь сторонних граждан и организаций.

Накопления — это часть денежных средств, которые не были израсходованы в предыдущих финансовых периодах, но которые также составляют часть финансовых ресурсов. Причем в предыдущем периоде эта часть денежных средств могла быть получена как форме доходов, так и в форме поступлений. У организаций это неиспользованная прибыль прошлых лет, резервные фонды; у государства — остатки на счетах бюджетов; у домохозяйств также имеются накопления, например, если члены домохозяйств сберегают часть денежных средств для приобретения какого-либо дорогостоящего имущества.

Источники и виды финансовых ресурсов

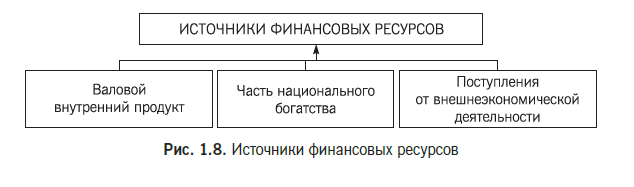

Финансовые ресурсы могут поступать из разных источников и приобретать ту или иную внешнюю форму (вид финансовых ресурсов). Говоря об источниках формирования финансовых ресурсов, необходимо отметить, что у различных субъектов состав источников будет разным, однако если рассматривать состав источников на макроуровне, то к ним принято относить валовой внутренний продукт, часть национального богатства и поступления от внешнеэкономической деятельности.

Основной источник финансовых ресурсов — это валовой внутренний продукт. Постоянный рост и совершенствование структуры валового внутреннего продукта приводит к росту финансовых ресурсов у всех субъектов. К сожалению, в период финансового кризиса в России и во всем мире отмечалась негативная тенденция замедления роста стоимости ВВП, что привело к уменьшению финансовых ресурсов у организаций, государства и домохозяйств.

В определенные периоды финансовые ресурсы формируются также за счет распределения национального богатства. Часть национального богатства выступает источником финансовых ресурсов в виде переходящих остатков бюджетных средств, средств от продаж части золотого запаса стра- ны, выручки от реализации излишнего, конфискованного и бесхозного имущества, доходов от приватизации и др.

Финансовые ресурсы от внешнеэкономической деятельности поступают в виде доходов от внешнеторговых операций, внешних государственных заимствований, иностранных инвестиций и т.д.

Виды финансовых ресурсов

Образуясь из различных источников и проходя этапы распределения, финансовые ресурсы принимают различные формы, их принято называть видами финансовых ресурсов. К ним относят прибыль и амортизационные отчисления организаций, налоговые доходы, поступающие в бюджеты, страховые взносы на обязательное социальное страхование, образующие доходы государственных внебюджетных фондов.

Следует отметить, что у каждого субъекта будет свой состав источников и видов финансовых ресурсов, которые будут за- висеть от роли субъекта в воспроизводственном процессе, от выполняемых им функций. Так, амортизационные отчисления — это специфический вид финансовых ресурсов субъектов хозяйствования (организаций и граждан — индивидуальных предпринимателей), а налоговые доходы — вид финансовых ресурсов государства. Подробно состав источников и видов финансовых ресурсов государства, организаций и домохозяйств будет рассмотрен в следующих главах учебника.

Направления использования финансовых ресурсов субъектов связаны с выполняемыми субъектами функциями. Так, использование финансовых ресурсов государством непосредственно связано с реализацией его функций, за счет финансовых ресурсов обеспечиваются важные потребности общества в области развития экономики, финансирования социальной сферы, осуществления государственного и муниципального управления, укрепления обороноспособности страны и т.п.

Направления использования финансовых ресурсов коммерческой организации будут определяться необходимостью получения и максимизации прибыли, сохранения места на ранке, выполнения организацией обязательств (и прежде всего перед государством), продолжением воспроизводственного процесса.

Финансовые ресурсы коммерческой организации будут использоваться на уплату налогов в бюджет, процентов за пользование кредитом, финансирование капитальных вложений, увеличение оборотных средств, финансирование научно-исследовательских и опытно-конструкторских работ, выполнение обязательств перед собственниками коммерческой организации (например, выплата дивидендов) и др.

Для некоммерческой организации, которая в качестве основной цели своей деятельности не преследует получение прибыли, финансовые ресурсы необходимы для осуществления и расширения уставной деятельности. Это могут быть расходы, связанные с выплатой заработной платы работникам, платежи в бюджет и государственные внебюджетные фонды, расходы по эксплуатации помещения и т.п.

Домохозяйства свои финансовые ресурсы будут использовать для финансирования своих расходов (на покупку товаров и оплату услуг, для приобретения недвижимости и транспортных средств, приобретения финансовых активов, уплату налогов и др. расходы); неиспользованные финансовые ресурсы будут образовывать сбережения домашних хозяйств.

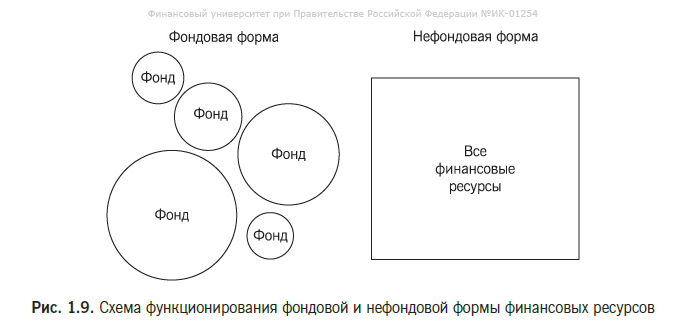

Формирование и использование финансовых ресурсов осуществляется в фондовой или нефондовой форме. В экономической литературе не сложилось общего представления, что же такое фондовая форма. Кроме всего, необходимо помнить, что под словом «фонд» в теории и практике хозяйствования понимаются абсолютно разные понятия, к финансовым фондам не имеющие прямого отношения. Например, имеется понятие «основные фонды», под которым понимается имущество организации, здания, сооружения и т.п.

Также фондом называется и одна из организационно-правовых форм некоммерческих организаций в Российской Федерации, к которой относятся, например, Благотворительный фонд «Милосердие», Благотворительный фонд помощи детям «Подари жизнь» и т.п.

Вышеперечисленные фонды не относятся к фондам денежных средств, это важно понять, так как, к сожалению, в периодических изданиях встречаются неточности и ошибки, например, образованную некоммерческую организацию на территории какого-либо муниципального образовании (города, поселка и т.п.) называют внебюджетным фондом, т.е. фондом денежных средств. Итак, финансовые ресурсы могут функционировать в фондовой либо в нефондовой форме. Что это означает?

Для понимания этого вопроса необходимо определиться с признаками фондовой формы:

Фондовая форма образования и использования финансовых ресурсов имеет определенные преимущества по сравнению с нефондовой формой. Формирование обособленно функционирующих финансовых фондов с четкой регламентацией порядка их формирования и использования обеспечивает концентрацию финансовых ресурсов для выполнения неотложных задач, позволяет эффективнее управлять ими и облегчает контроль за их формированием и использованием. Однако фондовая форма ограничивает маневренность использования финансовых ресурсов, может возникнуть ситуация, когда в одном из фондов будет избыток средств, в другом — недостаток. В практике хозяйствования учитываются эти преимущества и недостатки фондовой формы.

Так, форма использования финансовых ресурсов организаций в настоящее время в меньшей степени регламентирована государством, особенно для коммерческих организаций; например, порядок использования финансовых ресурсов коммерческими организациями определяются их учредительными документами. Для организаций возможно сочетание фондовой и нефондовой (которая преобладает) форм использования финансовых ресурсов.

Часть финансовых ресурсов организаций могут быть направлены на образование фондов целевого назначения (например, фондов экономического стимулирования, резервных фондов). Использование финансовых ресурсов на выполнение финансовых обязательств перед бюджетами разных уровней, государственными внебюджетными фондами, банками, страховыми организациями, уплата штрафных санкций осуществляется в нефондовой форме.

Некоммерческие организации также используют фондовую и нефондовую форму организации своих финансовых ресурсов. Например, для поддержки фундаментальных и прикладных научных исследований в некоторых учреждениях высшего профессионального образования формируются научные фонды (за счет внебюджетных средств).

Кроме того, для некоммерческих организаций в Российской Федерации стало возможным образование целевого капитала, который по сути является фондом денежных средств, для него предусмотрено обособление от остального объема финансовых ресурсов организации, целевое использование и имеется специальное правовое регулирование.

За рубежом для учреждений образования существует практика создания так называемых эндаумент-фондов; известен эндаумент-фонд Гарвардского университета, который составляет более 34 млрд дол., Йельского — свыше 10 млрд дол.1 В России они образовались сравнительно недавно, их появление до последнего времени сдерживалось отсутствием необходимого законодательства.

После принятия Федерального закона от 30.12.2006 № 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» в настоящее время эндаумент-фонды созданы и функционируют во многих учреждениях высшего профессионального образования, в частности в Финансовом университете при Правительстве РФ, МГИМО, Новосибирском государственном университете и др.

Финансовые ресурсы государства формируются исключительно в фондовой форме. К таким фондам относят бюджеты и внебюджетные фонды. Фондовая форма использования финансовых ресурсов государства предопределена прежде всего необходимостью осуществления государственного финансового контроля, что в условиях нефондовой формы использования финансовых ресурсов сложнее осуществить.

Финансовые резервы

Для обеспечения бесперебойного финансирования воспроизводственных затрат большое значение имеют финансовые резервы, которые являются частью финансовых ресурсов, но имеют свое специфическое назначение.

Финансовые резервы (англ. contingency funds) — особая форма финансовых ресурсов, обособляемых от общего объема финансовых ресурсов государства, организаций и домашних хозяйств на случай возникновения непредвиденных расходов и специфических потребностей, обусловленных необходимостью ликвидации отрицательных последствий случайных, неожиданно возникших событий и обстоятельств.

Формирование финансовых резервов объективно предопределено потребностями общественного воспроизводства, нуждающегося в бесперебойном финансировании даже при наступлении непредвиденных событий и различного рода случайностей. Таким образом, можно дать следующее определение финансовых резервов.

Финансовые резервы — это обособленная часть финансовых ресурсов государства, организаций и домохозяйств, которая предназначена для восполнения недостатка либо потери финансовых ресурсов в случае возникновения непредвиденных обстоятельств.

Формирование финансовых резервов организаций происходит за счет собственных финансовых ресурсов (методом самострахования). Ущерб в этом случае не распределяется между многими организациями, а распространяется лишь внутри одной организации. Экономической особенностью метода самострахования на уровне одной организации выступает замкнутость таких резервов.

В настоящее время, резервные фонды организаций различных сфер деятельности и организационно-правовых форм хозяйствования, создаваемые методом самострахования, можно подразделить:

Например, ст. 35 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» в организациях этой формы предусматривает обязательное создание резервного фонда: «В обществе создается резервный фонд в размере, предусмотренном уставом общества, но не менее 5 процентов от его уставного капитала.

Резервный фонд общества формируется путем обязательных ежегодных отчислений до достижения им размера, установленного уставом общества. Размер ежегодных отчислений предусматривается уставом общества, но не может быть менее 5 процентов от чистой прибыли до достижения размера, установленного уставом общества.

Резервный фонд общества предназначен для покрытия его убытков, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей».

У государства также формируются финансовые резервы, к ним относятся прежде всего бюджетные резервы. Бюджетные резервы являются частью финансовых резервов, однако в отличие от других видов резервных фондов, обладают большей маневренностью и универсальностью, так как могут использоваться в любой отрасли и сфере экономики, глобальны по масштабам, охватывая все уровни управления — федеральный, региональный и местный.

Домашние хозяйства, как правило, специально не создают финансовых резервов, законодательством не предусмотрен порядок формирования резервов домохозяйств, и каждая семья или индивидуальный предприниматель самостоятельно принимают решения о выделении этой обособленной части ресурсов. В большинстве случаев при наступлении непредвиденных обстоятельств домохозяйства прибегают к собственным сбережениям и накоплениям.