Говорят, что облигация содержит встроенный опцион (embedded option), если эмитент облигации или ее держатель по условиям эмиссии имеет право изменить денежный поток от облигации.

Отзывная облигация (callable bond) является облигацией со встроенным опционом, так как эмитент такой облигации имеет право ее выкупить и тем самым прекратить платежи по облигации. Отзывная облигация эквивалентна портфелю, состоящему из покупки соответствующей безопционной облигации и продажи опциона отзыва, являющегося бермудским опционом колл на эту безопционную облигацию.

Это означает, что стоимость отзывной облигации должна равняться разности между стоимостью соответствующей безопцион-ной облигации и стоимостью опциона отзыва.

Продаваемая облигация (putable bond) также является облигацией со встроенным опционом, так как ее держатель имеет право продать облигацию эмитенту до ее погашения. Продаваемая облигация совпадает с портфелем, состоящим из покупки соответствующей безопционной облигации и покупки опциона на продажу этой облигации, который является бермудским опционом пут.

Другими важными примерами облигаций со встроенными опционами являются облигации с встроенными кэпами и флорами.

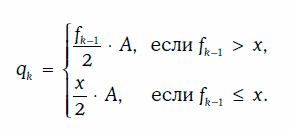

Облигация с полугодовой плавающей купонной ставкой называется облигацией с кэпом (capped bond), если установлен уровень купонной ставки х, такой, что купонный платеж за k-й купонный период определяется следующим образом:

Текущая цена облигации с кэпом должна равняться текущей цене аналогичной безопционной облигации за вычетом текущей цены кэпа на соответствующую процентную ставку.

Текущая цена облигации с кэпом должна равняться текущей цене аналогичной безопционной облигации за вычетом текущей цены кэпа на соответствующую процентную ставку.

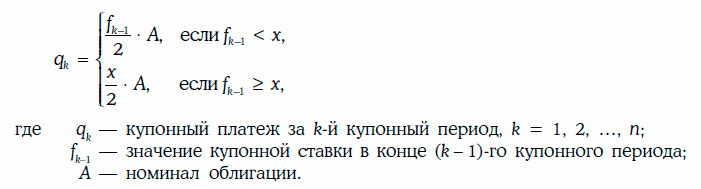

Облигация с полугодовой плавающей купонной ставкой называется облигацией с флором (bond with embedded floor), если установлен уровень купонной ставки х, такой, что купонный платеж за k-й купонный период определяется следующим образом:

Цена облигации с флором должна совпадать с суммой цены аналогичной безопционной облигации и цены флора на соответствующую процентную ставку.

Для оценки стоимости финансовых инструментов, производных от процентной ставки, часто используется так называемая биномиальная модель процентных ставок.