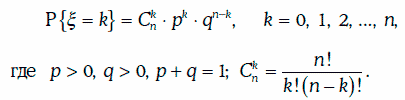

Дискретная случайная величина ξ имеет биномиальное распределение (binomial distribution) B(n, р), если она принимает значения: 0, 1, 2, …, n, причем

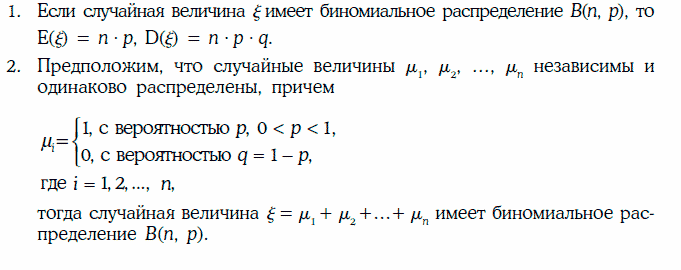

Свойства биноминального распределения

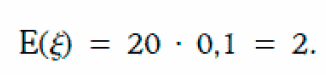

Пример 1. Рассмотрим портфель из 20 облигаций, выпущенных различными эмитентами с одним и тем же кредитным рейтингом. Предположим, что дефолты по облигациям независимы, а вероятность дефолта по любой облигации в течение одного года равна 10 %.

Обозначим через ξ число дефолтов по данному портфелю в течение одного года. Случайная величина ξ имеет биномиальное распределение B(20, 0,1), следовательно, ожидаемое число дефолтов по портфелю облигаций в течение одного года составит:

Вероятность того, что в течение года произойдет два дефолта, находится следующим образом:

Вероятность, что в течение года произойдет 5 дефолтов, составит величину: