В современных условиях анализ эффективности использования фонда заработной платы следует проводить по заранее разработанной методике. Анализ использования фонда оплаты труда включает в себя следующие этапы: подбор и обработку информации для анализа, анализ собранных данных, расчет основных показателей, определение факторов, оказавших влияние на эффективность использования фонда оплаты труда в организации.

Цель анализа ФЗП – проверка обоснованности планирования заработной платы и оперативного управления ею в организации, предполагающая комплексную оценку состояния, развития и эффективности использования трудовых ресурсов, а также изменения расходов на оплату труда на предприятии.

Основные задачи анализа ФЗП включают в себя:

Основные источники информации для анализа ФЗП включают в себя: информацию о численности персонала, об объеме производства или реализации, производительности труда, средней заработной плате, фонде оплаты труда предприятия; информацию об использовании ФЗП по его составным элементам; информацию о состоянии технического нормирования организации; информацию о доплатах за отклонение от нормальных условий труда работникам организации.

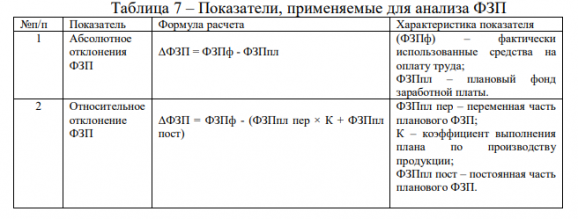

Для анализа ФЗП рассчитывается ряд показателей, приведенных в таблице 7. Как видно из таблицы, на изменение постоянной части ФЗП могут оказывать влияние такие показатели, как изменение численности работников, количества отработанных дней одним работником в среднем за год, средней продолжительности рабочего дня и среднечасовой оплаты труда и прочие факторы.

Важно учитывать, что эффективность использования фонда оплаты труда достигается прежде всего в результате снижения трудоемкости производственного процесса, пересмотра устаревших норм выработки и расценок, проведения других мероприятий, обеспечивающих повышение производительности труда, а также увеличения оплаты труда отдельных работников организации вследствие устранения непроизводственных выплат и ликвидации неоправданного увеличения оплаты труда отдельных работников организации.