В современной финансовой аналитике, соответствующей стоимостной модели финансового анализа, традиционные учетные финансовые показатели получают новое содержание, что приводит и к трансформации терминологии. Кратко отдельные терминологические изменения рассматривались в части I книги. Рассмотрим сущность новых аналитических показателей и области их применения более подробно.

Новая трактовка активов и привлеченного капитала. В стоимостной модели финансового анализа внимание акцентируется на рыночной оценке портфеля активов компании, так как активы по отдельности, вне портфельного использования, не всегда имеют вообще какую-либо ценность. Проблема учетного видения активов (например, в рамках балансового отчета) — игнорирование ряда важных ресурсов, определяющих ценность компании.

Например, большой ценностью обладает управленческая гибкость (способность перестраивать операционные, технологические, финансовые процессы), которая часто вообще не находит отражения в стандартах финансового учета, хотя способность извлекать преимущества из непредвиденных обстоятельств на нестабильных рынках очевидно значима.

Кроме того, в современных бухгалтерских стандартах (и в Российских стандартах бухгалтерского учета (РСБУ), и в Международных стандартах финансовой отчетности (МСФО)) затраты на научно-исследовательские и опытно-конструкторские работы (НИОКР), информационные технологии, структурную перестройку компании, маркетинг, создание брендов и торговых марок, команды управленцев, взаимоотношений с поставщиками и потребителями, гарантирующими их долгосрочную лояльность, трактуются как текущие затраты, которые в большинстве случаев не капитализируются.

Такая учетная трактовка активов сильно упрощена. Проблема состоит в том, что если до середины ХХ в. затраты на НИОКР, маркетинг, развитие персонала были несущественными, то в ХХI в. именно эти вложения начали определять конкурентное положение на рынке (яркий пример — фармацевтические компании, затраты на НИОКР в которых огромны и составляют 30—40% выручки). По сути эти затраты являются капиталовложениями. В бухгалтерских же стандартах они фиксируются ростом текущих издержек и падением прибыли.

Стоимостная модель компании трактует затраты на создание будущих конкурентных преимуществ как затраты на интеллектуальные или инновационные активы (интеллектуальный капитал), которые должны быть увязаны с будущими доходами. Следовательно, эти расходы должны капитализироваться с последующей амортизацией в течение периода отдачи. Так как увеличивается величина активов, то меняется и оценка вложенного капитала. Сложность и дискуссионность вызывает попытка отнести всю дооцененную величину активов на собственный капитал компании.

Таким образом, в рамках стоимостной модели анализа возникает понятие эквивалентов собственного капитала (еquity equivalents), которые не распознаются в стандартах учета, но обеспечивают конкурентную позицию компании на рынке, и которые рассматриваются как скрытая выгода собственников.

В стоимостной модели активы (ресурсы) показывают размещенный (еще один часто используемый термин — инвестированный) капитал (employed, invested capital). Этот капитал может быть условно поделен на основной и оборотный капитал компании. В основном капитале выделяют материальный и интеллектуальный основной капитал, который в свою очередь может быть разбит на ряд составных элементов.

Так как стандартов разбиения нет (эти ресурсы зачастую не распознаются в бухгалтерском учете и отчетности), то можно встретить разные варианты выделения элементов интеллектуального капитала.

Покажем четыре значимых элемента:

Оборотный капитал формируется из ресурсов (активов — в учетной терминологии), которые достаточно быстро превращаются в деньги (в пределах производственного и реализационного циклов). Это, например, запасы сырья и материалов, готовой продукции, дебиторская задолженность, собственно денежные средства в кассе, на расчетных счетах и в пути, краткосрочные финансовые вложения (ценные бумаги).

Заметим, что инвестированный и привлеченный капитал в стоимостной модели анализа не равен валюте баланса в рамках бухгалтерского учета. В стоимостном анализе внимание акцентируется на возможности долгосрочного функционирования бизнеса, следовательно, на той величине ресурсов, которые позволят компании продолжить функционирование в будущем. Как привлеченный капитал рассматриваются финансовые ресурсы, которые, во-первых, являются платными, т.е. порождают определенные денежные оттоки для компании, а во-вторых, используются на постоянной основе.

Подходить с формальных временных позиций к понятию «капитал» (больше года — капитал, меньше года — деньги по зафиксированному договору займа) в рамках стоимостной модели анализа некорректно. Компания может заключать договоры на три месяца и в течение 10 лет постоянно пролонгировать их. Исключать эти средства из объема инвестированного капитала было бы неправильно.

Таким образом, в стоимостной модели анализа важен не формальный критерий разнесения источников финансирования по срокам, а выделение в привлеченных источниках и инвестированном капитале тех ресурсов, которые обеспечат продолжение функционирования бизнеса. Сложности возникают для ситуации систематического использования в компании источников спонтанного финансирования (товарную кредиторскую задолженность, задолженность по налогам, заработной плате) для создания используемых на постоянной основе ресурсов. Ряд аналитиков настаивает на включении таких элементов спонтанного бесплатного финансирования к капиталу.

Наряду с эквивалентами собственного капитала возникает понятие эквивалентов заемного капитала, когда заемный капитал, фиксируемый как платный и постоянно используемый в финансовом учете, дооценивается на капитализированные значения лизинговых и арендных платежей. Новая трактовка денежных потоков и ликвидности капитала.

В стоимостной аналитике возникает новая трактовка денежного потока и ликвидности капитала (прежде всего собственного). Анализ совокупного денежного потока за период, который формирует отчет о движении денежных средств, недостаточен. Фактически эта величина показывает разницу между остатками денежных средств на определенные моменты времени (денежные средства и их эквиваленты на конец периода минус величина на начало периода).

Низкая величина остатка денежных средств может быть связана с принятием решений о выплате дивидендов в текущий момент времени, с наступлением срока погашения займов, с новыми инвестиционными проектами, развивающими новые и традиционные направления бизнеса. Большая величина совокупного денежного потока может быть порождена продажей активов, причем их отсутствие может значительно снизить конкурентные преимущества компании.

Рассмотрения потока только от основной (текущей или операционной) деятельности также недостаточно, так как для сохранения бизнеса, возможно, требуются инвестиции в основной и оборотный капитал (в дебиторскую задолженность и в запасы). Кроме того, российские и международные стандарты учета позволяют достаточно вольно трактовать операционные оттоки.

Например, часто российские компании таким образом отражают не только процентные платежи по заемному капиталу, но и выплачиваемые дивиденды. Выход стоимостной анализ видит в корректном расчете операционного денежного потока (operating cash flow, OCF ) и введении специфического термина и аналитического показателя «свободный денежный поток» (FCF ).

В финансовом анализе важен показатель денежного потока за период, который:

Один из вариантов конструирования такого показателя — операционный денежный поток (OCF ). На практике используют три модели его построения.

Модель 1. Исходный пункт — выручка:

OCF = (Выручка – Денежные операционные издержки) (1 – Ставка налога на прибыль) + Налоговый щит по амортизации – Инвестиции в оборотный капитал.

Модель 2. Исходный пункт — прибыль до вычета из нее налогов и процентов по заемным средствам или скорректированная операционная прибыль (earnings before interests and taxes, EBIT ):

OCF = Операционная прибыль (1 – Ставка налога на прибыль) + Амортизация – Инвестиции в оборотный капитал = (Выручка – Денежные операционные издержки –Амортизация) (1 – Ставка налога на прибыль) + Амортизация – Инвестиции в оборотный капитал.

Модель 3. Исходный пункт — чистая прибыль:

OCF = Чистая прибыль + Амортизация + Процентные платежи по заемному капиталу – Налоговый щит по заемному капиталу – Инвестиции в оборотный капитал.

Заметим, что так как при расчете чистой прибыли учитываются неоперационные расходы и доходы (например, от продажи или переоценки активов), то расчет денежного потока по этим трем вариантам может дать различные значения. Аналитики отдают предпочтение расчету на базе операционной прибыли.

Наиболее близким к такому показателю денежного потока из отчета о прибылях и убытках является показатель операционной прибыли, скорректированной на амортизационные начисления.

В англоязычной литературе амортизация по материальным и нематериальным активам обозначается аббревиатурой AD. Соответственно показателем, приближенным к операционному денежному потоку (OCF), будет EBITDA как сумма EBIT и амортизации:

EBITDA = EBIT + A&D.

Суммирование амортизации с прибылью по основной деятельности подчеркивает ряд ее черт:

Как правило, публичные коммерческие компании на своих сайтах в дополнение к стандартной финансовой отчетности размещают расчет новых аналитических показателей по собственным методикам. Такие примеры можно найти и по компаниям российского рынка (например, «Северо-Западный Телеком», «ВБД ПП», «МТС» и открытого акционерного общества (ОАО) «Вымпелком»). Крупные информационно-аналитические группы («Блумберг», «Рейтерс») также представляют оценки этих показателей по своим методикам расчета, которые не всегда раскрываются.

На сайте компании «Вымпелком» подчеркивается, что «показатель OIBDA дает важную информацию инвесторам, потому что отражает состояние бизнеса компании, включая ее способность финансировать капитальные затраты, приобретения и другие инвестиции, а также возможность брать займы и обслуживать долг», и важно, что отправной точкой показателя является операционная, а не чистая прибыль.

По расчетам менеджеров компании «Вымпелком», за 2008 г. компания заработала положительный свободный денежный поток (до приобретений компаний) в размере 851,1 млн дол. Свободный денежный поток (до приобретений) не является финансовой величиной ОПБУ США, и компания рассчитывает его как чистый денежный поток, обеспеченный операционной деятельностью (3 421,9 млн дол.), уменьшенный на капиталовложения (исключая приобретения) (2 570,8 млн дол.).

Свободный денежный поток показывает общую сумму денежных средств, которая доступна для распределения между собственниками и кредиторами после решения инвестиционных задач. Денежный поток по операционной деятельности корректируется на потребность в инвестициях каждого периода времени.

Понятие FCF является фундаментальным в стоимостном анализе. Этот показатель используется в расчете внутренней (фундаментальной, инвестиционной) стоимости компании в рамках популярной конструкции дисконтирования денежных потоков (DCF).

Алгоритм расчета FCF подчеркивает значимость непрерывного рассмотрения результатов деятельности компании, необходимость учета инвестиций в основной и оборотный капитал для продолжения функционирования на рынке и поддержания конкурентных преимуществ. Одни компании нуждаются в крупных инвестициях для поддержания деятельности немедленно, для других эта необходимость возникнет через определенные промежутки времени, что связано с физическим и моральным износом оборудования. Безусловно, потребность в новом основном капитале меняет ценность компании в глазах инвесторов.

Предприятия, испытывающие потребность в инвестициях в текущий момент (для замены изношенных или обновления морально устаревших элементов материального основного капитала), будут цениться инвесторами меньше, чем компании с небольшой текущей потребностью в замене и модернизации оборудования. Таким образом, показатель свободного денежного потока отражает не только «живые» деньги, но и деньги, потенциально выводимые собственниками капитала, так как все обязательства по развитию компании уже учтены (по вложениям как в основной, так и в оборотный капитал).

Характерная особенность показателя «свободный денежный поток» — игнорирование эффектов работы на разных источниках финансирования. Показатель позволяет оценить доступность в каждый момент времени «живых» свободных денег при предположении о работе компании полностью на собственном капитале. Для оценки денежного потока, приходящегося именно на владельцев собственного капитала, используется показатель денежного потока на собственный капитал (free cash flow of equity, FCFE ). На базе этого показателя может быть прямым методом рассчитана акционерная справедливая стоимость.

Капитальный денежный поток (capital сash flow, CCF ) в отличие от свободного денежного потока отражает выгоды налогообложения по заемным средствам (эффект налогового щита) и зависит от выбранных источников финансирования.

Дисконтированный денежный поток показывает величину будущих денежных средств, пересчитанных на текущий момент времени. Такая оценка, называемая иначе приведенной оценкой, эквивалентна в сегодняшних деньгах будущим поступлениям. Процедура дисконтирования (или приведения к текущему моменту времени) отражает неравноценность получаемых потоков в разные моменты времени.

Эта неравноценность связана не только с упускаемой выгодой инвестирования и инфляцией, но и риском. Чем меньше вероятность получения ожидаемого денежного потока (т.е. больше риск), тем меньше текущая его оценка. Пересчет на текущий момент времени осуществляется с помощью введения ставки дисконтирования. Заметим, что ставка дисконтирования должна соответствовать выбираемому методу расчета денежного потока (например, номинальный или реальный, с учетом налоговых выгод заимствования или без, денежный поток на всех владельцев капитала (FCFF ) или только на владельцев собственного (FCFE )).

Свободный денежный поток может трактоваться как потенциально выводимый из компании денежный поток за рассматриваемый период времени без причинения ущерба положению компании на рынке в проекции долгосрочного функционирования.

Расчет FCF исходя из стандартной финансовой отчетности реализуется двумя методами: прямым (через трансформацию статей отчета о движении денежных средств, как это показано на примере компании «Вымпелком») и косвенным (через трансформацию отчета о прибылях и убытках). Косвенный метод за точку отсчета принимает посленалоговую прибыль (по данным отчетности) и делает необходимые корректировки для получения свободного денежного потока за период. Корректировки включают в себя поправки по двум направлениям деятельности компании: операционной и финансовой.

Типичный алгоритм расчета свободного денежного потока, исходя из операционной прибыли:

FCF = Операционная прибыль – Налог на прибыль + Амортизация – Необходимые дополнительные инвестиции в оборотный капитал – Капитальные вложения (как инвестиции в основной капитал).

Общий алгоритм расчета свободного денежного потока по отчетному значению прибыли таков:

Поправки, касающиеся изменения величины чистого оборотного капитала (net working capital, NWC), необходимы, так как, с одной стороны, не все продажи осуществляются по предоплате или оплате по отпуску продукции, а с другой — не за все покупаемое сырье и комплектующие компания должна платить немедленно. Традиционно используемый показатель в рамках бухгалтерской модели анализа таит опасность для расчета FCF.

Для показателя свободного денежного потока (FCF) важны не все изменения в текущих активах и пассивах. Денежные средства и ценные бумаги требуется исключить из расчета изменения NWC, так как они должны трактоваться как запас ликвидности, создающийся для функционирования компании. Если возрастание денежных средств на счетах вызвано ростом деятельности, т.е. эти суммы необходимы для существования бизнеса, то такие изменения должны войти в прирост NWC, в противном случае их не следует принимать во внимание.

Таким образом, трактовка чистого оборотного капитала в бухгалтерской и в стоимостной (для расчета FCF, оценки бизнеса и выстраивания рычагов управления стоимостью) моделях не совпадают. Если изменение чистого оборотного капитала положительно, то можно говорить об инвестировании в оборотный капитал.

Заметим, что отрицательное значение FCF — норма для быстро растущего бизнеса. Например, у розничной сети «Магнит» (ритейлера С. Галицкого) с оборотом более 2,5 млрд дол. в год на всем временном промежутке жизни компании фиксируется отрицательное значение FCF. Причина состоит в быстром росте бизнеса за счет открытия новых магазинов (оборот с 2005 г. вырос более чем в 2,5 раза).

Компания реинвестирует все зарабатываемые на операционной деятельности деньги в приобретение недвижимости под торговые точки и развитие сети. Собственники получают выигрыш за счет роста цены акций, а не дивидендов, и на растущем рынке с наличием конкурентных преимуществ у компании такая ситуация сохранилась вплоть до 2011 г.

Так как для анализа деятельности компании или бизнес-единицы важен поток, генерируемый всем капиталом (и собственным, и заемным), то при расчете FCF следует учесть эффекты, связанные с работой на заемном капитале. Речь идет о возможном эффекте налоговой экономии при привлечении заемных средств (за счет уменьшения налогооблагаемой базы на величину процентных платежей).

Под налоговым щитом (tax shield) понимается дополнительный денежный поток, налоговая экономия, которую получают владельцы при исключении процентных платежей по заемному капиталу из налогооблагаемой базы. Численно величина налогового щита может быть найдена как произведение процентных платежей по заемному капиталу за период и ставки налога на прибыль.

Для существования налогового щита должны выполняться три условия:

С 2002 года значительно изменились налоговые условия, порождающие в Российской Федерации налоговый щит. До 2002 года по налоговому щиту существовали три группы ограничений:

В период кризисного развития экономики (2008—2010) условия формирования налогового щита на российском рынке несколько раз менялись. С 1 января 2011 г. по 31 декабря 2012 г. включительно в соответствии с главой 25 НК РФ базой для формирования налоговой экономии признается ставка, не превышающая ставку рефинансирования ЦБ РФ, увеличенную в 1,8 раза (при оформлении долгового обязательства в рублях) и равную произведению ставки рефинансирования ЦБ РФ и коэффициента 0,8 — по долговым обязательствам в иностранной валюте.

Если компания будет привлекать заемные средства для выплаты дивидендов собственникам (например, из-за того что свободный денежный поток меньше той части прибыли, которая предполагается для распределения среди собственников, т.е. у компании недостаточно «живых» денег для выплат, несмотря на формально имеющуюся прибыль), то проценты по займам не создадут налогового щита. Щит по заемному капиталу (налоговая выгода) возникает только при долге, привлеченном на

производственные цели.

Для компании c финансовым рычагом косвенный расчет на базе чистой прибыли примет вид:

FCF = Чистая прибыль + Амортизация – Необходимые дополнительные инвестиции в оборотный капитал – Капитальные вложения (как инвестиции в основной капитал) + Проценты по займам – Налоговый щит по заемному капиталу.

Под ликвидностью капитала понимается возможность обеспечения денежных выгод всем владельцам капитала, когда удовлетворяются финансовые обязательства и денежные интересы не только перед кредиторами, но и перед владельцами собственного капитала. Показатель FCF может рассматриваться как типичный показатель ликвидности капитала, так как дает понимание, в какой степени могут быть произведены расчеты с инвесторами (возможно погашение процентов, основной суммы долга, выплаты дивидендов и т.п.).

Показатель FCFE как денежный поток, остающийся долевым владельцам капитала компании (акционерам), позволяет диагностировать ликвидность собственного капитала:

FCFE = Чистая прибыль после погашения налоговых обязательств + Неденежные расходы (амортизация, резервы) – Инвестиции в оборотный капитал – Инвестиции в основной капитал (без поглощений компаний) + Выручка от реализации долгосрочных активов с учетом стратегии + Избыточные денежные средства +/– Корректировка величины постоянно используемого долга.

Новая трактовка прибыли. В стоимостной аналитике меняется и трактовка понятия прибыли, а также появляются новые ее аналитические показатели, вводится специфическое понятие экономической или остаточной прибыли (economic profit, residual earning) в противовес учетной (бухгалтерской) прибыли:

Экономическая прибыль = Бухгалтерская прибыль – Плата за собственный капитал;

Экономическая прибыль = Выручка – Операционные издержки – Внеоперационные издержки – Выплаты по займам – Выплаты (фактические или (и) потенциальные) владельцам собственного капитала = Посленалоговая операционная прибыль – Плата за весь капитал (собственный и заемный).

Суть отличия экономической прибыли от бухгалтерской состоит в отражении не только явных, но и неявных издержек, т.е. упущенной выгоды:

Экономическая прибыль = Выручка – Явные издержки – Неявные потери = Выручка – Явные издержки – Упущенная выгода.

Такая новая трактовка прибыли позволяет рассматривать прибыль как добавочный эффект (финансовый результат), получаемый собственником компании, к той величине, которую он мог бы получить, рационально задействуя альтернативные варианты вложения своего капитала. В отличие от бухгалтерской модели анализа нулевая экономическая прибыль (а не только положительная) должна рассматриваться как признак благополучия и здоровья компании, успешности инвестирования денег собственником.

Иногда в литературе можно встретить термин «экономическая рента» для обозначения прибыли, превышающей альтернативные издержки. Выделяют временные ренты, или квазиренты, когда отрасль не находится в состоянии долговременного равновесия, а также устойчивые ренты для фирм, обладающих монопольным положением или рыночной властью, что позволяет на длительном временном промежутке сохранять конкурентные преимущества.

В конце 1990-х гг., по определению С. Майерса, разгорелась настоящая «война метрик» между консалтинговыми компаниями, вышедшими на рынок со своими оригинальными показателями, которые, во-первых, пытались объяснить поведение наблюдаемой рыночной стоимости, а во-вторых, позволяли выстраивать управление компанией. Предложен большой ряд модификаций расчета экономической прибыли, различающихся как по терминологии, так и по вводимым корректировкам учетной финансовой информации.

Наиболее известны модель остаточной прибыли (residual income model, RIM) ведущей консалтинговой компании McKinsey и запатентованная модель финансового анализа на базе экономической добавленной стоимости (economic value added, EVA) компании Дж. Стерна и Б. Стюарта (Stern, Stewart&Со). Модели анализа и финансового управления на базе этих новых показателей получили практическое воплощение в практике успешных компаний мирового рынка как в США, так и в Европе и Азии.

Есть упоминания о применении моделей экономической прибыли и на российском рынке (страховая компания РОСНО, филиалы глобальных компаний, например, Sony, Siemens). Многие крупные консалтинговые компании предлагают свои варианты построения системы финансового управления на базе экономической прибыли. Например, известны модели EVA KPMG, экономической прибыли таких компаний, как PWC, Accenture, ATKearney.

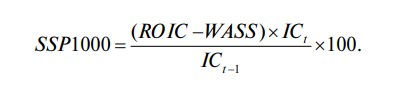

Компания Stern, Stewart&Со публикует рейтинги, где компании ранжированы по стандартизированному показателю Stern&Stewart Performance 1000, который определяется по формуле и исчисляется в процентах:

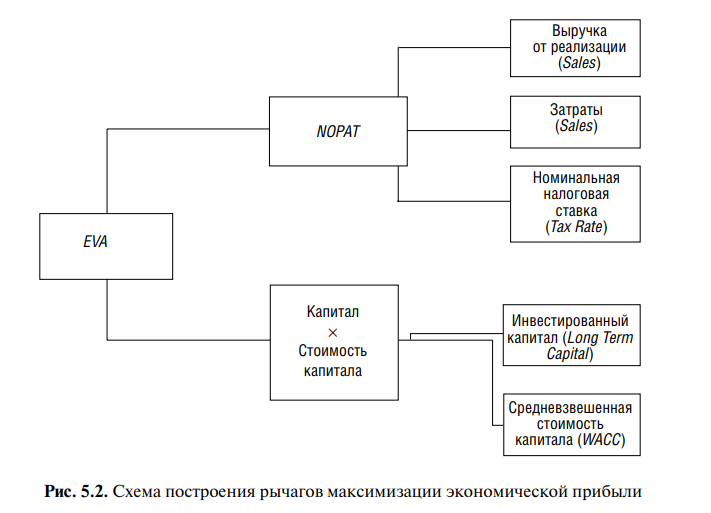

Ключевой показатель эффективности в модели Штерна — Стюарта — экономическая добавленная стоимость как специфически рассчитываемый показатель экономической прибыли, фиксирующий величину наращения стоимости в абсолютном выражении за период EVA™. Величина EVA™ зависит от вкладываемого в бизнес и специфическим образом оцениваемого капитала, для обозначения которого используется обозначение IC, платы за него в относительном выражении и от генерируемой посленалоговой операционной прибыли NOPAT:

EVA = NOPAT – Capital Charge = NOPAT – HR × Capital.

где HR — требуемая ставка доходности по капиталу компании.

Схожие рычаги имеет и модель остаточной прибыли, разработанная компанией McKinsey. В основе модели McKinsey лежит вложенный (размещенный, задействованный) капитал (capital employed, CE), плата за него и определенным образом рассчитываемый результат по операционной деятельности с учетом налоговой нагрузки.

Один из примеров построения рычагов экономической прибыли приведен на рис. 5.2.

Подчеркнем, что важной характеристикой всех моделей управления на основе экономической прибыли является новая (не схожая со стандартами финансового учета и отчетности) трактовка капитала и операционной прибыли. Вместо отражаемой в стандартной финансовой отчетности величины пассивов как суммы капитала и обязательств появляется понятие привлеченного капитала.

Бухгалтерская величина собственного капитала корректируется на эквиваленты собственного капитала, более точно отражающие ресурсы, которые характеризуют конкурентные преимущества компании, позволяющие ей генерировать денежные выгоды для собственников. Величина заемного капитала также корректируется: заемный капитал как часть привлеченного капитала не включает в себя спонтанные, некоммерческие обязательства (меньше суммы статей пассивов). С другой стороны, привлеченный капитал должен отразить так называемый скрытый, невидимый капитал, предоставленный на условиях, сходных с кредитом.

Речь идет о «дооценке» активов компании и заемного капитала на величину капитализированных арендных и лизинговых платежей. В результате величина заемного капитала может существенно увеличиться. Таким образом, получаем новую скорректированную величину привлеченного в компанию капитала, который в ряде моделей получил название экономической учетной стоимости компании (еconomic book value). Этот показатель становится одним из ключевых в стоимостной управленческой отчетности компании.

Переход от стандартных финансовых показателей к стоимостным в рамках модели экономической прибыли предполагает три блока корректировок:

Разовые операции, отраженные в финансовой отчетности, исключаются. При корректировке прибыли должны быть откорректированы и значения операционной прибыли. Например, если лизинговые платежи капитализируются и увеличивают статьи активов компании, то операционная прибыль не уменьшается на величину текущих затрат по использованию арендованных активов.

Ниже приведен один из распространенных алгоритмов расчета базового показателя экономической прибыли NOPAT прямым методом (исходя из выручки) и расчет скорректированной величины капитала:

Или:

Экономическая прибыль с учетом ожиданий — еще один аналитический показатель, пытающийся объяснить поведение цен акции и справедливой стоимости в увязке с текущим финансовым результатом, трактуемым как экономическая прибыль. Необходимость разработки данного показателя связана с низкой объясняющей способностью показателя экономической прибыли (например, EVA) в поведении цен акций и доходности, получаемой акционерами.

На базе этого показателя Т. Коупленд и А. Долгофф предложили выстраивать систему управления рыночной стоимостью компании — управление на базе ожиданий (expectation based management, EBM™), когда при принятии решений и при оценке их результатов рекомендуется учитывать не только традиционно вводимую планку доходности — расчетную стоимость капитала, но и еще одну планку — ожидаемую норму доходности со стороны рыночных инвесторов.

Соответственно берутся в расчет и ожидания по операционной прибыли и по вкладываемому капиталу (с учетом инвестиционной деятельности). Новая концепция Т. Коупленда и А. Долгоффа позволяет объяснить, почему для ряда компаний при росте подлинной рыночной стоимости цена акции на рынке падает. Авторы концепции видят ответ в неудовлетворении ожиданий инвесторов. Таким образом, перед менеджерами компании ставятся две барьерные планки — фактические значения финансовых результатов и рыночные ожидания. Если рыночные ожидания не оправдываются, то цена акции будет падать.

Показатель экономической прибыли с учетом ожиданий (EBM) может быть рассчитан как разность фактической величины экономической прибыли и ожидаемой, выстроенной по критическим значениям. Годовой показатель (финансовый результат) управления компанией на основе ожиданий (expectations based metric, EBM):

EBM = (ROCEA – ROCEE) CE – (WACCA – WACCE) CE + (ROCEA – WACCA) × (CEA – CEE),

где ARI, actual residual income — фактическая остаточная прибыль или фактическая экономическая прибыль (economic profit):

ARI = (ROCEA – WACCA) CEA,

ROCEA, actual return on capital employed — фактически полученная отдача на вложенный капитал;

ROCEE, expected return on capital employed — ожидаемая отдача на вложенный капитал;

ERI — ожидаемая (expected) остаточная (экономическая) прибыль:

ERI = (ROCEE – WACCE) CEE,

ROCEE – WACCE — ожидаемый спред эффективности деятельности.

Авторы концепции выделяют следующие основные принципы управления стоимостью на основе ожиданий: