Для внебюджетных (специальных) фондов не характерны многоцелевые расходы, совокупное покрытие расходов общими поступлениями, т.е. то, что отличает бюджетную форму организации государственных и муниципальных финансов. Специальные фонды были исторически первой формой государственных и муниципальных финансов задолго до появления бюджета.

Первый бюджет утвердили только во второй половине XVII в., а принцип единства бюджетной кассы повсеместно в мире стали воплощать в XIX в. До XVII века государством отдельные обязательные платежи собирались под конкретные государственные расходы. Подтверждением данного факта являются некоторые названия обязательных платежей.

Пример: Жемчужный сбор в Древней Руси предназначался для изготовления пороха, а полоничный сбор — для выкупа русских из плена. К XIX—XX векам бюджет становится основной формой организации государственных и муниципальных финансов. Тем не менее сохраняется и внебюджетная форма.

Внебюджетная форма организации государственных и муниципальных финансов предполагает обособление части средств, сформированных за счет специальных налогов и других обязательных платежей на отдельных банковских счетах (отличных от бюджетных счетов) и нередко под управлением специально созданного органа. Таким образом, здесь, как и в добюджетной форме, предполагается «привязка» определенных доходов к конкретным видам расходов. Внебюджетные фонды в отличие от бюджетных фондов узкоцелевые — в их названии, как правило, звучит цель создания такого фонда.

Внебюджетный фонд — одна из форм организации государственных и муниципальных финансов, которая предполагает организационное обособление денежных средств фонда от бюджетных средств, закрепление определенных видов налогов (других обязательных платежей) и иных поступлений в фонд за конкретными видами расходов.

В настоящее время отношение к внебюджетным (специальным) фондам в составе государственных и муниципальных финансов в мире неоднозначное. В литературе такие фонды также называют специальными счетами правительства. Если в странах Европейского союза считается верным вне бюджета формировать только средства социального страхования, то государственные финансы Республики Корея (Южная Корея) в 2005 г. характеризовались кроме одного Генерального счета бюджета наличием 20 Специальных счетов, а также 57 государственных фондов.

Автономность средств обязательного социального страхования определяется требованиями Международной организации труда и законодательством многих стран. Необходимость формирования внебюджетных фондов диктуется среднесрочным или долгосрочным характером их расходов, которые выходят за рамки обычного бюджетного процесса: пенсионные накопления; обеспечение среднесрочной сбалансированности бюджета за счет накопленных «сверхдоходов» (чрезвычайных доходов) в условиях высоких цен на нефть и газ.

Поэтому к внебюджетным фондам в зарубежной экономической литературе нередко относят специальные резервные фонды государств или их отдельных публично-правовых образований — стабилизационные фонды или фонды будущих поколений, созданные за счет дополнительных поступлений в бюджет в условиях высоких цен на энергоносители. Аналогичный Стабилизационный фонд Российской Федерации, а в дальнейшем преобразованные из него Резервный фонд Российской Федерации и Фонд национального благо- состояния российским законодательством не определяются ни как внебюджетные, ни как целевые бюджетные фонды.

Необходимость обособления средств социального страхования вне бюджета диктуется различиями бюджетного и страхового механизма, вероятностным характером страховых выплат и соответствующей оценкой уровня страховых тарифов, потребностью преодолеть «остаточный» принцип финансирования социальных расходов, иметь возможность получать дополнительные доходы от капитализации временно свободных средств социального страхования.

Социальное страхование — финансовый механизм социальной защиты, основанный на формировании за счет страховых взносов страхового фонда, средства которого используются для социальных выплат с целью полного или частичного возмещения заработной платы при утрате трудоспособности, потере работы или кормильца.

Если речь не идет о средствах социального страхования или созданных специальных резервах правительства за счет чрезвычайных доходов, то недостатками внебюджетных фондов являются:

Внебюджетные фонды и специальные фонды в статистике государственных

и муниципальных финансов

В статистике государственных и муниципальных финансов, которую ведет Международный валютный фонд, сектор государственного управления на федеральном уровне (или уровне центрального правительства) разделен на три части.

Первая — бюджетный сектор (органы власти, финансирующиеся исключительно из бюджета). Вторая — внебюджетные единицы (организации) (имеют самостоятельные источники доходов, в том числе за счет специальных обязательных или добровольных платежей). Третья — фонды социальной за- щиты (социального страхования).

Хотя существуют определенные критерии отнесения отдельных институтов к внебюджетным образованиям (внебюджетным фондам), в разных странах в их состав включают абсолютно различные фонды и организации: театры, университеты, госкорпорации, государственные агентства и т.д. Такая группировка не- сколько искажает начальное понятие внебюджетного фонда, т.е. фонда денежных средств, выделенного из бюджета.

В таблице 5.4 показана доля расходов внебюджетных фондов в расходах центрального правительства и в ВВП (в процентах) в развитых и развивающихся странах, а также рас- ходов фондов социального страхования с учетом выделения таких фондов в соответствии с методикой Международного валютного фонда. Как показывает таблица, в среднем около 3% от ВВП и 11% от расходов центрального правительства составляют расходы внебюджетных фондов.

Часть таких фондов была преобразована из фондов экономического стимулирования, которые в эпоху централизованной плановой экономики создавались отраслевыми министерства- ми за счет отчислений от прибыли подведомственных предприятий.

И только четыре внебюджетных фонда на федеральном уровне (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования, Государственный фонд занятости населения Российской Федерации) и один фонд на уровне субъекта Российской Федерации (территориальный фонд обязательного медицинского страхования) были связаны с социальным страхованием.

Проблемы анализа внебюджетных фондов того времени в нашей стране возникали и потому, что одно и то же название мог носить и внебюджетный фонд, чьи средства находились на отдельном банковском счете и формировались за счет специальных источников, и просто сгруппированная в законе о бюджете часть расходов бюджета.

В 1995 году на федеральном уровне было решено преобразовать внебюджетные фонды (кроме фондов социального страхования) в целевые бюджетные фонды, их доходы и расходы продолжали обслуживаться на отдельном, отличном от бюджета банковском счете, но при этом утверждались законом о федеральном бюджете, т.е. становились подконтрольными законодательной власти.

Субъектам Российской Федерации и муниципальным образованиям было рекомендовано преобразовать внебюджетные фонды в целевые бюджетные фонды, но процесс реального преобразования региональных и местных внебюджетных фондов в целевые бюджетные фонды активизировался после принятия в 1998 г. и вступления в действие в 2000 г. БК РФ.

Бюджетный кодекс Российской Федерации определил закрытый перечень внебюджетных фондов на федеральном и региональном уровнях, при этом на местном уровне создание внебюджетных фондов не предполагалось. Большое число внебюджетных фондов (а в дальнейшем и целевых бюджетных фондов) на уровне субъектов РФ и муниципальных образований искажало налоговый потенциал, мешало объективной оценке уровня бюджетной. До полной консолидации средств целевых бюджетных фондов на едином счете федерального бюджета средства таких фондов использовались для финансирования общих расходов.

С 2008 года бюджетным законодательством Российской Федерации не предусмотрено создание целевых бюджетных фондов в составе бюджетов бюджетной системы РФ. Вместе с тем действующим бюджетным законодательством предусмотрено создание Инвестиционного фонда Российской Федерации в составе федерального бюджета, дорожных фондов в составе федерального, региональных бюджетов и местных бюджетов, а также резервных фондов в составе региональных и местных бюджетов.

Указанные фонды не отнесены к целевым бюджетным фондам, расходы Инвестиционного фонда Российской Федерации и Федерального дорожного фонда финансируются с единого счета бюджета, но неиспользованные бюджетные ассигнования, связанные с такими расходами, могут переходить на следующий год. Кроме того, вопреки принципу совокупного покрытия расходов дохода- ми и поступлениями из источников финансирования дефицита за указанными фондами закреплены соответствующие доходы.

Современное российское законодательство относит к государственным внебюджетным фондам Пенсионный фонд Российской Федерации, Фонд социального страхования, Федеральный фонд обязательного медицинского страхования, а к территориальным государственным внебюджетным фондам — территориальные фонды обязательного медицинского страхования.

Сложность правового регулирования данных фондов состоит в том, что одинаковые названия носят соответствующие фонды денежных средств, сформированные вне федерального и региональных бюджетов, а также органы управления ими. В последнее время практиками внебюджетные фонды рассматриваются именно как синонимы органов управления или учреждения, но не в первоначальном значении этого словосочетания, т.е. как фонды денежных средств, обособленные от бюджетных средств.

Определенную терминологическую путаницу и связанные с ней практические проблемы вызывает использование в законодательстве понятия «бюджет внебюджетного фонда», а также распространение на средства внебюджетных фондов понятия «бюджетные средства». Применение с 2003 г. общей бюджетной классификации для группировки доходов и расходов внебюджетных фондов не позволяет проанализировать доходы и расходы фондов в раз- резе отдельных видов обязательного социального страхования, для такого анализа требуется перегруппировка.

В данном параграфе внебюджетные фонды рассматриваются имен- но как фонды денежных средств, созданные вне федерального и региональных бюджетов, а бюджеты таких фондов — как финансовые планы по их формированию и использованию, утверждаемые в форме законов.

Рассматриваемые фонды создавались как организационно-правовые формы социального страхования. На рисунке 5.13 мы видим, какие виды обязательного социального страхования проводятся через соответствующие государственные внебюджетные фонды. Органы управления Пенсионным фондом Российской Федерации и Фондом социального страхования Российской Федерации являются страховщиками по тем видам социального страхования, которые проводятся через данные фонды.

Условно доходы государственных внебюджетных фондов можно разделить на две части: первая часть связана с формированием средств в рамках соответствующего вида (а у Фонда социально- го страхования Российской Федерации — видов) социального страхования. Вторая часть — поступления трансфертов из других звеньев государственных и муниципальных финансов для обеспечения отдельных социальных обязательств Российской Федерации, выходящих за рамки социального страхования.

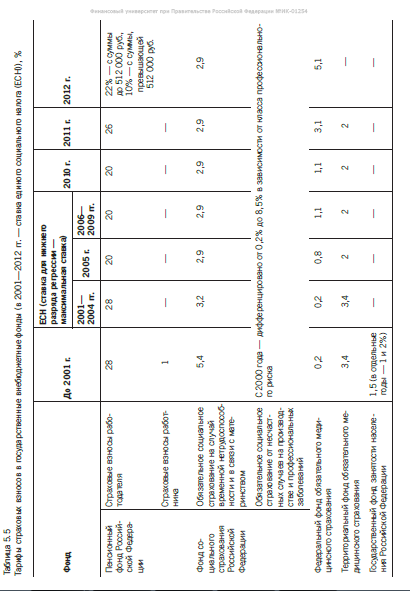

Первая часть доходов государственных внебюджетных фондов формируется за счет страховых взносов, поступающих от работодателей в разрезе соответствующих видов социального страхования (тарифы страховых взносов и ставки единого социального налога в 2001— 2012 гг. представлены в табл. 5.5).

При недостаточности страховых взносов по данному виду социального страхования (дефиците) поступают трансферты из федерального бюджета государственным внебюджетным фондам РФ. Хотя они называются трансфертами на покрытие дефицита бюджета фонда, отражаются в составе доходов фондов (в бюджете разделены источники финансирования дефицита бюджета и доходы бюджета).

Вторая часть доходов внебюджетных фондов связана с трансфертами из федерального бюджета, в том числе поступающими через бюджеты субъектов РФ государственным внебюджетным фондам на реализацию отдельных расходных обязательств Российской Федерации.

Законодательство предусматривает довольно сложные потоки между федеральным бюджетом и государственными внебюджетными фондами, между самими внебюджетными фондами, поэтому в составе доходов государственных внебюджетных фондов есть и трансферты из бюджетов субъектов Российской Федерации, которые поступают в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования, и из других внебюджетных фондов (Фонд социального страхования Российской Феде- рации и территориальные фонды обязательного медицинского страхования).

В составе доходов фондов есть и специфические поступления, присущие именно каждому отдельному фонду, например капитализированные платежи Фонду социального страхования Российской Федерации или поступления по дополнительному тарифу на уплату страховых взносов в отношении летного состава гражданской авиации, работников угольной промышленности в Пенсионный фонд Российской Федерации.

В отличие от других стран доходы от размещения временно свободных средств социального страхования в составе доходов фондов не имеют значительного удельного веса.

Расходы государственных внебюджетных фондов также можно условно разделить на расходы, связанные с выплатами по соответствующему виду обязательного социального страхования (представлены в табл. 5.6); расходы на реализацию отдельных расходных обязательств Российской Федерации в социальной сфере, выходящие за рамки обязательного социального страхования; административно-управленческие расходы; резервы (запасные фонды).

Бюджетное законодательство Российской Федерации не предусматривает специальные источники покрытия дефицита государственных внебюджетных фондов — сбалансированность их бюджетов обеспечивается за счет трансфертов из федерального бюджета. Данные трансферты отражаются в доходах фондов.