Для ведения кассовых операций юридическое лицо, индивидуальный предприниматель, обособленное подразделение юридического лица (для которого открыт счет в кредитной организации) устанавливают лимит остатка наличных денег — максимально допустимую сумму наличных денег, которая может храниться в месте для проведения кассовых операций. Указанный лимит устанавливается распорядительным документом, изданным соответствующим субъектом.

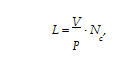

Лимит остатка наличных денег рассчитывается по формуле:

где L — лимит остатка наличных денег в рублях; V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях; Р — расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях; Nc — период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, — 14 рабочих дней.