Отдельного рассмотрения заслуживает управление финансами в рамках домохозяйства, которое имеет особенности по сравнению с управлением государственными и муниципальными финансами и финансами организаций.

Прежде всего в качестве отличительной особенности следует отметить практически отсутствие правовой регламентации процесса управления финансами домохозяйства со стороны государства. Организации, с которыми домохозяйство вступает в финансовые отношения, также не имеют возможности напрямую влиять на этот процесс.

Таким образом, домохозяйство самостоятельно управляет своими финансовыми ресурсами и финансовыми отношениями и в выборе оптимального варианта финансового решения часто полагается на жизненный опыт отдельных членов домохозяйства и использует имеющиеся у них профессиональные навыки для решения финансовых вопросов (например, кто-то из членов домохозяйства может иметь экономическое образование или работать в финансовом секторе экономики, что, несомненно, влияет на принятие верного финансового решения в ходе управления собственными, заемными и привлеченными финансовыми ресурсами).

Другой отличительной чертой является отсутствие возможности четкого выделения функциональных элементов управления финансами при рассмотрении этого процесса в рамках домохозяйства. Данное обстоятельство обусловлено тем, что в ходе управления финансами домохозяйство хотя и использует отдельные инструменты финансового планирования, оперативного управления, финансового контроля, но этот процесс носит «стихийный» характер, т.е. осуществляется по усмотрению индивида (семьи).

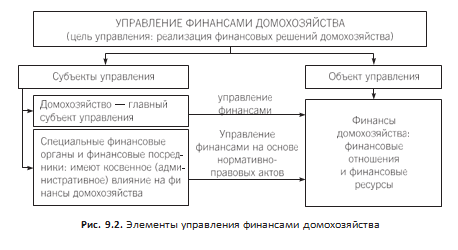

Основным объектом управления являются финансовые ресурсы домохозяйства (бюджет семьи), а в состав субъектов управления финансами домохозяйства могут входить как специальные органы управления финансами (инспекции ФНС России, отделения ПФР и др.), финансовые посредники (кредитные организации, страховые организации, инвестиционные фонды и др. участники финансового рынка, которым домохозяйство передает в управление временно свободные денежные средства), так и члены домохозяйства.

Если в качестве домохозяйства рассматривается семья, то в большинстве случаев кто-то один из членов семьи осуществляет управление финансами домохозяйства, хотя финансовые решения могут приниматься всеми совместно. Совокупность элементов управления финансами домохозяйства представлена на рис. 9.2.

В ходе управления финансами домохозяйство, как правило, не использует финансовое планирование и прогнозирование в том виде, в котором оно осуществляется на макро- уровне и в рамках организаций, т.е. не составляет финансовых планов и прогнозов. Однако, принимая финансовые решения, связанные с распределением финансовых ресурсов, мобилизованных из различных источников, домохозяйство планирует объем расходов на потребление и сбережения, анализирует объекты инвестирования средств и оценивает риск потери доходов и возникновения непредвиденных расходов, т.е. использует отдельные инструменты и методы финансового планирования и прогнозирования.

Например, принимая решение об инвестировании средств в покупку дома и использовании ипотечного кредита, домохозяйство вынуждено прогнозировать, каким образом это повлияет на его активы, финансовые обязательства, уровень доходов на протяжении длительного периода времени.

Выбирая план дополнительного пенсионного страхования, индивид прогнозирует ставку замещения в процентах от допенсионного дохода, планирует необходимую сумму сбережений в допенсионном возрасте для поддержания постоянного уровня потребления на пенсии, оценивает предполагаемый уровень социальных трансфертов пожилым людям, выплачиваемых государством.

При принятии решения о получении дополнительного образования или повышении квалификации на платной основе, индивид должен оценить, будет ли ожидаемый прирост дохода в будущем в результате получения новых знаний превышать ожидаемый (планируемый) объем расходов на дополнительное образование.

Так называемое «оперативное» управление финансами домохозяйство осуществляет в течение всего жизненного цикла на основе анализа текущего поступления доходов и оценки финансовых возможностей для удовлетворения собственных потребностей. Любые текущие изменения источников доходов домохозяйства или приоритетов в использовании финансовых ресурсов требуют оперативного воздействия на структуру и объем источников финансирования его потребностей.

При возникновении риска потери работы и, следовательно, потери части до- хода в форме оплаты труда индивиду необходимо изыскивать иные источники его замещения (ими могут выступать займы у родственников и друзей, кредиты банков и пр.), которые до момента трудоустройства смогут обеспечить его текущее потребление, но не нанесут серьезного ущерба его финансовому положению в будущем.

В ходе управления финансами домохозяйство осуществляет также ряд контрольных действий, которые, с одной стороны, носят неформальный характер, т.е. не имеют право- вой и административной регламентации, но в то же время являются необходимым условием результативности управления финансами.

Так, домохозяйство контролирует своевременность и объем осуществления обязательных платежей (налогов, неналоговых платежей, штрафов, процентов за кредит, страховых взносов, в том числе взносов по добровольному пенсионному страхованию), расчеты с контрагентами в ходе осуществления предпринимательской деятельности. Кроме того, домохозяйство оценивает финансовые последствия принятых инвестиционных решений, отслеживает долгосрочные позитивные или негативные результаты финансовых решений.