Понятие ссудного процента

Свободные денежные капиталы, высвобождающиеся у одних предприятий, корпораций и иных экономических субъектов и предназначенные для передачи во временное пользование другим, становятся ссудным капиталом. Движение ссудного капитала происходит на рынке ссудных капиталов. Деньги в качестве кредитных ресурсов имеют свою цену – ссудный процент.

Ссудный процент – это денежное вознаграждение, которое получают кредиторы, предоставляя кредит. Ссудный процент является ценой кредита, или платой, которую заемщик денег должен кредитору за пользование кредитом. Ссудный процент представляет собой доход на ссудный капитал, тем самым подчеркивается денежная природа процента.

В зависимости от целей перераспределения в составе финансового рынка выделяют денежный и рынок капиталов. Денежный рынок – это рынок краткосрочных операций (не более одного года), на котором происходит перераспределение свободной денежной наличности. К характерным особенностям денежного рынка относятся его высокая ликвидность и мобильность средств. На нем совершаются сделки с активами в ликвидной форме, к которым относятся деньги в форме банкнот и остатков на текущих и корреспондентских счетах коммерческих банков; государственные краткосрочные бумаги; краткосрочные коммерческие долговые обязательства (векселя), которые облечены в форму ценных бумаг. Денежный рынок обслуживает движение оборотных капиталов предприятий и организаций, краткосрочной ликвидности банков и государства.

Выделяют несколько сегментов денежного рынка. В первую очередь это межбанковский рынок, который представляет собой совокупность отношений между банками, возникающих по поводу взаимных краткосрочных необеспеченных ссуд. На межбанковском рынке происходит перераспределение коротких и сверхкоротких банковских ресурсов. К денежному рынку относят также рынки краткосрочных банковских кредитов, где предприятия получат средства, необходимые для завершения расчетов, дисконтный рынок , рынок краткосрочных высоколиквидных и надежных государственных ценных бумаг, депозитных сертификатов.

Основными участниками денежного рынка являются банки, в том числе центральный, который выходит на его межбанковский сегмент с предложением денег, реализуя при этом свою денежно-кредитную политику. Основной функцией денежного рынка является регулирование ликвидности всех его участников и экономики в целом. При наличии развитого денежного рынка каждый его участник имеет возможность либо разместить свои временно свободные денежные средства в высоколиквидные и надежные инструменты, приносящие определенный доход либо, наоборот, оперативно привлечь дополнительные ликвидные средства.

Торговля за использование заемных средств ведется на различных сегментах финансового рынка. Лица, желающие дать в долг, предлагают их через эти рынки. В зависимости от вида финансовых инструментов, выступающих объектом купли-продажи выделяют четыре сегмента финансового рынка: валютные рынки, кредитные рынки, рынки ценных бумаг и рынки золота. Все сегменты финансового рынка взаимосвязаны между собой, их границы пересекаются, одни финансовые инструменты могут конвертироваться в другие.

В теории Дж. М. Кейнса¹ процент – это автономный фактор, его уровень определяется взаимодействием предложения и спроса на денежные остатки, т.е. не на все сбережения, а лишь на их денежную часть. По его мнению, процент – чисто денежный феномен, отражающий игру рыночных сил на денежном рынке. В этом направлении он развивал свою теорию денежного спроса, связав ее со склонностью к ликвидности. Кейнс считал, что процент утратил связь с природой ссудного капитала, зато тесно породнился с денежной сферой. С введением процента в анализ спроса на деньги была поставлена проблема оптимизации распределения хозяйствующими субъектами своих ресурсов между альтернативными видами активов. Важную роль при определении функции спроса начинают играть ожидания хозяйствующих агентов в условиях неопределенности и риска.

В теориях А.Маршалла² и Л. Вальраса³ норма процента рассматривается как фактор, который приводит в равновесие желание инвестировать и сберегать. Как считает А.Маршалл, процент, будучи ценой, уплачиваемой на любом рынке за пользование капиталом, стремится к такому равновесному уровню, при котором совокупный спрос на капитал на этом рынке при данной норме процента равен совокупному капиталу, притекающему на рынок при этой же норме процента. Л. Вальрас придерживался классической традиции, согласно которой возможной норме процента соответствует сумма, которую индивидуумы будут сберегать, а также сумма, которую они будут инвестировать в новые капитальные активы, и эти две величины стремятся уравниваться друг с другом, и норма процента есть та переменная, которая приводит их к равенству.

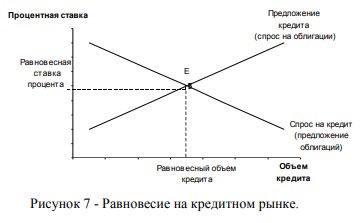

Рассмотрим соотношение спроса и предложения на кредитном рынке и на рынке облигаций. Для выяснения механизма кредитного рынка особое значение имеет сопоставление временных предпочтений кредиторов и заемщиков. Кредиторы, составляя свои планы расходов и сбережений, исходят из того, чтобы максимизировать результат не просто в данный момент времени, но и на определенном временном горизонте. Их решения находятся в прямой зависимости от изменения процентных ставок на кредитном рынке. Рост процентных ставок будет означать, что доходность сбережений возрастает. При очень высоком уровне процентных ставок даже те, кто ориентирован на текущее потребление, сочтут целесообразным делать сбережения в форме финансовых инструментов. При высокой ставке процента фирмы также обнаружат, что производительность капитала относительна низка и им выгоднее стать кредиторами. Предложение кредита увеличится. При понижении процентных ставок ситуация будет обратная, предложение кредита уменьшится. С другой стороны, спрос на кредит находится в обратной зависимости от процентных ставок. При снижении процентных ставок большая часть населения сделает выбор в пользу увеличения текущего потребления за счет займов. Для фирм появится большое число инвестиционных проектов, для реализации которых есть смысл привлекать заемный капитал. Если учесть что, государство также является крупным заемщиком и ему выгоднее делать займы под низкие процентные ставки, то можно утверждать, что спрос на кредит возрастет при снижении процентных ставок и, наоборот, уменьшится при их повышении.

Зависимость спроса на кредит от величины процентных ставок можно изобразить графически в виде наклонной кривой (рисунок 1).

Таким образом, рыночная ставка процента установится в результате взаимодействия спроса и предложения на кредитном рынке. При избыточном предложении кредита кредиторы вынуждены будут снижать процентную ставку и соответственно сокращать объем предложения. При дефиците заемных средств конкуренция между заемщиками поднимет ставку и сократит объем спроса. Процесс будет продолжаться до тех пор, пока рынок не достигнет равновесия, при котором ни у кредиторов, ни у заемщиков не будет стимулов для изменения своего поведения.

Модель рынка облигаций имеет обычный вид, если рассматривается зависимость спроса и предложения от цены облигаций. Чем выше цена облигаций в данный момент времени, тем меньше облигаций готовы приобрести покупатели. И наоборот, продавцы готовы предложить больше облигаций, если цена на них растет. Известно, что цена облигаций изменятся в обратном отношению к изменению процентной ставки. Поэтому объем спроса на облигации находится в прямой, а их предложение – в обратной зависимости от процентной ставки (кривая спроса имеет положительный наклон, кривая предложения имеет отрицательный наклон). Здесь нет противоречия, так как предложение облигаций показывает, каков объем спроса на ссуды. Аналогично кривую спроса на облигации можно рассматривать как объем предложения ссуд (рисунок 1).

¹ Кейнс (Keynes) Джон Мейнард (5 июня 1883 — 21 апреля 1946), английский экономист и политический деятель, основатель кейнсианства — одного из ведущих направлений современной экономической мысли.

² Маршалл (Marshall) Альфред (26.07 1842 — 13.07 1924), английский экономист, основатель Кембриджской школы. 19 века. За долгую научную жизнь Маршаллом было опубликовано более 80 трудов. Смысловым центром его труда является книга : «Общие отношения спроса, предложения и ценности» Именно в этой книге Маршалл дает основы абстрактного теоретического анализа рыночного равновесия. Основные достижения

Маршалла в области теории спроса связаны с концепциями кривой спроса, эластичности спроса и потребительского излишка.

3 Вальрас (Walras) Леон Мари Эспри (1834-1910), швейцарский экономист. Построил общую экономико-математическую модель народного хозяйства.

- Банк международных расчетов

- Валютно-кредитные организации ЕС

- Региональные банки развития

- Европейский банк реконструкции и развития

- Группа организаций Всемирного Банка

- Международный Валютный Фонд

- Общая характеристика международных финансовых институтов

- Управление ликвидностью банка

- Управление активными операциями